一、连豆期价大幅下挫

本周一在美农报告的利空打压下,连豆期价大幅跳空低开并继续下探,1305合约最低至4634元,创出本轮下跌新低,随后期价有所回升。随后国内公布本年度临储大豆收购政策,对大豆期价带来底部支撑,周二至周五连豆期价持续在低位震荡,没有继续下探,但同时上方4800关口处的压制也比较限制,1305合约上行乏力。从周线来看,本周1305合约共下跌32元或0.67%。

本周美豆期价走势也比较疲弱,在美农报告的利空压制下,1月合约延续上周五的下跌势头,周一继续大幅下跌,但随后期价在1400整数关口处获得支撑,1月合约连续四个交易日在 1400附近徘徊,跌势有所放缓。

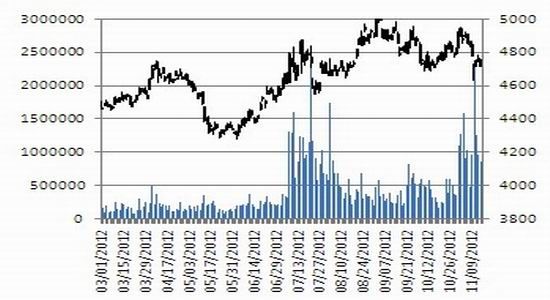

图1:豆一指数走势

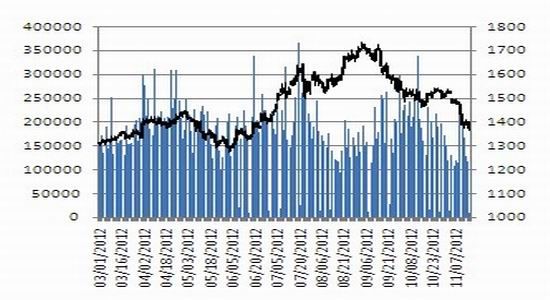

图2:美豆指数走势

资料来源:中期研究院

二、国内大豆现货价格略有上涨,油粕价格继续下跌

本周(2012年11月9日-11月15日),国内大豆收购价格平稳中略有上涨,市场观望情绪浓厚。据中华粮网监测:2012年第44期全国大豆收购价格指数120.59,周比上涨0.60%。

资料来源:中华粮网、中期研究院

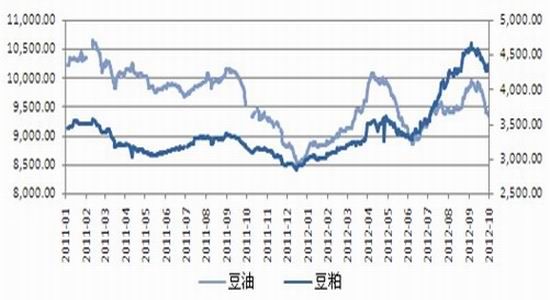

本周国内豆粕和豆油现货价格继续下跌,截止周四,国内豆粕现货价格跌至3782元/吨,豆油现货价格跌势8500元/吨,较前期有大幅下跌。本周在美豆期价创出新低的情况下,进口大豆价格有所下跌,国内油厂也跟盘下跌豆油、豆粕现货价格。

图3: 豆油、豆粕现货价格走势

资料来源:Wind、中期研究院

三、中国取消10船进口大豆,秋粮收购全面展开

1、国家粮油信息中心称,中国取消10船进口大豆

国家粮油信息中心(CNGOIC)周五在报告中称,中国最近取消了约10船进口大豆船货,因压榨商损失严重且国内需求疲弱。中国是全球最大的大豆进口国。CNGOIC称,被取消船货的交付日期为12月至明年1月,压榨厂损失严重,国内对豆油以及豆粕的需求迟滞,这种情况短期内不会有所改善。该报告还称,近期压榨厂每压榨1吨大豆就会亏损200-300元。

2、东北地区大豆收购30万吨

目前,2012年秋粮收购已全面展开,东北地区粳稻和冀鲁豫地区玉米由于上市较早,收购进度明显快于上年,与上年同期相比,中晚稻、玉米、大豆等秋粮收购价格均有不同程度上涨。

粳稻收购。据统计,截至11月10日,黑龙江、江苏等6个粳稻主产区各类粮食企业收购2012年产粳稻294.5万吨,比上年同期增加138.7万吨。主产区粳稻每百斤收购价格140~157元,比上年同期上涨5~10元。

玉米收购。据统计,截至11月10日,山东、辽宁等11个玉米主产区各类粮食企业收购2012年产玉米598.9万吨,比上年同期增加127.7万吨。东北地区玉米每百斤收购价格104~113元,比上年同期上涨5元;华北地区收购价格102~112元,与上年基本持平。

大豆收购。据统计,截至11月10日,黑龙江、吉林等4个大豆主产区各类粮食企业收购2012年产大豆30万吨,比上年同期减少11.2万吨。主产区大豆每百斤收购价格224~240元,比上年同期上涨20元。

四、阿根廷大豆播种完成22%,美国大豆压榨量创新高

1、阿根廷大豆种植率为22%,低于去年同期水平

11月15日阿根廷农业部在周度作物报告中表示,阿根廷2012/13年度大豆种植面积料为创纪录的1936万公顷,高于上一年度的1867万公顷。布宜诺斯艾利斯谷物交易所预计阿根廷2012/13年度大豆种植面积或将为1970万公顷。阿根廷大豆种植率为22%,较上年同期下滑 15.4%。美国农业部预计本年度大豆产量料为创纪录的5500万吨,高于2009/10年度创下的纪录高位5270万吨。

根据布宜诺斯艾利斯谷物交易所数据,迄今为止,阿根廷大豆种植率为22%,较上年同期下滑15.4%。过去两个月由厄尔尼诺现象带来的大雨导致许多地区受淹并导致播种遭遇延误,不过近期出现的晴朗天气已令种植条件得到改善。

2、美国10月大豆压榨量创出2010年以来新高

美国全国油籽加工商协会(NOPA)公布称,美国今年10月大豆压榨量为1.53536亿蒲式耳,为自2010年1月以来的最高水平,也是自2009年以来10月压榨量的最高值。而此前,接受调查的分析师平均预计美国当月大豆压榨量料为1.38-1.53亿蒲式耳。行业分析师称,数据反映压榨商压榨利润改善,美国大豆收割进度为第二纪录高位,这也导致今年美国压榨商提前进行压榨新作大豆。Newedge USA的分析师Dan Cekander称,“压榨商正在压榨大豆,且产能利用率处于高位,因为去年南美油籽作物产出因干旱天气缩减。” NOPA在报告中称,美国10月豆粕出口量为819,786短吨,为自2011年1月以来的最高水平。

五、收储利好不敌美豆利空,豆、粕期价继续疲弱

本周连豆期价重心大幅下移,成交量也有大幅增加,市场交投活跃。连豆期价自本周一大幅下跌后,持续在低位震荡整理,1305合约上方受到4800整数关口的压制,下方则受到周一的低点4634的支撑。目前市场消息相对匮乏,南美大豆播种进展顺利,丰产预期继续压制豆类期价,同时,国家收储的消息对连豆期价起到了托底作用。但没有新利好消息的提振,连豆期价很难走出弱势局面,短期内期价仍将震荡,建议投资者暂时观望。

本周在美农报告的利空打压下,连豆粕期价跌幅相对较大,1305合约周度下跌211点或6.31%,创出6月底以来的新低,走势较为乏力。目前豆粕基本面相对疲弱,市场上利空消息不断,一方面,国内饲料终端需求未有显着改善,另一方面进口成本下降对豆粕的成本支撑作用减弱,在利空消息主导的情况下,连豆粕期价跌幅较大,后市有继续下探的趋势,建议投资者仍保持空头思路。

一周阅读排行