据数据研究部数据统计,2016年3月28日全国各省外三元猪均价为20.04元/千克,较昨日上涨0.02元/千克,较上周同期猪价(3月21日)上涨0.33元/千克。

今日全国27省、直辖市范围内,共计18省份猪价上涨,8省份猪价下跌。全国最高价为浙江,较昨日下跌0.01元/千克于21.20元/千克;全国最低价为新疆,较昨日上涨0.16元/千克于19.10元/千克。黑龙江上涨0.10元/千克,安徽上涨0.10元/千克,湖南上涨0.05元/千克,重庆上涨0.05元/千克,小幅上涨。河南下跌0.07元/千克,天津下跌0.04元/千克,山西下跌0.04元/千克,山东下跌0.04元/千克,小幅下调。广西与昨日持平。

猪价小幅涨跌调整。黑龙江9.5-9.6元/斤。浙江跌至10.5-10.6元/斤,较昨日下跌0.01元/斤。天津在9.6-9.9元/斤。河北主流价上涨至9.6-9.9元/斤。河南在9.5-9.7元/斤,山东主流价9.6-9.8元/斤。广东10.1-10.2元/斤,福建福州、漳州10-10.2元/斤。

【近期热点总结】本周猪价走势可能与上周出现相反走势,即盘整后回暖,北方局部区域连续下跌后,养殖户出现抗跌心理,将有利于猪价快速走稳。预计本周猪价震荡后趋稳,建议广大养殖同行关注饲养管理,避免跟风性集中出栏,也不可盲目压栏赌后市,适时出栏。

养猪场户补栏不补栏,主要看预期效益。据2月份的监测数据,平均出栏一头商品肥猪可获利416元,按3月份第3周的价位,出栏一头肥猪可获利500元以上。养猪场户看涨后期行情的预期已经形成,扩栏补栏增加,所以今年以来仔猪价格上涨得比较多,这也将带动母猪补栏的恢复。从去年四季度开始,大规模养猪场扩张速度明显加快,据对150个万头商品猪场监测,2月份能繁母猪存栏同比增长7%;仔猪占育肥猪的比重23.4%,是2014年以来的最高值,预示着4个月后肥猪出栏量将明显增加。从全年走势看,由于当前基础产能偏低,生产恢复需要一定时间,上半年生猪出栏量总体偏少,下半年生猪出栏量将逐步增加,生产平稳恢复。预计全年生猪供需处于紧平衡状态,生猪价格将维持高位,但在出栏逐步增加、养殖成本下降、消费需求没有明显增加的情况下,猪价暴涨的可能性不大。

目前母猪存栏量开始回升,必然导致后期价格下跌,但周期传导还需要一段时间。猪周期持续多久,关键还要看供给端源头母猪补栏情况。通常仔猪长成出栏需要4个月,从补栏后备母猪到影响供应则需要13个月左右,如果这一轮猪价大涨引发超预期的疯狂补栏,则将限制上行周期。

全国生猪价格稳中高位震荡调整,受昨日东北地区生猪价格上涨影响,今日北方部分地区生猪价格有稳中上扬态势。今日河南地区猪价稳中微调,省内部分规模猪场出栏价格与昨日相比微涨,出栏价格参考19.60-19.70元/公斤左右,体重参考110kg左右.

猪价持续上涨,吉林、辽宁较上周上涨0.4-0.5元/斤。北京在9.8-10元/斤,上涨0.5元/斤。浙江在10.2-10.5元/斤,上涨0.2元/斤。新疆在9.2-9.4元/斤,上涨0.15元/斤。四川涨至10.2-10.4元/斤,河北涨至9.6-9.8元/斤,山东涨至9.7-9.9元/斤,河南涨至9.7-9.9元/斤,广东涨至10-10.2元/斤。

仔猪价格:仔猪价格上涨,超出去年同期101.3%,全国480个农村集贸市场仔猪均价上涨至40.68元/千克,三元仔猪价格涨至51.14元/千克。仔猪供应紧张,加之疫病影响仔猪成活率低,仔猪价格持续上涨。

猪粮比价:本周猪粮比为10.72:1,较上周上涨0.53。玉米价格为1.83元/公斤,较上周下跌0.03元/公斤。本周自繁自养盈利955.5元/头,较上周上涨108元/头。超期玉米定向销售及拍卖消息盛传,华北、华南等部分地区储备玉米将轮换,对市场心理层面形成打压,在此背景下玉米价格跌势为主,持续利好生猪养殖。

行情汇总:猪价持续上涨,且上涨幅度较大,全国12省市猪价涨至10元以上,北方地区因猪价较南方低,本周上调幅度明显,但在周末时猪价出现涨幅放缓现象,局部地区小幅回调,北方猪价破10或困难,猪价或将进入震荡调整阶段。因近期猪价大涨,发改委发布猪粮比黄色预警,市场上很多预测政府将对猪价进行行政干预,对此养殖户不必过于担忧,即便政府投放储备肉对猪价也是杯水车薪,短期有效,但不具备持续性,反而将延长生猪市场恢复时间。短期内猪价或继续高位震荡调整。提醒广大养殖户继续做好饲养管理并密切关注当地生猪收购价格,及时调整存栏结构,合理安排出栏计划。

我依稀记得,在猪价跌破5元那段让养猪人痛苦不堪的漫长岁月里,发改委、国务院不止一次不止一法的调控,然而并没有什么卵用。最后政府没有办法了,把成千上万的养猪人交给了无情而残酷的市场。于是,母猪群开始疯狂的缩减,很多人血本无归甚至倾家荡产。

正如我在《养猪人今年就该任性》那篇文章里说的那样:猪价今日之高企,是养猪人长达18个月的深度亏损和30%以上的母猪群被淘汰造就的。那么,猪价要想回调,也得靠市场供求变化去影响。以发改委为代表的政府机构,也不要对猪肉和毛猪的高价而过敏性紧张,紧张的预警反而阻碍了猪场补栏的积极性。母猪群上不去,肉猪供应上不去,猪价是很难下来的。

不知道大家还记得神秘的猪周期吗?在猪价连续三年低迷之时,有些专家经常表达一些诸如“猪周期已经消失”、“猪价永远也不会涨到7块以上”、“中国的猪已经多的几辈子都吃不完了”等论点,着实让当时肥猪满圈的养猪人心灰意冷。谁知专家们话音未落,猪价从2015年5月份开始进入上涨通道,至今已经飘红了10个多月。

总之,养猪人在面对发改委所谓的黄色预警时,可以淡定的呵呵一笑。母猪群的恢复需要一个过程,肉猪供应偏紧的局面仍将持续至少6个月以上。所以,大家只要能养好母猪,把母猪PSY搞上去,今年就安心的赚钱吧。

生猪低存栏对我国养殖企业的影响

猪价快速上涨,养殖利润可观,企业有望迎来“丰收年”

生猪存栏情况介绍

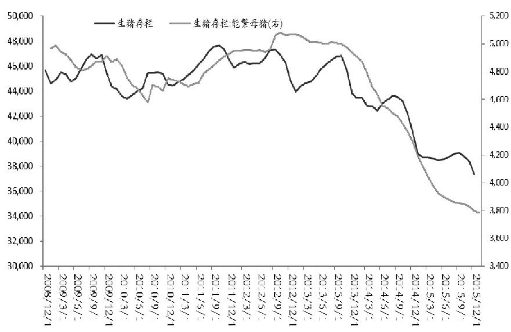

2013年下半年至今,我国生猪存栏量与能繁母猪存栏量一路振荡下行。根据我国农业部统计数据,截至2016年2月,我国生猪存栏量为36671万头,较2013年高点的46856万头下降约21.7%,较2015年同期的38973万头下降约5.9%。

图为我国生猪存栏情况

在能繁母猪方面,其存栏量2011年年底到达最高点后开始快速下滑。截至2016年2月,我国能繁母猪存栏量约为3760万头,较2012年最高点的5078万头下跌约25.9%,较2015同期的4110万头下跌约8.5%。

考核繁殖猪群单位期间生产效率的水平高低,很大程度上可以由每头母猪每年提供的仔猪头数来反映,即通常所说的PSY指标,这是衡量猪场效益和母猪繁殖成绩的重要指标。

虽然大多数养猪生产者都意识到PSY指标的重要性,但由于PSY指标定义的不统一,造成国内外不同猪场在核算、报告PSY时,导致这个指标没有 可比性,甚至影响到对于母猪群生产效率的误判。不过,据市场调研了解,近年来,我国能繁母猪的PSY指标有较大提升。2004年,我国能繁母猪PSY平均 水平为13—14头;2015年,我国能繁母猪PSY水准平均能达到17头。随着PSY水准逐步提升,能繁母猪存栏量的下降对生猪出栏率的影响会在一定程 度上削弱。

生猪养殖利润丰厚

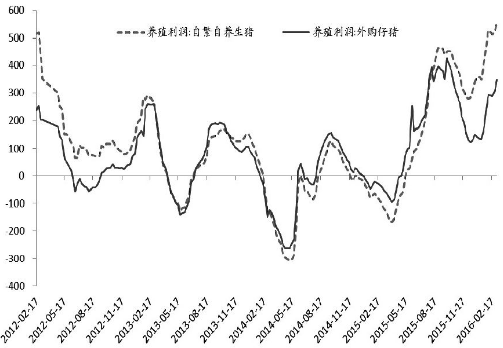

从2015年年中开始,在猪肉价格上涨的带动下,我国生猪养殖利润在经历了长时间的低迷后开始走高。在生猪低存栏的支撑下,目前我国猪肉价格居 高不下。农业部数据显示,2015年12月的第1周,全国活猪平均价格为16.55元/公斤;今年1月,全国活猪均价已达17.57元/公斤;截至3月6 日,全国活猪价格已进入18元/公斤区间,并且有继续上涨的空间。

据市场调研了解,快速上涨的生猪价格给养猪户带来了丰厚的养殖利润。根据农业部统计数据,目前自繁自养生猪利润已达到528.29元/头,外购生猪养殖利润达到360.23元/头,生猪养殖行业公司今年有望获得丰厚的利润。

图为我国生猪养殖利润情况

生猪补栏进展缓慢

在生猪养殖利润丰厚的背景下,养殖企业往往会启动新一轮的生猪补栏。然而,从目前情况来看,养殖企业补栏积极性却远不及预期。出现这种情况一方面是因为前两年大幅亏损导致养殖企业资金上有压力,短期内无法扩产能;另一方面是2015年我国政府出台了诸如禁养区、“水十条”、南方水网地区生猪养殖布局调整优化的指导意见等一系列法案与措施,加速了养猪行业区域整合,环保成本增加使得养殖成本大幅上升。

与此同时,随着生猪养殖饲料价格的快速下跌,国家发布新版《缓解生猪市场价格周期性波动调控预案》(下称《预案》)中,将猪粮比从2012年版的6∶1调低至5.5∶1至5.8∶1的区间。2009年至今,猪粮比价低于5.5∶1的盈亏平衡点下限只出现过4次,累计持续时间有61周。按照新版《预案》,托市收储政策在低于猪粮比盈亏平衡点多久后启动并没有明确规定,政策的不确定性使得养猪户的生产活动更加趋于理性。

综上所述,在2015年之前,我国中小型养殖企业大量退出生猪养殖市场,而且随着养殖门槛的提高,中小型养殖企业重新进入市场的难度加大。由于价值政策方面的不确定性,在生猪养殖利润高企的背景下,我国生猪存栏量不升反降。

猪肉消费提升有限

在很长时间内,猪肉因其价格低廉广受我国消费者的欢迎。然而,随着生活水平的提高,我国人民在日常饮食中对牛肉、羊肉、禽类、鱼类的消费需求逐步攀升。国家统计局数据显示,2015年,我国猪肉年消费量约为5487万吨,城镇居民消费量约占总量的70%,而农村居民消费量约占总量的30%。未来我国猪肉消费增长将主要出现在农村,城市的人均猪肉消费量或滞涨甚至出现回落。美国农业部预测,今年中国猪肉国内消费量约为5714万吨,与2015年数据基本持平。

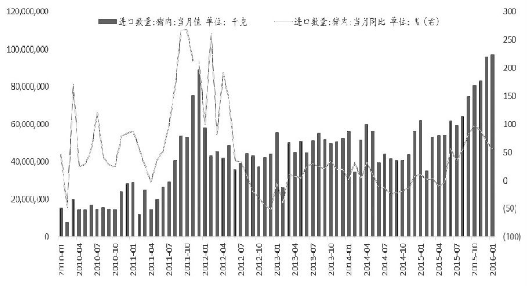

从进出口方面来看, 2014年,我国猪肉进口量达到56.4万吨;2015年,我国进口猪肉量为77.7万吨,同比增长37.8%。随着美国和加拿大猪肉禁令取消,预计今年我国猪肉进口量整体将达到100万吨,接近我国猪肉总消费量的2%。近几年,我国猪肉的出口呈现逐步下降趋势,美国农业部数据显示,中国猪肉出口量在2006年达到54万吨,至2015年仅剩25万吨。

图为我国猪肉进口情况

总结

在过去的十多年中,猪肉价格的大周期上涨通常会配合严重的生猪疫情,而2015年下半年至今猪肉价格上涨并未出现大范围疫情,更多是由于市场自身调节所致。由于大量的小规模养殖企业退出市场,在本轮猪肉价格快速上涨后,生猪补栏情况缓慢。在经历了数轮猪周期之后,我国生猪养殖企业的生产活动更加趋于理性。目前我国生猪存栏处于低位,在低存栏的支撑下,猪肉价格仍会维持相对高位,现有养殖企业有望迎来一个“丰收年”。

与此同时,随着我国人民饮食习惯的变化,猪肉整体消费提升空间有限。另外,在猪肉进口量快速增长的背景下,后市生猪存栏与能繁母猪存栏有望持续回落,届时将对我国饲料终端消费带来不利影响,也会在长期对豆粕、玉米等饲料原材料价格造成利空影响。

警惕!仔猪占育肥猪比重已达23.4%,缺猪要到头了?

猪肉又涨价了。据农业部监测,3月第三周,全国猪肉零售价每公斤28.6元,同比上涨35.2%;活猪每公斤18.82元,同比上涨54.8%;仔猪每公斤40.68元,同比上涨101.3%。

猪价为何上涨?今后价格走势如何?市场供应有保障吗?记者近日采访了农业部畜牧业司有关负责人。

前三年行情低迷导致生猪产能深度调减

这位负责人介绍,猪肉价格在今年春节前一周达到最高,每公斤29.04元,之后下降了一个月,目前已连续两周上涨。

从更长的周期来看,这一轮猪价上涨从2015年3月中旬开始,当时的活猪价格为每公斤12.16元;9月初涨到18.25元,之后有一个小幅下降过程,一直到11月中旬,降到每公斤16.35元,然后持续小幅上涨至今。这一轮猪价上涨是恢复性和补偿性的,是过去3年猪价偏低引发产能适应性调减的结果。

据分析,本轮猪价上涨的主要原因是前期长时间价格低迷。2012—2013年保本微利,2014年陷入严重亏损,每出栏一头猪亏101元。2014年和2015年两个春节消费高峰期猪价不涨反跌,严重挫伤了养猪场户的生产积极性,导致生猪产能深度调整,目前处于较低水平。

从生猪疫情来看,虽然去年冬季出现了全国性大寒潮,但时间较短,没有对生猪生产造成大影响。今年生猪疫病比较平稳,没有发生大范围仔猪腹泻等疫情,养猪场户保持较好生产水平。所以,这一轮猪价上涨最主要原因是生猪饲养量减少造成市场供需关系发生变化。

养殖场户补栏理性谨慎,目前生猪产能仍处于低位

这位负责人说,从调查了解的情况看,这轮猪价上涨周期中,养猪场户补栏比较理性谨慎,没有一哄而上,主要有以下几个方面原因。

禁养限养范围不断扩大,多数为“一拆了之”,很少异地安置。近两年,出台生猪禁养限养措施的省份从浙江、江苏、福建、广东等沿海发达地区,扩大到湖南、山东、河北、陕西等主产省份,影响面越来越大。与散户自然退出不同,各地禁养限养拆迁的大多是规模猪场,拆掉的数量不多,造成的供应缺口却很大,短期内很难恢复。3月第三周,江苏、浙江、福建、山东和河南等省活猪价格同比涨幅超过65%,远超全国平均水平,其中浙江省活猪价格每公斤20.05元,为全国最高。

散户补栏更加理性。近10年生猪价格经历两次大起大落,使养猪户补栏更谨慎,加上比较效益下降,散户持续退出成常态,赶场的越来越少。

中等规模场补栏资金不足。大多养猪场户经历了长期低迷后资金链紧张,没有更多资金大规模补栏。去年下半年活猪价格曾出现3个月的阶段性回落,动摇了一大批养猪场户对今年行情的预期,观望期拉长。据有关方面对2549个养猪场户的网络调查,明确选择补栏的养猪场户仅占16%,大多数都选择不补栏或观望。

后期生猪出栏逐步增加,市场供应有保障

“养猪场户补栏不补栏,主要看预期效益。”这位负责人认为,据2月监测数据,平均出栏一头商品肥猪可获利416元,按3月第三周的价位,出栏一头肥猪可获利500元以上。养猪场户看涨后期行情的预期已经形成,扩栏补栏增加,所以今年以来仔猪价格上涨得较多,将带动母猪补栏的恢复。从去年四季度开始,大规模养猪场扩张速度明显加快。据对150个万头商品猪场监测,2月能繁母猪存栏同比增长7%;仔猪占育肥猪的比重23.4%,是2014年以来最高值,预示着4个月后肥猪出栏量将明显增加。

据预测,从全年走势看,由于当前基础产能偏低,生产恢复需要一定时间;上半年生猪出栏量总体偏少,下半年生猪出栏量将逐步增加,生产平稳恢复。预计全年生猪供需处于紧平衡状态,生猪价格将维持高位,但在出栏逐步增加、养殖成本下降、消费需求没有明显增加的情况下,猪价暴涨的可能性不大。

生猪价格年内将维持高位运行 顶峰或在第三季度出现

业内人士指出,目前生猪供应缺口依然较大,预计2016年年内猪价仍将维持高位运行,顶峰或在第三季度出现。当前猪粮比价处于较高水平可能会引起养殖户过度补栏,导致生猪产能过度扩张,使生猪价格很快进入下跌通道。因此,建议生猪养殖户理性判断生猪价格未来走势,进一步提高风险意识,合理安排补栏。

每年的3月份通常都是猪肉消费淡季,然而今年的猪肉价格却延续了春节以来的上涨势头,让不少消费者大呼“吃不起”。与猪肉价格同步上涨的还有生猪的价格。此前,国家发改委就发出黄色预警,称生猪价格已达历史高点。目前有数据显示,个别地方的猪肉价格甚至创下了4年以来的最高水平。

对于后市,分析人士指出,由于生猪供应缺口依然较大,对猪价的支撑力度较大,预计猪肉价格短期内居高不下的局势难以改变。2016年年内猪价都将维持高位运行,并将呈现前高后低的态势,顶峰或在第三季度出现。

受生猪供应缺口持续增大影响

实际上,猪肉价格从去年4月份就已经进入上涨周期,从今年2月份开始出现大面积上涨。国家统计局发布的数据显示,2月份居民消费价格指数(CPI)同比增长2.3%,其中猪肉价格上涨25.4%。

与此同时,生猪方面,根据国家发改委日前公布的数据,截至3月9日,全国生猪平均出厂价格为每公斤18.62元,同比上涨52.8%;猪粮比价为9.13﹕1,已进入黄色预警区域。猪肉价格网的数据显示,3月22日全国生猪均价为18.89元/公斤,较3月18日上涨0.50元;全瘦肉型生猪均价19.41元/公斤,较3月18日上涨0.44元。

对于这一轮猪价上涨的原因,国家发改委相关负责人表示,受生猪产能持续偏低等因素影响,去年3月份以来生猪价格进入周期性上涨通道。今年春节前后,全国出现多场寒潮雨雪天气,对生猪产能特别是仔猪生长造成了一定的影响,春节后生猪价格继续高位运行。加之玉米价格跌至近年低位,导致近期猪粮比价持续走高。

猪E网分析师曾紫华告诉国际商报记者,这一轮猪价上涨主要受两方面因素影响:一是生猪市场2012年以来连续三年大亏损,能繁母猪淘汰率非常高,其数量从2015年开始就低于平衡点。由于生猪生产周期较长,生猪供给紧缺现象一直未能改变。二是2015年冬季仔猪病毒性腹泻使仔猪死亡情况比较严重,这也使生猪供给量的缺口增大。“据我们了解,有些地区仔猪死亡率达20%~30%,有的猪场死亡率甚至达到100%。”曾紫华说。

上涨动力仍然存在

对于后市,有分析人士指出,3月份是猪肉需求淡季,但即使在目前下游需求疲软、屠宰企业停产的情况下,国内生猪价格仍然持续上涨,可见当前生猪供应缺口依然较大,对猪价的支撑力度依然较大。在供需市场博弈下,猪价创新高的悬念越来越小。

曾紫华预计,2016年、2017年生猪价格将维持相对高位。2016年猪价将呈现前高后低的态势,此波上涨行情的顶峰可能在2016年第三季度出现。

上述判断也得到相关分析机构的印证。中信证券判断称,猪价尚未见顶,今年猪价、单头盈利创历史新高几乎无悬念,猪价当前还未迎来主升浪,6月~9月将继续保持涨势并创新高。国泰君安的观点称,截至今年2月份,能繁母猪存栏量降至3760万头,创下2009年有统计数据以来的新低,较上一轮周期低点仍少820万头,中期供给收缩趋势不变,2016年全年生猪价格仍将高位运行。

曾紫华指出,目前猪市非常火爆,但按照目前扩繁的速度,预计今年年底能繁母猪存栏量将达到平衡点,从形成实际生产效能来看,2018年年初开始将能向市场提供猪源。他建议养殖户理性补栏,客观看待后市风险。

猪价的不断高企使养殖户补栏热情高涨也引发了政府相关部门的关注。国家发改委提醒,猪粮比价处于较高水平可能会使养殖户过度补栏,导致生猪产能过度扩张,使生猪价格很快进入下跌通道。因此,建议生猪养殖户理性判断生猪价格未来走势,进一步提高风险意识,合理安排补栏。国家有关部门将按照《缓解生猪市场价格周期性波动调控预案》适时启动调控预案,努力缓解生猪市场价格大幅波动。

生猪补栏速度难以支撑豆粕价格?

美豆3月以来受整体大宗商品回暖助力价格打出翻身仗,并于近期近期成功上破强压力900大关,国内豆粕基本面上的供需失衡僵局却难以打破,生猪补栏速度缓慢根本无法撑起豆粕价格,多头负隅顽抗但明显寡不敌众,“暖春”希望渺茫。另一方面二季度水产旺季备货启动有望推动菜粕需求“破冰”,但国内猛增的DDGS进口量却也不容小觑,加上菜粕整体价格缺乏独立性,受豆粕影响较大,二季度豆粕亮点难觅。

仔猪价格涨势过快,中小养殖户补栏谨慎

截止2016年2月份我国能繁母猪存栏率为3760万头,较1月的3783万头环比下降0.6%,同比下降8.5%;生猪存栏量36671万头,较1月减少672万头,环比减少1.8%,同比减少5.9%。截止2016年3月18日,仔猪价格照比一季度初上涨了20.28元/千克至55.16元/千克,涨幅达58%;生猪价格上涨了2.46元/千克至19.21元/千克,涨幅为15%,同比上涨7.49元/千克。猪粮比价上涨了1.92个点至10.06,外购仔猪养殖利润环比上涨了267.14元/千克至435.5元/千克。

仔猪价格高企,进入3月下旬以来较往年同期上涨120%,一是冬季腹泻等疫情使得仔猪供应下行推高价格;二是生猪价格高位运行使得后期利好增加,养殖户普遍看好后市,需求增加推高价格。但由于仔猪涨幅过快,大部分中小养殖户们对大幅补栏望而却步,加上能繁母猪数据继续环比下滑且下滑幅度继续扩大,补栏动作的放慢对豆粕委实利好甚少。

猪粮比逼近黄色预警,对豆粕利好周期仍缓慢

从历史数据来看看,当猪肉价格开始上涨,且猪粮比处于相对低位,也就是猪粮比处于盈亏平衡点之下及略高于平衡点)时,豆粕价格往往会有较好的表现。因为猪粮比连续在低于6:1甚至更低水平运行时,国家将进行收储冻猪肉等措施对生猪市场予以支持,而当猪粮比超过8.5:1时,国家就有可能进行冻猪肉储备投放等措施进行相应调控。因此,在猪粮比偏低,并且猪肉价格开始上涨时,表明随着国家调控的支持,生猪存栏将会增加,豆粕饲料需求也将好转。反之,在猪肉价格上涨,但猪粮比偏高时,则意味着调控会压制猪肉价格,豆粕需求也会受到抑制。

此时尽管猪粮比已经升到2008年4月以来的的新高10.06,却并非是市场需求过热导致的价格攀升,而是生猪存栏率过低的原因,因此此时国家无法若用抛储冻猪肉这一政策来调剂,一是会打压养殖户的补栏热情,存栏回升速度加速放缓,二是国家冻猪肉储备本就不多,收储抛储只是心理层面的刺激较大,对于市场并没有实质性的影响。目前生猪价格已经达到目前猪价已经接近顶峰,与历史最高峰的2011年相差不到5%,当时生猪价格最高时是19.8元/千克,目前猪肉零售价格在每斤19.21元/千克。由于整个经济增速放慢,实际需求难以快速上升,生猪猪价上涨是供给决定的,但猪肉价格仍与需求有关。一旦仔猪价格降温则养殖户的补栏动作有望加快,但对豆粕的利多影响影响最快也要到下半年方能显现,二季度仍是过度的阶段。

综上,豆粕二季度在需求端难有大幅炒作空间,加上南美大豆即将到港的“千斤顶 ”,反弹障碍重重。但换个角度,多头不敢大幅进场致使空头也无处发力,因此建议投资者1609合约在2300~2450震荡区间可高抛低吸操作为主。菜粕表现好于豆粕,1609合约1900可作为多空分水岭上多下空操作。

“猪周期”来袭 猪肉价格下半年或趋向平稳

按往年惯例,每年春节后的3月份是猪肉消费淡季,但今年的猪价却稳步进入上涨周期。农业部数据显示,今年3月份第三周,全国猪肉零售价格每公斤28.6 元,同比上涨35.2%;活猪价格每公斤18.82元,同比上涨54.8%;仔猪价格每公斤40.68元,同比上涨101.3%。那么,猪价上涨会

不会带动其他消费品价格上扬?

事实上,与以往不同的是,此番猪肉价格的上涨伴随着玉米豆粕等饲料价格的持续下跌,使得仔猪、猪粮比、头均盈利都到达历史新高。仔猪每公斤50元,到达历史高点。瘦肉型猪的猪粮比破10:1,自繁自养的养猪户每头盈利迈上900元。

业内专家表示,短短1个月之内,自养猪每头盈利已从600元涨到900元,这么高的利润以前从没出现过。中金公司分析师陈健恒表示,这轮强劲上涨主要归因于此前生猪养殖产业的一轮深度去产能,连续三年的行业亏损和环保整顿淘汰掉了大部分养殖户。

值得注意的是,农产品价格大幅波动,是由农业生产的特点决定的。以猪肉为例,在肉价上涨的时期,养殖户会增加喂养量,导致供给大幅增长,对肉价形成打压,于是养殖户又减少喂养量,供给随之减少,于是又出现肉价上涨,新的周期开始。这就是所谓“猪周期”。

同时,猪肉等农产品的生产不像工业产品那样具有较大弹性,因此,其价格对货币供应的变化有较大的反应。从这个意义来说,猪肉价格可以看作通胀的先导指 数。通胀周期来临时,猪肉价格先涨,其他产品价格逐渐跟进。商务部监测数据显示,全国300家大型养殖企业生猪平均出栏价格为每公斤15.29元,比当年 3月份价格最低点上涨了249%。从影响物价走势的具体项目构成分析,猪肉价格上涨167%,影响CPI上涨约0.48个百分点。因此,当前猪肉价格大 涨,行业对此应有所警惕。

此外,猪肉价格上涨的影响还在扩散。陈健恒表示,首先从供需平衡的角度来看,持续下降的猪肉供给仍给后期猪 肉价格带来继续上涨的动力。但是,屠宰量的下降也在加速,屠宰场目前面临深度亏损。由于上游生猪出厂价格坚挺,导致成本大增,而下游消费者又对高价不买 账,需求低迷,屠宰场可谓是“腹背受敌”,行业开工率已经降至15%以下。其次,消费者的费用在增加。生猪市场行情的持续走强让不少消费感同身受。北京新 发地市场3月17日白条猪的批发平均价同比涨幅超过60%,但实际上也减少了销售量,目前的猪肉销量仅为年前的一半。但节后以来给消费者普遍的感受是,猪 肉贵、蔬菜贵,粮食价格却非常便宜。事实上,猪价的上涨带动了食品领域多种价格走强。

据悉,虽然国家相关部门有调控猪价的准备,但是 专家表示,目前的猪价是过去三年生猪价格偏低引发产能适应性调整的结果,带有恢复性和补偿性。可以说调控的信号并不能代表调控的意愿程度。可见,后市无论 是猪肉价格还是食品领域的其他产品更多还将依靠供求来调整价格。另外,大量母猪被宰,变成猪肉上市。农业部公布的生猪存栏数已连续29个月下降,其中,2 月能繁母猪存栏跌至3760万头,环比减少23万头,下降0.6%,同比下降8.5%;生猪存栏量36671万头,环比减少672万头,下降1.8%,同 比下降5.9%。长江证券分析师陈佳认为,从历史情况来看,仔猪价格上涨反应了当年仔猪供应短缺的情况。这也导致了仔猪价格比猪肉更大幅度的上扬,如果仔猪补栏及时,从现在到年底便能育出肥猪,否则,这个恢复周期将长达一年半左右。

陈健恒认为,今年一二季度,猪肉价格或将因供给偏低具有一定上涨空间,但三季度开始,则将从高位回落。农业部畜牧业司有关负责人日前也表示,后期生猪出 栏逐步增加,市场供应有保障,猪肉价格不会出现暴涨行情。这位负责人表示,这一轮猪价上涨是前三年行情长时间低迷而引起产能调减的结果,带有明显的恢复性 和补偿性特征。“养猪场户看涨后期行情的预期已经形成,扩栏补栏增加,从去年四季度开始,大规模养猪场扩张速度明显加快。”

农业部认为,从全年走势看,由于当前基础产能偏低,生产恢复需要一定时间,上半年生猪出栏量总体偏少,下半年生猪出栏量将逐步增加,生产平稳恢复。

针对近期生猪价格上涨情况,农业部畜牧业司有关负责人表示,后期生猪出栏逐步增加,市场供应有保障,猪肉价格不会出现暴涨行情。从全年走势看,由于当前基础产能偏低,生产恢复需要一定时间,上半年生猪出栏量总体偏少,下半年生猪出栏量将逐步增加,生产平稳恢复。

猪肉价格一周上涨35.2% 会否引发“通胀”引关注

据经济之声《天下财经》报道,最新监测显示,上周,猪肉价格延续了快速上涨的趋势,零售价格同比上涨35.2%,平均每公斤达到28块6。同步上涨的还有生猪价格,最近4周持续上涨,已经达到近四年最高价。快速上涨的猪肉价格会不会推高居民消费价格指数CPI呢?

猪肉价格一周上涨35.2% 历史高点

3月份是猪肉消费淡季,往年一过春节,价格就落下来,今年却是一天一个价往上涨,在北京的一家农贸市场,一位摊主说,最近猪肉价格确实涨得很猛:

摊主:(猪肉价格)高高高,高太多了,(比去年同期)高三分之一吧。十块钱买不了一斤肉。

猪价持续暴涨可能性不大

中国农科院农业经济与发展研究所研究员胡定寰认为,近期生猪价格走高,是过去三年价格偏低引发产能适应性调整的结果,带有恢复性和补偿性。

胡定寰:猪肉价格一直很低迷,减少了生猪饲养的农民、公司,特别是小规模养殖户养殖积极性,前面存栏数量不多,需求比较硬性,供求不平衡推升了猪肉价格。

3月19号,发改委网站曾发布消息说,受生猪产能持续偏低等因素影响,生猪价格进入周期性上涨通道。同时,由于玉米价格跌至近年低位,导致近期猪粮比价持续走高,猪粮比价达到9.13:1,已进入黄色预警区域。国家信息中心经济预测部副主任祝宝良认为,由于产能回复需要一定周期,预计生猪供需全年将继续维持高位,但猪价暴涨的可能性不大。

祝宝良:猪肉价格一般有个三年(周期),一年半涨,一年半跌,和猪周期,生长期有关。这个周期猪肉价格从去年开始慢慢涨,它还要涨一段,因为有个存栏率问题,但是不至于大涨,因为成本涨不上去,粮食库存比较多。

猪价走高引发“连锁反应” 不会引发“通胀”

虽然猪价属于周期性上涨,被认为总体可控。但胡定寰走访发现近期猪肉价格走高,在一定程度上引发了其他农产品价格的“连锁反应”:

胡定寰:昨天我去了苏州,我发现当地的农产品比如说河虾、鳝鱼,每斤价格都比原来涨了2块到3块钱,我问,为什么你们现在一下子涨了这么多呢,他们说,现在猪肉价格上了,来吃鱼,吃虾的人多了,价格就上去了。所以猪肉价格攀升对于我国食物价格的推动还是有一定作用的。

猪肉价格在CPI中权重较大,带头领涨会不会引发“通胀”?交通银行首席经济学家连平认为,对此不必过多担心,受PPI负增长幅度较大影响,物价总体可控:

连平:“PPI这一端,从生产、制造、工业的角度来看,负的幅度还比较大,可能今年还会运行在负的区间,非食品这块价格几乎不会出现大的波动。再加上我们影响因素最大的猪肉,供求短期可能有些失衡,但是从全年来看,持续失衡不大可能。所以我们说,通货膨胀在今年来说应该是可控的。”

一周阅读排行