2016年08月22日全国外三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

25 |

辽宁省 |

17.75 |

17.65 |

0.10 |

0.12 |

|

24 |

吉林省 |

17.85 |

17.86 |

-0.02 |

0.02 |

|

26 |

黑龙江 |

17.62 |

17.62 |

-0.01 |

-0.23 |

|

|

华北 |

|

18 |

北京市 |

18.35 |

18.31 |

0.03 |

0.07 |

|

21 |

天津市 |

18.21 |

18.24 |

-0.03 |

0.02 |

|

23 |

河北省 |

18.08 |

18.03 |

0.04 |

0.08 |

|

20 |

山西省 |

18.25 |

18.25 |

-0.00 |

0.11 |

|

22 |

内蒙古 |

18.20 |

18.33 |

-0.13 |

0.00 |

|

|

华东

|

|

5 |

福建省 |

19.46 |

19.31 |

0.15 |

-0.09 |

|

2 |

浙江省 |

19.65 |

19.69 |

-0.04 |

-0.08 |

|

12 |

江苏省 |

18.82 |

18.86 |

-0.04 |

-0.03 |

|

16 |

山东省 |

18.48 |

18.46 |

0.02 |

0.15 |

|

13 |

安徽省 |

18.81 |

18.83 |

-0.01 |

-0.03 |

|

|

华中 |

|

11 |

江西省 |

18.84 |

18.79 |

0.05 |

-0.21 |

|

14 |

湖北省 |

18.64 |

18.63 |

0.01 |

-0.19 |

|

19 |

河南省 |

18.33 |

18.34 |

-0.01 |

0.13 |

|

10 |

湖南省 |

18.93 |

18.86 |

0.08 |

-0.15 |

|

|

华南 |

|

6 |

广东省 |

19.36 |

19.32 |

0.03 |

-0.24 |

|

7 |

广西 |

19.32 |

19.25 |

0.07 |

-0.04 |

|

8 |

海南省 |

19.30 |

|

0.00 |

0.00 |

|

|

西北 |

|

17 |

陕西省 |

18.45 |

18.41 |

0.04 |

-0.08 |

|

15 |

甘肃省 |

18.55 |

18.66 |

-0.11 |

-0.17 |

|

27 |

新疆 |

17.32 |

17.46 |

-0.13 |

-0.67 |

|

|

西南 |

|

4 |

重庆市 |

19.52 |

19.34 |

0.18 |

-0.06 |

|

9 |

四川省 |

19.14 |

19.15 |

-0.02 |

-0.21 |

|

1 |

云南省 |

19.69 |

19.97 |

-0.28 |

-0.23 |

|

3 |

贵州省 |

19.56 |

19.67 |

-0.11 |

-0.21 |

|

|

全国 |

有665名信息员

参与本日报价 |

18.68 |

18.64 |

0.04 |

-0.09 |

|

2016年08月22日全国内三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

24 |

辽宁省 |

17.57 |

17.56 |

0.02 |

0.07 |

|

23 |

吉林省 |

17.70 |

17.71 |

-0.01 |

0.00 |

|

25 |

黑龙江 |

17.46 |

17.48 |

-0.02 |

-0.45 |

|

|

华北 |

|

22 |

北京市 |

17.75 |

17.77 |

-0.01 |

0.05 |

|

20 |

天津市 |

17.99 |

18.18 |

-0.19 |

0.03 |

|

21 |

河北省 |

17.82 |

17.80 |

0.02 |

0.06 |

|

17 |

山西省 |

18.05 |

18.01 |

0.04 |

0.11 |

|

|

华东

|

|

11 |

福建省 |

18.52 |

18.48 |

0.04 |

-0.29 |

|

3 |

浙江省 |

19.28 |

19.16 |

0.12 |

0.26 |

|

18 |

江苏省 |

18.02 |

17.98 |

0.04 |

0.01 |

|

19 |

山东省 |

18.01 |

18.00 |

0.02 |

0.12 |

|

10 |

安徽省 |

18.54 |

18.57 |

-0.03 |

0.09 |

|

|

华中 |

|

12 |

江西省 |

18.49 |

18.60 |

-0.11 |

-0.31 |

|

15 |

湖北省 |

18.18 |

18.19 |

-0.01 |

-0.17 |

|

16 |

河南省 |

18.08 |

18.07 |

0.01 |

0.20 |

|

6 |

湖南省 |

18.88 |

18.67 |

0.21 |

0.17 |

|

|

华南 |

|

8 |

广东省 |

18.70 |

18.75 |

-0.05 |

-0.32 |

|

7 |

广西 |

18.86 |

18.79 |

0.07 |

-0.05 |

|

1 |

海南省 |

19.90 |

|

0.00 |

0.00 |

|

|

西北 |

|

14 |

陕西省 |

18.23 |

18.25 |

-0.02 |

-0.12 |

|

13 |

甘肃省 |

18.28 |

18.33 |

-0.05 |

-0.06 |

|

26 |

新疆 |

17.33 |

17.22 |

0.11 |

-0.62 |

|

|

西南 |

|

5 |

重庆市 |

19.02 |

19.13 |

-0.11 |

-0.13 |

|

9 |

四川省 |

18.62 |

18.71 |

-0.09 |

-0.17 |

|

2 |

云南省 |

19.30 |

19.34 |

-0.04 |

-0.07 |

|

4 |

贵州省 |

19.26 |

19.54 |

-0.28 |

-0.21 |

|

|

全国 |

有482名信息员

参与本日报价 |

18.38 |

18.31 |

0.07 |

-0.01 |

|

2016年08月22日全国土杂猪价格排行榜

单位:(元/公斤 )

|

东北 |

|

19 |

辽宁省 |

17.44 |

17.40 |

0.04 |

0.17 |

|

18 |

吉林省 |

17.47 |

17.51 |

-0.05 |

-0.03 |

|

22 |

黑龙江 |

17.28 |

17.32 |

-0.04 |

-0.17 |

|

|

华北 |

|

24 |

北京市 |

17.11 |

17.14 |

-0.03 |

0.00 |

|

17 |

天津市 |

17.58 |

17.35 |

0.23 |

0.46 |

|

20 |

河北省 |

17.39 |

17.41 |

-0.02 |

-0.02 |

|

14 |

山西省 |

17.85 |

17.84 |

0.02 |

0.10 |

|

|

华东

|

|

2 |

福建省 |

18.82 |

18.78 |

0.04 |

0.07 |

|

1 |

浙江省 |

19.02 |

19.10 |

-0.08 |

0.12 |

|

23 |

江苏省 |

17.15 |

17.16 |

-0.01 |

-0.00 |

|

21 |

山东省 |

17.33 |

17.38 |

-0.04 |

0.01 |

|

11 |

安徽省 |

17.94 |

18.05 |

-0.10 |

-0.01 |

|

|

华中 |

|

8 |

江西省 |

18.26 |

18.32 |

-0.06 |

-0.21 |

|

15 |

湖北省 |

17.74 |

17.64 |

0.10 |

-0.06 |

|

16 |

河南省 |

17.65 |

17.68 |

-0.03 |

0.05 |

|

6 |

湖南省 |

18.63 |

18.46 |

0.17 |

0.11 |

|

|

华南 |

|

4 |

广东省 |

18.64 |

18.66 |

-0.02 |

0.08 |

|

5 |

广西 |

18.63 |

18.71 |

-0.08 |

0.01 |

|

|

西北 |

|

12 |

陕西省 |

17.92 |

17.90 |

0.02 |

-0.02 |

|

13 |

甘肃省 |

17.91 |

17.94 |

-0.03 |

-0.30 |

|

25 |

新疆 |

17.11 |

16.94 |

0.16 |

-0.37 |

|

|

西南 |

|

3 |

重庆市 |

18.71 |

18.46 |

0.25 |

-0.04 |

|

10 |

四川省 |

18.13 |

18.32 |

-0.19 |

-0.16 |

|

9 |

云南省 |

18.25 |

18.68 |

-0.43 |

-0.39 |

|

7 |

贵州省 |

18.43 |

18.83 |

-0.40 |

-0.60 |

|

|

全国 |

有448名信息员

参与本日报价 |

17.94 |

17.96 |

-0.02 |

-0.08 |

|

猪评:猪价涨跌互现 北方低价区小幅反弹(2016年8月22日)

据数据研究部数据统计,2016年8月22日全国各省外三元猪均价为18.68元/千克,较昨日上涨0.00元/千克,较上周同期猪价(8月15日)上涨0.08元/千克。

今日全国27省、直辖市范围内,共计10省份猪价上涨,14省份猪价下跌。全国最高价为云南,较昨日下跌0.04元/千克于19.74元/千克;全国最低价为新疆,较昨日下跌0.07元/千克于17.45元/千克。河北上涨0.09元/千克,河南上涨0.07元/千克,北京上涨0.06元/千克,江苏上涨0.06元/千克,小幅上涨。广东下跌0.08元/千克,甘肃下跌0.06元/千克,四川下跌0.05元/千克,小幅下调。吉林、山东、江西与昨日持平。

猪价涨跌互现。黑龙江8.7-8.9元/斤。浙江主流价跌至9.8-9.9元/斤,较昨日下跌0.02元/斤。天津在8.9-9.1元/斤。河北主流价涨至8.8-9.1元/斤。河南主流价9-9.2元/斤,山东主流价8.9-9.2元/斤。广东9.5-9.7元/斤,福建福州、漳州9.6-9.8元/斤。

周末猪价涨跌互现,北方低价区小幅反弹,南方地区仍持续小幅下调。目前北方地区气温有所下降,利好猪肉消费,而南方仍处高温天气,猪肉消费量难以提升,加之南北价差仍大,北方地区生猪南下,冲击南方地区猪价。我们预计,随大中院校陆续开学及中秋节节前消费提振,猪价将适度走强,但上涨幅度有限。

【近期热点总结】 立秋之后,一场秋雨一场,北方气温有所下降,终端消费略有好转,这在东北表现得相对明显。和北方截然相反的是,南方在立秋后,猪肉及白条价格小幅上涨,但南方普遍高温笼罩,终端消费依旧疲软,猪肉销售相对困难,压制屠宰厂收购动力,市场对目前高价承受力有限,导致南方生猪相对稳中略弱。同时,近期北方低价猪源南下,也对南方猪价构成压力。

8月16日晚间,河南双汇投资发展股份有限公司最新公布的2016中报报告显示,报告期内,公司屠宰生猪621万头,同比2015年增长0.09%;鲜冻肉及肉制品外销量144.02万吨,同比2015年增长11.16%;实现营业收入255.29亿元,同比2015年增长25.42%;实现利润总额28.88亿元,同比2015年增长9.48%;实现归属于母公司股东的净利润21.51亿元,同比2015年增长8.51%。

从目前情况来看,由于生猪终端消费疲软,供应市场相对稳定,收购压力缓解后屠宰企业的压价将对猪价形成打压,局部地区猪价将小幅下跌都属于正常现象,希望大家心中有数,做到有序出栏。但随着9月份的到来,猪价的供需两端都有新的利好,可能到时猪价实质回暖的洪荒之力才能真正释放,这对之前创下连续3年亏损记录的生猪市场和付出了惨重代价的养猪人来说,是挽回损失和保持养猪积极性的重大利好。

养猪成本低至5.08元/斤!温氏、牧原、雏鹰、天邦、罗牛山,谁是养猪之王?

据机构测算,牧原股份养猪成本仅需5.08元/斤,比温氏股份5.90元/斤的成本价还低!

成本10.16元/公斤?养猪谁最牛

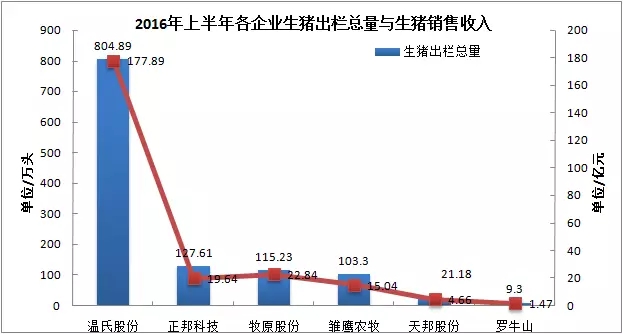

2016上半年,是生猪养殖盈利的高峰期。近日,温氏股份、牧原股份、正邦科技、雏鹰农牧、天邦股份、罗牛山等六家上市企业养猪成绩被公布,作为生猪养殖业的代表性企业,他们上半年的成绩如何呢?

温氏出栏总量最大,正邦规模扩张迅猛

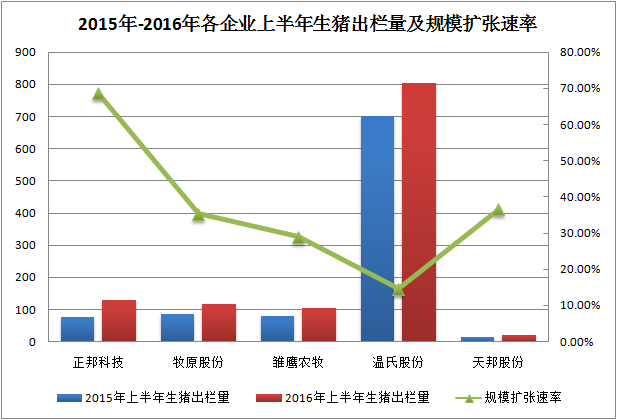

对比六家上市企业2016上半年生猪销售情况(图1),温氏股份上半年出栏生猪804.89万头,生猪业务收入177.89亿元,无论是生猪出栏总量还是生猪销售收入均遥遥领先。

市场预期温氏股份将在2016年出栏生猪1700万头,从其上半年的表现来看,达到该预期并非难事。而雏鹰农牧规划在2016年出栏生猪300万头,目标出栏量比2015年总出栏量多一倍,意味着下半年将要出栏200万头生猪才能达到预期目标,从其历年全年与半年度销售数据对比来看,难度较大。

从扩张速度来看,正邦科技长期以来苦心布局生猪养殖,上半年生猪出栏总量较去年同期增长68.64%,是生猪销售规模扩展最快的企业(罗牛山不详)。牧原股份与雏鹰农牧2016年上半年生猪出栏总量较去年同比增长均超过20%,温氏股份则呈现稳定增长的趋势。

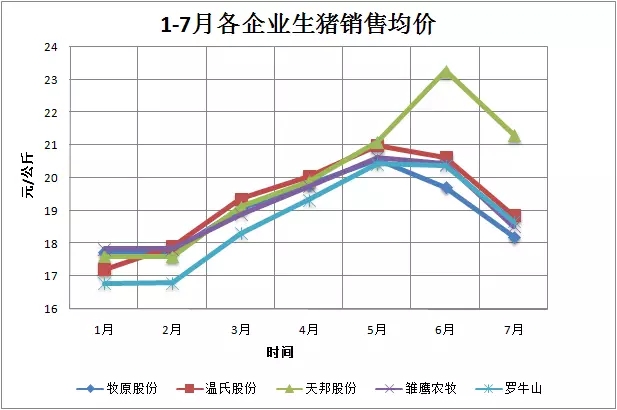

天邦卖猪时机佳,牧原成本控制好

对照温氏股份、牧原股份、雏鹰农牧、天邦股份、罗牛山五家企业1-7月生猪出栏均价(图2),其中牧原股份、温氏股份、雏鹰农牧走势基本一致,价格相差不多,相比之下罗牛山则从最低价慢慢跟上节奏;最突出的是天邦股份生猪出栏价在6、7月份忽然飙高,而且6、7月份天邦股份生猪出栏量也是达到一个高点,其对市场的把握让人惊叹。

据悉,牧原股份通过制定精细化的饲料配方而实现了有效的成本控制。据长江证券测算,牧原股份每公斤猪肉成本仅需10.16元,比行业巨头温氏股份11.8元/公斤的成本价还少1.64元。雏鹰农牧推行的“雏鹰模式3.0”也有效地降低养殖成本,长江证券认为新雏鹰模式的推行预计可节约成本60元/头。

受益于猪价高企和成本控制,五家企业(天邦不详)上半年的生猪销售毛利润较去年同期增长均超过100%。

据牧原股份公告称,牧原上半年每头生猪可赚910元,在生猪收入22.84亿元的情况下,毛利达到11.75亿元,较去年同期增长879.16%。

雏鹰农牧上半年生猪销售利润达4.67亿元,同比增长781.13%。

银河证券认为温氏股份头均盈利可达862元/头,合计盈利预测达69.4亿元。

正邦与罗牛山生猪销售毛利润分别为7.67亿元、0.45亿元。

9月猪价预测:是否会再现集中出栏现象?

8月猪价大局已定,既没有大涨也没有大跌。此刻的猪价处于一种美妙的博弈,消费者,屠宰场和养猪场三者展开博弈,在这场博弈中,很难分出胜负。三叶草多篇帖子说过一个共同观点:就是供需决定市场,博弈决定涨跌。分析和预测猪价,需要从对立的多面入手,这样才能看清市场真面目。

我们先来看看几方心态:

养殖户:期待涨价,不涨也卖

8月第一周开门红,让广大养殖户信心十足,认为8月将开启新一轮上涨,整个8月,养殖户期待涨价心理迫切,并且在某几个阶段压栏动机充足,但大部分养殖户做了2手准备,就是不涨也要卖。规模猪场在8月表现比较淡定,紧跟市场节奏,出栏主动性较高。就是这种期待涨价,不涨也卖的心理,决定8月猪价,不可能快速大幅度上涨。

屠宰场:试图多宰,保本为先

我给你分析分析屠宰场的心态,往年8月以后屠宰量已经开始增加,从很多屠宰场获得的情报,他们既想提高屠宰量,又不想提高收购价,和前几个月不一样,此刻他们把利润更得更重一些。很多地区涨了几天,又降价了,就是因为屠宰企业通过调整收购量来调整市场。如果屠宰量和往年一样增加,那么8月价格肯定是较快上涨,但截至目前并没有出现。

猪肉贩:消费迟钝,不能涨价

我们再来看下游心态,从屠宰场获得的信息来看,下游消费一直没有起色,整个8月白条肉批发价相对稳定,白条肉价格涨不上去,这是阻碍猪价上涨的另一个因素。受各地风俗、消费习惯影响,不同地区均出现短期利好。总而言之,消费市场疲软,猪肉贩对涨价比较抵制。

我觉得正是这三种心态在某种程度上相互牵制,使猪价达到阶段性平衡,涨跌两难,小幅度调整。关于9月猪价, 能否打破这种局面?我个人给出如下几个观点:

1、从数量上看,供需一起增加

9月有诸多利好因素,学生开学、中秋节和国庆节2个重要节日,消费量增加这是注定的事情,往年数据也可以给出这个答案,9月是全年一个屠宰小高峰。那么从供应端来看,9月出栏量也会环比增加。年初3--4月补栏的仔猪,也会陆续出栏。所以,猪市将进入供需两旺的时期,猪贩生意也会活跃起来。

2、从心态上看,大面积集中出栏概率降低

那么,大家担心的问题不是猪多少问题,而是集中出栏问题。假如和去年一样,大家的猪都挤在中秋前出栏,那么猪价必然会大幅度下调。8月猪市稳中走弱,这对9月是一大利好。从个人获取的信息,大家不再盲目等待节日到来,而是会提前或稍后出栏,可以预计的是本年度集中出栏的力度和幅度会降低,更不会像去年那样,猪价快速下调。

3、从政策调控来看,猪价进入敏感期

最后从政策来分析,中秋和国庆期间,猪价进入敏感期,当然冻肉投放是政府常用手段,但今年政府储备也很有限。在9月大幅度上涨的概率,从这一点就被掐灭了。

整体来看9月猪市,屠宰场提前备货,还有学生开学等利好因素,会提前带动屠宰量增加,近期屠宰企业已经有增加屠宰量的想法,但还没有实际行动。但上旬尤其是月初涨价,绝对不是什么好事,对于9月来说,躲过集中出栏期,你就是赢家。

9月别求太高,合适提前走,如果前半月涨价了,那就更应该卖涨不卖跌。大趋势,猪价还是有下调空间。

猪市供需两低 北方稳中涨跌 南方稳中略弱

小编分析立秋之后,北方猪肉及白条价格出现小幅回落,这在北京表现得尤为明显。但立秋之后,一场秋雨一场,北方气温有所下降,终端消费略有好转,这在东北表现得相对明显。和北方截然相反的是,南方在立秋后,猪肉及白条价格小幅上涨,但南方普遍高温笼罩,终端消费依旧疲软,猪肉销售相对困难,压制屠宰厂收购动力,市场对目前高价承受力有限,导致南方生猪相对稳中略弱。同时,近期北方低价猪源南下,也对南方猪价构成压力。

目前国内生猪市场供需两低,北方稳中涨跌,南方稳中略弱,整体保持稳定,猪价涨跌两难。后市来看,时间即将进入8月下旬,食品及加工企业可能会有部分补库,其中有实力企业可能会更多地采购相对廉价进口猪肉,学校开学及北方气温缓慢下降,将提振需求稍有好转,但明显改善及实质性好转仍待时日。

第34周生猪价格为18.39元/千克,较上周上涨0.05%;猪肉价格为29.53元/千克,下跌1.53%;仔猪价格为52.28元/千克,较上周上涨1.18%;二元母猪价格为1996.19元/头,下跌4.08%。农业部监测数据显示,8月第2周全国规模以上生猪定点屠宰企业白条肉出厂均价跌至24.53元/千克,较上周上涨0.70%。8月第2周商务部监测全国白条猪批发价为24.94元/千克,较上周上涨0.36%。

生猪价格:需求依旧低迷,但生猪存栏偏紧,猪价震荡调整。猪价下跌,吉林、辽宁较上周下跌0.1-0.12元/斤。北京在8.9-9.1元/斤,较上周下跌0.13元/斤。浙江在9.6-9.9元/斤,较上周上涨0.03元/斤。新疆在8.7-8.9元/斤,上涨0.03元/斤。四川跌至9.4-9.6元/斤,河北跌至8.8-9.0元/斤,山东跌至9.0-9.2元/斤,河南跌至9.0-9.2元/斤,广东跌至9.6-9.8元/斤。

对于下半年猪价的走势,我们仍然坚持前期的结论,即毛猪供应与需求之间缺口最大的时间段已经过去,毛猪供应的整体状况是由偏紧转化为宽松。猪价平稳是暂时的,稳中有降是猪价走势的主流。肉价在进入12月份之前很难突破8月初的价格,猪价在进入12月份之前也很难突破8月初的价格。

7月份猪肉进口量首次环比下降,为什么?

海关总署8月21日最新数据显示,7月我国猪肉(含猪杂碎)进口量为18.34万吨,环比减少1万吨,这是今年首次出现环比下降的情况。数据显示,6月份我国共进口猪肉19.4万吨,符合环比增长19%,同比暴增229%。据统计,前7月累计进口猪肉(含猪杂碎)达94.57万吨,同期增长149.4%。(具体见下图)

据了解,由于国内猪价节节攀升,以及受经济下行等因素影响,终端食品加工企业产品调价难度大,2016后食品企业进口猪肉意愿高涨。但7月份猪肉进口量首次出现环比下降,这是什么原因呢?

原因分析:

1)进口猪肉价格上涨。2016年,由于国内外猪肉价格产生价差较大,受利润驱使,国内食品企业对进口猪肉的需求量较大,在得到了高利润的同时也炒高了进口猪肉的价格。某食品企业负责人介绍,“像白条猪,今年五六月份的时候,每吨价格已比去年涨了2000多元。之前每公斤15-16元的白条猪,最高时被炒到19元/公斤。”

2)国内猪肉价格下跌。6月份国内生猪价格开始暴跌,7月份开始走稳,但也处于逐步下跌的过程。受生猪价格和消费影响,猪肉价格从6月中旬开始下跌,8月中旬有所回升。(具体见下图)

综合以上两方面因素,国内外猪肉价差逐渐缩小。又恰逢

3)7月份属消费淡季,猪肉滞销。

再加上进口猪肉的进货周期较长,如订合同要一周时间,轮船运输要一个半月时间,再加上办理通关、到货后运输等时间,整个周期要两个半月到三个月。因此,国外猪肉进口一般都是以冷冻肉的形式进来,口感确实比国内的鲜肉或冷鲜肉会差些,并不受消费者的欢迎。

以上因素综合造成7月份猪肉进口量首次环比下降,但仍处在高位。

今年猪肉进口量巨大,都去哪儿了?

目前,我国进口猪肉主要来自于欧洲,约占一半左右;其次来源于美国,约占30%左右。

据不完全估算,有四分之三的进口猪肉直接进了食品加工企业,剩下的四分之一则进入冷冻食品市场的摊点。

从2015年年底以来,我国猪肉进口量增长迅猛,2016年猪肉进口量大增已是客观事实,但我们预计下半年猪肉进口量将低于上半年,全年仍将处于高位。网友“wx_卞真长_llAGR”提到,“进口肉是国家对外开放的产物,另一方面,国家也想通过进口加速国内的产业升级,淘汰一些生产效率低下、养殖水平不高的产能,这个是趋势,不可阻挡。要想不被行业淘汰,必须苦练内功,提高养殖水平。并且国家给进口企业都有一定的配额,没有完全放开。否则就不是每年100多万吨的进口了……”

一周阅读排行