2016年以来,父母代养殖从业者的心情是很难平静的,几乎是“快乐并痛着”。一面享受着7个多月以来的行业高额利润,尤其有种鸡的人心情更是在天上飞着;但也不踏实的是2013年以来行业不景气自己的亏损并不能在这短短的几个月补回来,对未来的市场充满忧虑。尽管目前各种专家教授及很多证券分析师加入鼓动利好,欧美国家不停报道新发禽流感,中国祖代种鸡进口规模大幅减少,祖代已享受去产能带来的红利,但从协会的数据看到的是4、5、6、7这几个月的父母代鸡苗销售量一点也没减少,甚至比去年同期还高,而父母代的价格却创造了历史最高点,6月份一度突破60元/套,在这样的高价下,从业者深深地担心甚至恐惧以后的市场会让人陷入万劫不复的境地。

那么就父母代养殖者来说,未来的市场究竟是灿烂前景,还是万丈深渊?笔者依据多年来对肉鸡行业的参与及一些数据、规律分析做出以下预测。

肉鸡产业的经济规律当然逃不出国家宏观经济的影响,除此之外,还受季节规律、供求规律的影响。一般我们都会注意到季节的影响,例如每年的5、6月不会好、8月20日之后、春节的放假的影响;但供求规律是一般“赌徒式”的老板(毫不讳言,这个行业确实有很多这样的老板)从来不关心、不相信,也不在意地一种规律,这在2013、2014年很多老板巨额亏损的唯一原因。

去年曾经预测,基于过去的协会数据基础上看,父母代在去年9月份以后的销售量降到2012年以后的最低点,因而今年9月份以后商品代雏鸡的价格会较好,现在9月份即将到来,市场是否如去年预期那样,我们通过两个方面做一个分析。

1、 祖代的进口情况

以国家历年肉鸡产业的历年的经验及目前鸡肉的消费来看,协会认为中国每年的祖代进口维持在80万套以内能够维持这个产业的良性发展。去年祖代引种73万套,已经达到80万套以内的数量。今年上半年仅仅引进10.92万套,预计全年可能在50万套以内。

从目前协会祖代存栏量数据来看,截至到8月7日,祖代在产82.2万套,后备17.7万套,合计99.9万套。这样祖代换羽鸡群仅仅剩下99.9-73-14.34(今年8月7日前祖代的大致进口数量)=12.56万套。也就是目前的存栏是去年的73万套加今年的14.34万进口量后,2014年的祖代鸡群换羽量还有12.56万套。从这些数字来看今后父母代的产量会大幅下降,预计在12月份时全国父母代不会超出260万套,明年上半年的量更是不可想象。

往年12月份是父母代养殖集中补栏的时间,但从今年的产量预测来看,产量几乎不及需求的50%,到时预计会出现“一雏难求”的市场格局。依此来看,明年下半年的商品雏鸡的产量会急剧下降,考虑父母代换羽也只能稍稍弥补,肉鸡产业可能会真正迎来春天。

2、 父母代的销售情况

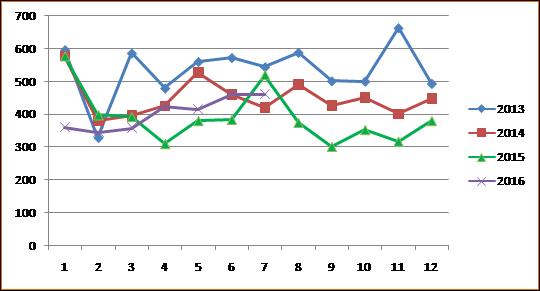

在8月份以前商品雏的价格基本让大家比较满意,不仅在3月份达到历史新高,而且一直高价震荡。随着换羽鸡的增多及6、7月父母代销售的增加,大家普遍关心今年8月份以后的商品雏价格趋势,是否会延续8月份以前的好的价格。现在看看下面协会的父母代鸡苗销售数据:

从协会数据来看,尽管今年6、7两个月比去年多了17万套,但上半年合计却少44万套父母代雏鸡。

目前开产的鸡群是1、2月份的707万的销售量,与去年1、2月同期976万相比减少267万,在产的鸡群60周以内的是2631万套,与2014年3102万套相比减少1471万套,预计换羽鸡群为2015年上半年2400万套的销售量,一条龙企业的父母代规模占40%,很少换羽,考虑80%的成活率,2400*60%*80%=1150万套,再考虑产蛋率降低20%,则有920万套换羽鸡群,与2014年减少的鸡群量1471万套还要少550万套,故大家就知道今后的产蛋鸡群不是很多,预计未来的商品雏鸡不会大幅下降,预计至少维持在3元左右的价格。

从另一个角度分析,从2015年的3、4月份,及9、10月份来看,每周的父母代雏鸡销售量低于80万套。9月份最后1周的销量仅仅58万套,是近5年的历史上上最低的一周,这样明年4月份开产的鸡群几乎比过去最多的养殖量减少65%。下半年的开产鸡群也是非常少的。

总的来讲,今年的形势是非常利好肉鸡产业的。在欧美禽流感的肆虐下,中国的家禽从业者拨云见日,看到无限曙光,也看到未来自己的战略选择。当然高利润必然伴随高风险,任何行业、这是任何投资遵循的规律,在你雄心的背后需要实力与智慧支撑。

当然以上分析不见得全部正确,仁者见仁,智者见智,但数据基本属实,希望能够为从业者抛砖引玉。

北京永大正大肉鸡发展中心:张国恒

一周阅读排行