2016年第42周中国豆粕市场周报

一、市场概述2016年第42周(10月10日-10月16日)国内豆粕现货行情总体呈偏弱下调为主,但因现货偏紧抗跌性依然很强。美豆类期货探底回升,美豆丰产,收割进度加快,天气情况比较好,适于收割,打压期价,但出口需求良好对期价利多提振。国内豆粕现货,虽然10月份到港最新到港预期为650万吨,明显高于此前550万吨数量,但近期大豆到港量依然较紧,且工厂豆粕现货库存无压力,以及国庆节后终端有补货需求,因此豆粕现货行情抗跌性很强,并且周五在隔夜美豆反弹带动下,现货行情还有小幅回升。具体分析如下:

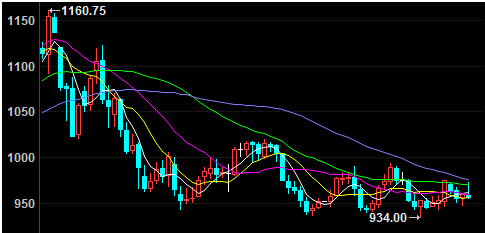

图表:2016年10月CBOT大豆期货11月合约走势图(单位:蒲式耳/美分)

备注:数据来源于中国饲料行业信息网—慧通数据

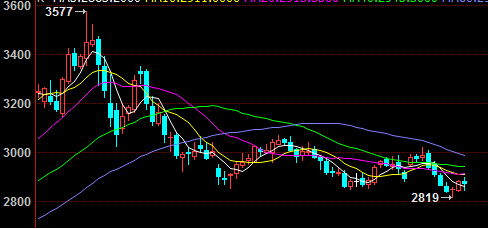

图表:2016年10月DCE豆粕期货1701合约走势图(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

二、市场分析

国内外期货行情

本周,美豆类期货探底回升,美豆月供需报告利空打压加上出口增加提振。美国大豆丰产,大豆收割进度加快,天气情况比较好,适于收割。截至2016年10月14日周五19:00,美豆主力1月合约报960.75美分/蒲式耳,环比涨3.8美分,涨幅0.4%

本周,国内大连豆粕大跌,周五有较强反弹。外围美豆丰产,南美大豆种植进度较快,国内豆粕市场缺货支撑,跌幅比较少。截止2016年10月14日收盘,主力m1701合约报收2811元/吨,下跌65元,跌幅2.26%。

现货行情及成交

本周国内豆粕现货行情偏弱下调,根据慧通农牧资讯数据显示,第42周全国豆粕周度均价3270元/吨,环比下跌18元/吨,跌幅0.54%。国庆小长假期间美豆期价小涨,因出口较好,且部分地区天气变差提振盘面,但因国内国庆假日现货无报价,节后前两个工作日因适逢周末、且节日刚过工厂恢复报价的较少,行情多稳为主。之后,天气预报显示美国中西部天气干燥有利于收割,且美国农业部周三的供需报告预期利空,期价走势较弱,直到周三晚美国农业部正式公布供需报告实现了预期的利空,期价再度下跌,但因出口需求仍尚可、且季度报告库存低于预期,丰产压力下的美豆仍有利好消息支持,周四报告利空下的美豆很快走出弱势,结束四日连跌转为升势。国内豆粕现货方面,虽然10月份到港最新到港预期为650万吨,明显高于此前550万吨数量,但近期大豆到港量依然较紧,且工厂豆粕现货库存无压力,以及国庆节后终端有补货需求,因此豆粕现货行情抗跌性很强,并且周五在隔夜美豆反弹带动下,现货行情还有小幅回升。

本周国内豆粕现货交易情况来看,节后采购相对谨慎,主要是对报告预期利空,但考虑到工厂豆粕无库存压力,且报告存在不确定性,在报告出台前,库存量较低的企业仍适度补货;而报告出台后验证了利空预期,但期价跌幅并不大,在预期短期现货仍有上涨将会情况下,低库存企业再度逢低适度补货。从油厂销售心态来看,目前库存量逐步增加的厂家销售心态有所放松,开始适当低价走量,而库存量仍较低的企业挺价心态依旧较强。根据中国饲料行业信息网&慧通农牧资讯数据显示,本周国内豆粕成交103万吨,较上周83万吨成交高20万吨,较正常周度成交55万吨也明显高。

图表:2016年第42/41周中国主要地区豆粕周度均价统计(单位:元/吨)

| 地区 | 港口/省市 | 品质等级 | 本周均价 | 上周均价 | 涨跌 | 百分比% |

| 东北地区 | 长春市 | 蛋白43% | 3290 | 3330 | -40 | -1.20% |

| 大连市 | 蛋白43% | 3247 | 3270 | -23 | -0.70% | |

| 沈阳市 | 蛋白43% | 3236 | 3280 | -44 | -1.35% | |

| 华北片区 | 秦皇岛 | 蛋白43% | 3210 | 3247 | -37 | -1.14% |

| 天津港 | 蛋白43% | 3216 | 3230 | -14 | -0.44% | |

| 北京市 | 蛋白43% | 3200 | 3200 | 0 | 0.00% | |

| 华东华中片区 | 烟台港 | 蛋白43% | 3187 | 3230 | -43 | -1.33% |

| 龙口港 | 蛋白43% | 3260 | 3300 | -40 | -1.21% | |

| 博兴市 | 蛋白43% | 3271 | 3350 | -79 | -2.35% | |

| 济宁市 | 蛋白43% | 3360 | 3360 | 0 | 0.00% | |

| 日照港 | 蛋白43% | 3200 | 3200 | 0 | 0.00% | |

| 青岛港 | 蛋白43% | 3237 | 3300 | -63 | -1.90% | |

| 临沂市 | 蛋白43% | 3216 | 3234 | -19 | -0.57% | |

| 南京市 | 蛋白43% | 3250 | 3250 | 0 | 0.00% | |

| 泰兴市 | 蛋白43% | 3260 | 3260 | 0 | 0.00% | |

| 南通港 | 蛋白43% | 3240 | 3240 | 0 | 0.00% | |

| 连云港 | 蛋白43% | 3196 | 3210 | -14 | -0.45% | |

| 张家港 | 蛋白43% | 3244 | 3230 | 14 | 0.44% | |

| 镇江市 | 蛋白43% | 3250 | 3250 | 0 | 0.00% | |

| 宁波港 | 蛋白43% | 3250 | 3250 | 0 | 0.00% | |

| 芜湖市 | 蛋白43% | 3239 | 3260 | -21 | -0.66% | |

| 福州港 | 蛋白43% | 3266 | 3300 | -34 | -1.04% | |

| 漳州 | 蛋白43% | 3300 | 3300 | 0 | 0.00% | |

| 厦门 | 蛋白43% | 3350 | 3350 | 0 | 0.00% | |

| 泉州港 | 蛋白43% | 3283 | 3320 | -37 | -1.12% | |

| 郑州市 | 蛋白43% | 3340 | 3320 | 20 | 0.60% | |

| 周口市 | 蛋白43% | 3261 | 3280 | -19 | -0.57% | |

| 开封市 | 蛋白43% | 3340 | 3330 | 10 | 0.30% | |

| 岳阳市 | 蛋白43% | 3271 | 3310 | -39 | -1.17% | |

| 华南片区 | 黄埔港 | 蛋白43% | 3350 | 3350 | 0 | 0.00% |

| 东莞市 | 蛋白43% | 3247 | 3300 | -53 | -1.60% | |

| 湛江港 | 蛋白43% | 3306 | 3300 | 6 | 0.17% | |

| 钦州港 | 蛋白43% | 3286 | 3320 | -34 | -1.03% | |

| 北海市 | 蛋白43% | 3254 | 3280 | -26 | -0.78% | |

| 防城港 | 蛋白43% | 3233 | 3250 | -17 | -0.53% | |

| 西南片区 | 成都市 | 蛋白43% | 3400 | 3414 | -14 | -0.42% |

| 眉山市 | 蛋白43% | 3320 | 3320 | 0 | 0.00% | |

| 重庆市 | 蛋白43% | 3400 | 3400 | 0 | 0.00% | |

| 西北片区 | 西安市 | 蛋白43% | 3303 | 3340 | -37 | -1.11% |

| 慧通农牧信息资讯 | 3271 | 3289 | -18 | -0.54% |

备注:数据来源于中国饲料行业信息网—慧通数据

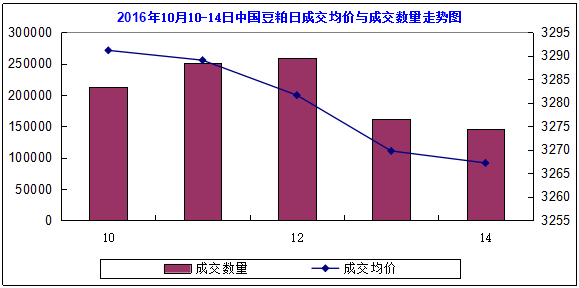

图表:2016年10月10-14日中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

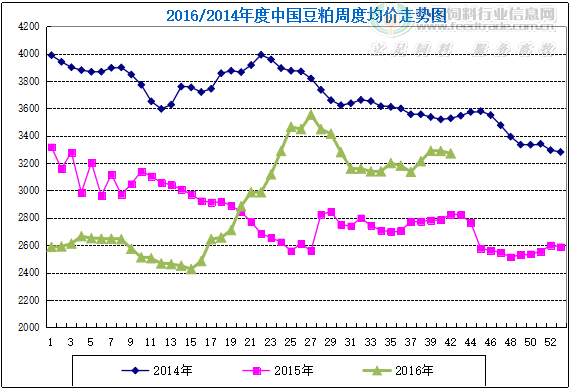

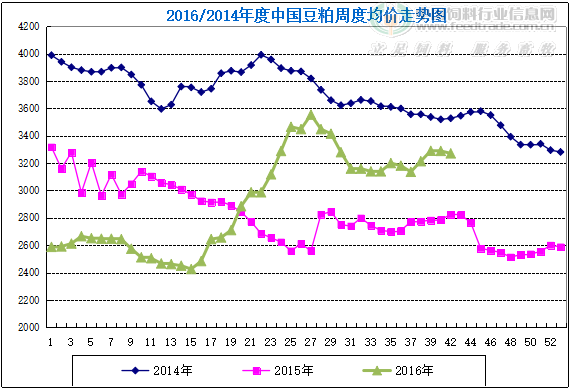

图表:2016/14年中国豆粕周度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

油厂方面

第42周,国内油厂开机环比有所回升,根据中国饲料行业信息网&慧通数据调查显示,本周全国油厂开机率为48.94%,环比增长9.76%;而全国大豆压榨量为159万吨,环比增长24.90%。随着国庆假期结束,本周大多油厂陆续恢复开机,令本周油厂开机率有所回升。进入10月下半月,随着大豆到港量加大,恢复开机的油厂也增多,下周油厂开机率将继续提高。预计下周全国各油厂大豆压榨总量预计165万吨。

供应方面

据调查,2016年10月份国内各港口进口大豆预报到港104船645.26万吨,高于9月份的586.4万吨,较2015年10月份的550万吨增长17.32%。11月份大豆到港量最新预期在730万吨,12月份到港量最新预期维持在830万吨。我们最新预计2015/2016作物年度中国大豆进口量8315万吨,较上年度的7835万吨增6.12%,2016/2017年度进口豆到港量维持8500万吨。不过11-12月份时间还较长,船期还可能会有变化,我们将根据装船、洗船情况及时调整到港预估。

需求方面

本周初猪价小幅下调,到周末,猪价开始连续加速下滑,华中、华南地区跌幅较为突出,外地猪源继续冲击南方猪价。气温下降,但市场需求并未有明显回升,同时生猪养殖量进一步恢复,生猪出栏量增加,市场供应充足,屠宰企业加大压价力度,消费市场增长不足成为本轮猪价暴跌的重要原因之一。近期,美国猪价暴跌,猪肉进口有进一步增加的趋势,加之走私肉猖獗,虽不能对猪价造成实质性影响,但对养殖户心理层面的冲击不可谓不大,预计短期内猪价止跌难。

本周鸡蛋价格整体小幅反弹,但空间有限。国庆节结束的第一周,蛋价“节后必跌”这一魔咒并未应验,而是突破弱势重围重启上涨之旅。由于前期大家对蛋价普遍看跌,供应端持货很少,而目前鸡蛋需求有所好转,造成此次全国鸡蛋价格突然“爆发”,其中主产区山东蛋价领涨全国,主销区北京蛋价持续上涨带动上海、广东等地跟涨。近期蛋价上涨或还将继续,市场风险暂时不大,预计蛋价或大稳小涨为主,且涨幅有限。

本周淘汰蛋毛鸡价格稳中窄幅上涨。国庆节后蛋价出现上涨行情,养殖户惜售心理略显增强,利好局地淘汰蛋毛鸡价格稳中小幅反弹回升。但从整体来看,由于屠宰企业下游消费仍显不佳,预计后市淘鸡价格或仍震荡调整为主。

本周白羽肉毛鸡价格下跌为主。随着假期结束,目前终端市场需求再度陷入低迷,鸡肉产品持续降价,加之近期生猪价格持续下跌影响,本周白羽肉毛鸡价格呈下跌走势。但由于跌前基数偏高,毛鸡周度均价环比依旧出现上涨。中期看,10月中旬开始,养殖市场将逐步开启新一轮较为集中的补栏过程,同时随着气温的降低,市场消费或将出现一个逐步恢复增长的过程,我们预计10月中下旬期间将经历一个适度上涨的过程。

本周白羽肉鸡苗价格延续上周下跌行情。假期结束毛鸡价格继续偏弱走低,鸡苗在成品肉鸡行情走势疲软的拖累下,其价格继续下滑,但当前市场鸡苗供应量依旧趋紧,仍能支撑苗价在3元/羽以上,后市仍需密切关注种禽进口问题。

三、最后展望

目前美豆收割天气良好,且51.4蒲式耳的单产预计在11月或仍有可能上调;此外巴西大豆展开播种,目前种植情况也良好,利空不断加码,将继续打压期价。但美豆出口良好,且玉米涨价或吸引阿根廷农户种植大豆减少,增加玉米播种,利好大豆盘面走势。因此近期美豆仍在多空情况下展开博弈。国内豆粕现货,鉴于近期大豆到货低及豆粕现货库存紧,报告利空消化完毕后,豆粕现货仍存在上涨机会,建议低库存逢低适度补货,中后期看空预期暂不变。

一周阅读排行