2016年第50周(12月5月-12月11日)国内豆粕现货行情偏弱下调。美豆期价冲高回落,因周度出口数据较好,但之后阿根廷大豆喜迎降雨美豆因此大豆,但周末因技术买盘和出口较好止跌大涨。国内豆粕现货行情借助自身供应偏紧基本面继续高位,但涨势已经明显不足,且在外盘下跌 压力下行情开始偏弱调整,短线抗跌性依旧较强。具体分析如下:

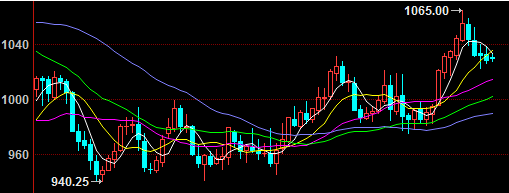

图表:2016年12月CBOT大豆期货1月合约走势图(单位:蒲式耳/美分)

备注:数据来源于中国饲料行业信息网慧通数据

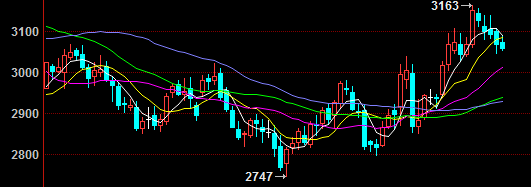

图表:2016年12月DCE豆粕期货1701合约走势图(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据

二、市场分析

国内外期货行情

本周,美豆期价冲高回落,因周度出口数据较好,但之后阿根廷大豆喜迎降雨美豆因此大豆,但周末因技术买盘和出口较好止跌大涨。截止到本周收盘,美豆期货报收于1039美分/蒲式耳,上涨10.5美分,涨幅1.01%。

本周,国内大连豆粕冲高回落,受美豆转弱,预期国内到港多影响。基本面国内库存短缺,大豆到港逐步增加。本周连粕周度下跌,截至本周末,连粕1705报收于2875元/吨,较上周2894元/吨下跌19元,跌幅1.09%。

现货行情及成交

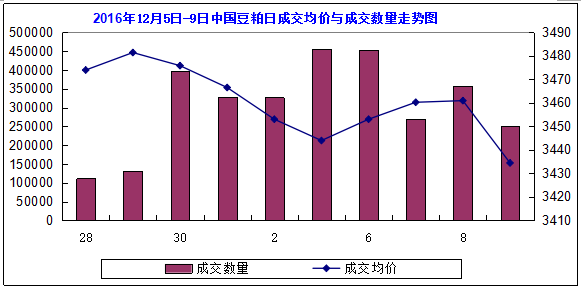

本周国内豆粕现货行情下跌,根据中国饲料行业信息网慧通农牧资讯数据显示,第50周全国豆粕周度均价3447元/吨,环比下跌22元/吨,跌幅0.64%。美豆期价冲高回落,因周度出口数据较好,但之后阿根廷大豆喜迎降雨美豆因此大豆,但周末因技术买盘和出口较好止跌大涨。国内豆粕现货行情借助自身供应偏紧基本面继续高位,但涨势已经明显不足,且在外盘下跌 压力下行情开始偏弱调整,短线抗跌性依旧较强。

本周国内豆粕现货成交好转,根据中国饲料行业信息网慧通农牧资讯数据显示,本周国内豆粕成交178万吨,较上周成交129万吨增长近50万吨,并且大幅高于正常周度成交55万吨水平。因本周行情有所下调,在春节前供应紧张趋势预期难以明显改善、运力紧张、春节前集中备货等情况下,终端市场逢跌补库心态较积极。

图表:2016年第50/49周中国主要地区豆粕周度均价统计(单位:元/吨)

| 地区 | 港口/省市 | 品质等级 | 本周均价 | 上周均价 | 涨跌 | 百分比% |

| 东北地区 | 长春市 | 蛋白43% | 3509 | 3524 | -16 | -0.45% |

| 大连市 | 蛋白43% | 3429 | 3444 | -16 | -0.46% | |

| 沈阳市 | 蛋白43% | 3437 | 3474 | -37 | -1.07% | |

| 华北片区 | 秦皇岛 | 蛋白43% | 3334 | 3360 | -26 | -0.77% |

| 天津港 | 蛋白43% | 3467 | 3490 | -23 | -0.65% | |

| 北京市 | 蛋白43% | 3441 | 3450 | -9 | -0.25% | |

| 华东华中片区 | 烟台港 | 蛋白43% | 3363 | 3414 | -51 | -1.51% |

| 龙口港 | 蛋白43% | 3367 | 3391 | -24 | -0.72% | |

| 博兴市 | 蛋白43% | 3406 | 3514 | -109 | -3.09% | |

| 济宁市 | 蛋白43% | 3526 | 3676 | -150 | -4.08% | |

| 日照港 | 蛋白43% | 3409 | 3400 | 9 | 0.25% | |

| 青岛港 | 蛋白43% | 3376 | 3454 | -79 | -2.27% | |

| 临沂市 | 蛋白43% | 3694 | 3719 | -24 | -0.65% | |

| 南京市 | 蛋白43% | 3417 | 3430 | -13 | -0.37% | |

| 泰兴市 | 蛋白43% | 3437 | 3450 | -13 | -0.37% | |

| 南通港 | 蛋白43% | 3377 | 3390 | -13 | -0.38% | |

| 连云港 | 蛋白43% | 3336 | 3321 | 14 | 0.43% | |

| 张家港 | 蛋白43% | 3470 | 3500 | -30 | -0.86% | |

| 镇江市 | 蛋白43% | 3417 | 3430 | -13 | -0.37% | |

| 宁波港 | 蛋白43% | 3400 | 3400 | 0 | 0.00% | |

| 芜湖市 | 蛋白43% | 3397 | 3346 | 51 | 1.54% | |

| 福州港 | 蛋白43% | 3467 | 3480 | -13 | -0.37% | |

| 漳州 | 蛋白43% | 3441 | 3450 | -9 | -0.25% | |

| 厦门 | 蛋白43% | 3467 | 3480 | -13 | -0.37% | |

| 泉州港 | 蛋白43% | 3501 | 3477 | 24 | 0.70% | |

| 郑州市 | 蛋白43% | 3623 | 3644 | -21 | -0.59% | |

| 周口市 | 蛋白43% | 3489 | 3637 | -149 | -4.08% | |

| 开封市 | 蛋白43% | 3634 | 3641 | -7 | -0.20% | |

| 岳阳市 | 蛋白43% | 3401 | 3409 | -7 | -0.21% | |

| 华南片区 | 黄埔港 | 蛋白43% | 3383 | 3400 | -17 | -0.50% |

| 东莞市 | 蛋白43% | 3363 | 3383 | -20 | -0.59% | |

| 湛江港 | 蛋白43% | 3370 | 3421 | -51 | -1.50% | |

| 钦州港 | 蛋白43% | 3471 | 3500 | -29 | -0.82% | |

| 北海市 | 蛋白43% | 3390 | 3370 | 20 | 0.59% | |

| 防城港 | 蛋白43% | 3356 | 3360 | -4 | -0.13% | |

| 西南片区 | 成都市 | 蛋白43% | 3500 | 3500 | 0 | 0.00% |

| 眉山市 | 蛋白43% | 3500 | 3500 | 0 | 0.00% | |

| 重庆市 | 蛋白43% | 3450 | 3450 | 0 | 0.00% | |

| 西北片区 | 西安市 | 蛋白43% | 3600 | 3600 | 0 | 0.00% |

| 合计 | 3447 | 3469 | -22 | -0.64% |

备注:1,数据来源于中国饲料行业信息网慧通数据

2,数据以主产区出厂/出库价为主

图表:2016年12月5-12月9日中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据

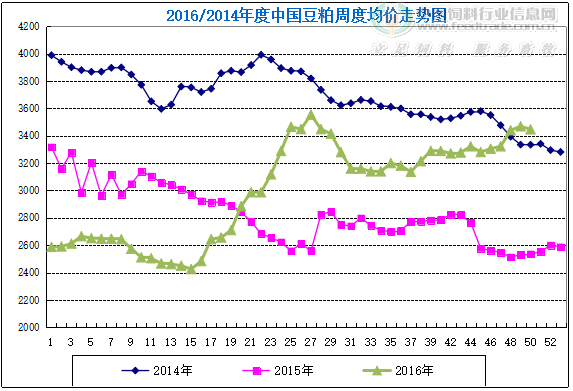

图表:2016/14年中国豆粕周度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据

油厂方面

第50周,国内油厂开机率略微增长,根据中国饲料行业信息网慧通数据调查显示,本周全国油厂开机率为58.84%,环比增长0.84%;而全国大豆压榨量为187万吨,环比增长0.05%。目前大豆压榨利润丰厚,大豆到港后油厂保持正常开机,开机率稳中增长,但由于国内外运输成本上涨,且车较难找,部分油厂仍因大豆未接上开机未能达到预期。预计下周油厂开机率将继续提高,预计下周油厂大豆压榨量将在188万吨。

供应方面

截止12月11日,主要港口的大豆库存量约在610.9万吨,去年同期库存为597万吨,五年平均600.3万吨,本月累计到港227.9万吨。海关总署数据显示,中国11月到港在784万吨左右,12月船期预报到港量在780多万吨。

需求方面

本周生猪价格整体持续小幅上涨,但东北地区涨势暂缓,并小幅震荡。南方腊肉制作范围有所扩大,市场消费需求提升,西南地区除重庆外猪价均涨至18元/公斤以上,华东、华中地区消费需求略差,且与周边地区价差不明显,调运不积极,价格波动较小。华南地区受猪场拆迁压力进一步加大影响,养殖户被迫出栏生猪,市场猪源增加,猪价持续处于全国低位。因今年农历春节较往年早,腊肉制作时间晚,春节前集中备货将没有更多的缓冲时间,因此我们预计在12月前生猪价格将保持强势。

本周鸡蛋价格继续小幅下跌,但跌幅较上周趋缓。因市场消费需求不足,前半周蛋价继续跟随上周走势小幅回落,其中东北华北等多地蛋价跌破3元/斤;从周三开始,由于市场低价导致养殖户惜售情绪较浓,蛋商赌涨心理明显,低价区蛋价率先出现小幅反弹迹象,且周四周五蛋价反弹区域继续增加。整体看,冬季蛋类消费有所下降,同时元旦节日备货尚未开启,预计近期蛋价或将继续稳中看涨,但涨幅有限。

受蛋价偏弱影响,部分地区养殖户淘汰较前期有所增多,主产区局地淘汰蛋毛鸡价格小幅回落,但由于市场整体可淘汰蛋鸡数目有限,本周淘汰蛋毛鸡价格稳中震荡偏弱调整。12月鸡蛋价格虽有阶段性走强的机会,但涨幅有限,预计后期淘汰蛋毛鸡价格整体持稳,局地继续小幅调整为主。

本周白羽肉毛鸡价格止跌上涨。随着冬季畜禽产品需求出现适度增长,鸡肉产品走货速度加快,库容率有所下降,屠宰场顺势提高毛鸡收购价格,提振肉毛鸡价格小幅上涨,且肉毛鸡地区差价逐渐缩小。整体来看,市场供应量仍充足,预计后期肉毛鸡价格有适度上涨空间,但涨幅有限。

本周白羽肉鸡苗价格继续下跌,且下跌幅度进一步增大,截至周五,鸡苗均价已跌至1.1元/羽。近期屠宰场已逐步开始放假,加之天气寒冷,养殖户补栏意愿不强,市场补栏鸡只逐渐减少,致使苗价持续大幅下跌,同时肉毛鸡价格低位也对鸡苗价格形成一定拖累。冬季禽流感疫情风险及饲养成本增大,预计后市鸡苗价格偏弱运行为主。

三、最后展望

USDA周五公布的12月供需报告显示,全球2016/17年度大豆年末库存预估为8,285万吨,11月预估为8,153万吨。而美国2016/17年度大豆产量预估为43.61亿蒲式耳,11月预估为43.61亿蒲式耳;美国2016/17年度大豆单产预估为每英亩52.5蒲式耳,11月预估为每英亩52.5蒲式耳;美国2016/17年度大豆出口预估为20.5亿蒲式耳,11月预估为20.5亿蒲式耳;美国2016/17年度大豆年末库存预估为4.8亿蒲式耳,11月预估为4.8亿蒲式耳。从报告现实来看,报告无新意且偏空。但周末期间美豆止跌拉升,因技术买盘和出口需求较好,因此短线看多空交织美豆期价将区间震荡为主。

国内豆粕现货方面,市场现货供应紧张依旧,工厂以销售远期合约为主,油厂多执行合同。随着下旬大豆到港增加,工厂豆粕库存也将逐步增长,但年前饲料厂和养殖户以及贸易商陆续补货情况下,库存增长也仍将趋于平缓,因此压力难以快速增加。不过距离春节毕竟还有一个半月左右时间,并且终端今年备货较早,在此情况下短期内豆粕震荡几率较大,下旬和1月上旬行情再度走强几率较大。因此对于目前仍未积极备货企业需要把握备货时机。

一周阅读排行