观点及建议

本周中西部干燥预期推动市场反弹,但幅度有限,商品基金净空持仓格局容易引发回补 情绪,从资金层面来看,下方空间不大。但目前试多的风险在于周五的供需报告,之前播种 风调雨顺,缺乏有效制动力。期权方面则延续熊市价差及买入看跌期权持有为主,谨慎投资 者报告前可考虑适度止盈。

期货市场技术分析及题材捕捉

1、 技 术分析

大豆图示——3700-3900-4100 震荡,关注 3900 关口表现

豆粕图示——震荡重心预计下移,区间由 2750-3050 下移到 2600-2900

2、题材分析

近期市场主要关注题材为:新作播种、美豆旧作出口、国内港口到港、后续船期等。主 要题材分析如下:

(1)美豆新作种植顺利

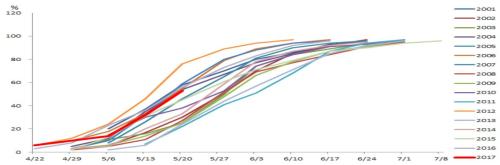

美豆新作播种展开,截至到 6 月 4 日当周,美豆播种进度为 83%,稍高于 5 年同期均值81%。天气状况来看,中西部稍有干燥预期,对市场有一定支撑。

美豆种植进度年度对比

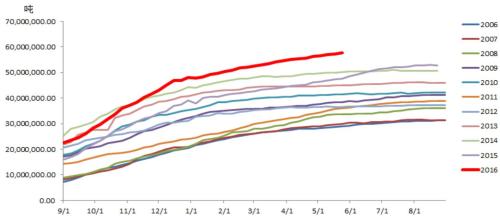

(2)美豆出口动能不足

截至5月18日当周,美豆出口销售当前年度大豆 47 万吨,高于上一周的 35 万吨水平。

截至5月18日当周 2016/17 年度美豆出口销售共计 5783 万吨,出口装船共计 5081 万 吨,5 月份供需报告里美国农业部报告给出的年度出口预期数字为 5579 万吨,近期美豆周 度出口装船水平在 35 万吨左右,后续一直到本年度结束这段时间,近 5 年同期周度出口装 船水平在 32 万吨左右。近期周度出口净销售水平在 35-40 万吨左右,后续一直到本年度结 束这段时间,近 5 年同期出口净销售水平则在 16 万吨,本年度后续尚剩余 14 周。出口装船 按照 32 万吨/周计算,美豆剩余出口装船预计 448 万吨,2016/17 年度总计出口装船预计为:5081+448=5529 万吨。后续美豆出口净销售按照 16 万吨/周算,剩余美豆出口净销售预估为224 万吨,2016/17 年度总计出口净销售预计为:5783+224=6007 万吨。截至到 8 月底美豆 年度出口销售总量/年度出口装船总量=6007/5528=1.09,高于自 2006 年到目前为止两者比 值 1.02-1.07 的范围。又,最终供需报告中出口数据会处于截止到 8 月底的年度出口装船量 及年度出口净销售之间,一般高出出口装船数据 0-180 万吨左右。根据数据我们初步认为, 目前美国农业部对于 2016/17 年度美豆出口数据的预估 5579 万吨,高于预计的出口装船 51万吨,基本符合或低于实际情况。在美豆后续出口连续放量事实出现前,但即便后续仍有一 定上调空间,但在南美大豆窗口期,短期可能不会上调该数字。而且随着南美大豆的上市, 美豆出口净销售动能不足,尤其是近期因巴西雷亚尔贬值导致南美出口预期再度升温的情况 下,美豆出口预期受到严重抑制,美豆出口层面的动能难寻。

美豆出口进度历年对比

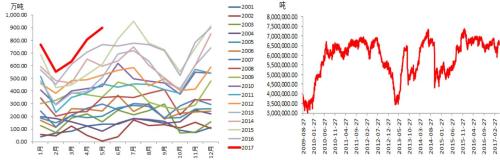

(3)国内大豆进口旺季 ,港口库存较为充足

再转过头来看看国内方面。随着南美大豆进入出口旺季,港口大豆库存继续恢复,目前 国内港口大豆库存由 10 月份低点的 600 万吨回升至 670 万吨左右。据天下粮仓,5、6 月中 国大豆到港量分别为 887 万吨和 850 万吨,大豆及豆粕进口旺季、库存迎来季节性回升阶段, 对市场整体仍有压力。中下游来看,油厂利润回落,但大豆到港后开机率应该仍会被动相对 高位,豆粕库存后续应该会仍有回升,但相对于胀库的油脂,挺粕的心显然依旧在,而下游 需求整体有回暖,但力度相对有限,持续性预期仍相对不足。国内大豆及豆粕供需季节性宽 松。

大豆进口情况、港口大豆库存变化

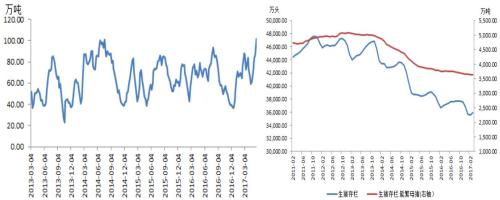

油厂豆粕库存、生猪养殖存栏表现

期权策略建议

初步认为:

1 、标的期货中短期底部支撑预计在 2600 一带。

2、 隐波率及历史波动率震荡回升可能大。

综合以上对于标的及波动率的判断,期权策略如下:

短期:前期建议的逢高(2900-3000 压力位)卖出行权价格 2900 以上的 9 月系列 的看涨期权合约注意止赢。

中期:前期建议的买入熊市看跌价差(买入 M1709-P-2900,卖出 M1709-P-2600) 套利单适时止赢。

中期:买入 M1709-P-2900 继续持有,谨慎投资者可适当止盈

长期:做多波动率的策略可能更合适,考虑买入看涨或者买入宽跨式操作。方法与 时机,初步认为标的底部在 2600 一带,可考虑买入 M1709-C-2600 看涨期权。买入 宽跨式来讲,买入 M1709-C-2900,同时买入 M1709-P-2600 看跌期权。但不建议立 即进行该操作,在时机选择上可能要稍微等待,等待市场回落施压后,以及进一步 制动题材出现前介入,比如 6、7 月份美豆天气炒作节点等。

一周阅读排行