周报:2017年第32周(8月)中国豆粕市场分析报告

2017年第32周中国豆粕市场周报

一、市场概述

2017年第32周(8月7日-8月11日),本周,CBOT大豆期货先涨后跌,重新回落。因USDA月度供需报告意外利空,打压美豆市场。周五CBOT美豆主力11月合约报收在945.75美分/蒲式耳,较上周957美分/蒲式耳,下跌11.25美分/蒲式耳。

本周国内豆粕期现货跟盘先涨后跌,并呈现外弱内强格局,油厂盘面有所改善,豆粕现货基差整体抗跌。截止本周五,大连豆粕期货主力1801合约报收2725元/吨,环比上周2768元/吨,下跌43元/吨;豆粕现货价格本周五报于2901元/吨,环比上周的2850元/吨,上涨51元/吨。具体分析如下:据统计数据来看,本周43%蛋白豆粕价格多有上调,幅度在20-80元/吨,其中,43%蛋白主流港口价格区间在2800-2890元/吨。

图表:2017年第32/第31周中国主要地区豆粕周度均价统计(单位:元/吨)

| 地区 | 港口/省市 | 品质等级 | 本周均价 | 上周均价 | 涨跌 | 百分比% |

| 东北片区 | 铁岭 | 蛋白43% | 3000 | 2950 | 50 | 1.69% |

| 大连市 | 蛋白43% | 2960 | 2910 | 50 | 1.72% | |

| 沈阳市 | 蛋白43% | 2960 | 2910 | 50 | 1.72% | |

| 华北片区 | 秦皇岛 | 蛋白43% | 2870 | 2800 | 70 | 2.50% |

| 天津港 | 蛋白43% | 2870 | 2840 | 30 | 1.06% | |

| 华东华中片区 | 烟台港 | 蛋白43% | 2850 | 2820 | 30 | 1.06% |

| 龙口港 | 蛋白43% | 2880 | 2800 | 80 | 2.86% | |

| 博兴市 | 蛋白43% | 2890 | 2820 | 70 | 2.48% | |

| 济宁市 | 蛋白43% | 2880 | 2810 | 70 | 2.49% | |

| 日照港 | 蛋白43% | 2890 | 2800 | 90 | 3.21% | |

| 青岛港 | 蛋白43% | 2890 | 2820 | 70 | 2.48% | |

| 临沂市 | 蛋白43% | 2910 | 2800 | 110 | 3.93% | |

| 泰州 | 蛋白43% | 2860 | 2780 | 80 | ||

| 连云港 | 蛋白43% | 2920 | 2800 | 120 | 4.29% | |

| 泉州港 | 蛋白43% | 2840 | 2780 | 60 | 2.16% | |

| 郑州市 | 蛋白43% | 2910 | 2870 | 40 | 1.39% | |

| 周口市 | 蛋白43% | 2890 | 2860 | 30 | 1.05% | |

| 开封市 | 蛋白43% | 2910 | 2860 | 50 | 1.75% | |

| 岳阳市 | 蛋白43% | 2890 | 2860 | 30 | 1.05% | |

| 西南片区 | 东莞市 | 蛋白43% | 2820 | 2800 | 20 | 0.71% |

| 钦州港 | 蛋白43% | 2850 | 2830 | 20 | 0.71% | |

| 北海市 | 蛋白43% | 2840 | 2810 | 30 | 1.07% | |

| 防城港 | 蛋白43% | 2800 | 2780 | 20 | 0.72% | |

| 昆明 | 蛋白43% | 3030 | 3020 | 10 | 0.33% | |

| 大理州 | 蛋白43% | 3030 | 3020 | 10 | 0.33% | |

| 西北片区 | 西安市 | 蛋白43% | 2990 | 2950 | 40 | 1.36% |

| 慧通农牧信息资讯 | 2901 | 2850 | 51 | 1.79% |

备注:1,数据来源于中国饲料行业信息网慧通数据研究部

2,数据以主产区出厂/出库价为主

二、豆粕市场分析

1、豆粕期货、现货行情

本周,豆粕期货下跌,现货价格上涨。其中连粕环比上周下跌43元/吨,豆粕现货本周五报于2901元/吨,较上周五上涨51元/吨。

图表:2017/2014年中国豆粕周度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据研究部

2、现货成交

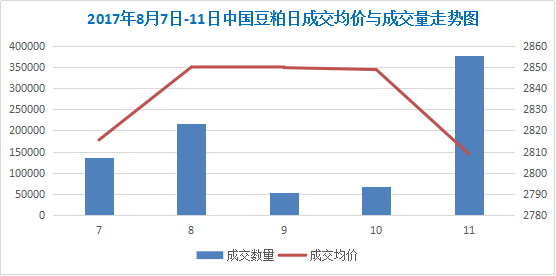

本周豆粕成交整体良好;主要受于下游有补库,且美豆大跌后,油厂降低基差销售远期合同,导致远期成交放量。本周豆粕日均成交在17万吨左右。

图表:2017年8月7-11日中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据研究部

3、上游供应方面

油厂

北方港口大豆卸船拥塞现象严重,大部分油厂仍将保持相对较高开机状态,市场所关注的环保检查对油厂开机周期影响有限,而终端市场整体提货节奏缓慢,则是导致油厂豆粕库存居高不下。

港口大豆库存

截止8月9日,国内主要港口的大豆库存量约在683.8万吨,去年同期库存为803.3万吨,五年平均762.9万吨。同时根据海关数据显示,7月份中国进口大豆数量为1008万吨,较6月份769万吨进口量增加239万吨,主要原因为,在7月份农产品增值税下降,导致部分进口大豆船货到港量延迟,随着8/9/10月到港压力缓解,预计豆粕基差坚挺趋稳。

4、外围影响因素:

美国2017/18年度大豆单产为每英亩49.4蒲式耳,高于上月报告中预估的48蒲式耳,甚至高于分析师预估区间的高端。2017/18年度大豆种植面积预估在8,950万英亩不变,同时预期美国大豆产量为43.81亿蒲式耳,高于上月预估的42.60亿蒲式耳。

美国农业部上调2017/18年度美国大豆年末库存预估至4.75亿蒲式耳,高于7月时预计的4.60亿蒲式耳。

美国农业部(USDA)周一公布的每周作物生长报告显示,截至8月6日当周,美国大豆生长优良率为60%,前一周为59%,去年同期为72%。当周,美国大豆开花率为90%,前一周为82%,去年同期为90%,五年均值为88%。当周,美国大豆结荚率为65%,前一周为48%,去年同期为67%,五年均值为52%。

美国农业部周四公布了周度出口销售报告,报告显示,8月3日止当周,美国2016/17年度大豆出口销售净增4.5万吨,创市场年度低点,市场预估为10-30万吨,较之前一周减少81%,但较前四周均值下滑83%。当周,美国2017/18年度大豆出口销售净增63.93万吨,市场预估为25-45万吨。

海关总署发布的初步统计数据显示,今年7月份中国大豆进口量达到1008万吨,打破5月份创下的前历史最高纪录959万吨,比6月份的进口量769万吨增加31%。由于库存高企,关税调整,6月份时中国压榨商曾推迟大豆货轮卸货。

美国农业部8月供需报告显示,巴西2017/18年度大豆出口预估为6400万吨,7月预估为6400万吨。巴西2016/17年度大豆出口预估为6100万吨。巴西2015/16年度大豆实际出口为5438万吨。

农业部最新数据显示,2017年6月份400个监测县生猪存栏量较2017年5月份减少0.2%、较2016年6月份减少3.2%;2017年6月份400个监测县能繁母猪存栏量较2017年5月份减少0.5%、较2016年6月份减少2.4%。

5、需求情况

按照往年惯例,在8月中下旬起,国内生猪养殖将会迎来年前补栏周期,与此同时,因鸡蛋全年唯一的旺季——中秋节将至,蛋禽饲料消费水平也将进入常规旺季。不过市场对此仍有顾虑,因今年整体养殖规模缩减,市场对秋季补栏规模并没有较大的信心。此时养殖产品价格的上涨,意味着在补栏周期来临之前,养殖企业的理论利润将快速恢复增长,这将会刺激上述养殖企业的补栏进度加快,如此一来将利好豆粕需求。

三、最后展望

美农业部8月份供需报告中,意外将单产上调至每英亩49.4蒲式耳,远高于上月的每英亩48蒲式耳,种植面积未有变动,产量上调为43.81亿蒲式耳。目前的美豆行情主要是围绕受天气影响的美豆优良率和美豆单产展开的,美豆的生长优良率是光温水对作物影响的直接体现,而美豆单产取决于生长期光温水的配合程度,优良率影响单产,但是不能决定单产。目前的美豆优良率水平是处于偏低水平的,从未来天气状况来看,下调空间不大,况且美豆的转基因因素导致美豆的抗旱能力较强。美豆单产49.4,要低于上年52.1的水平,但对应的预估总产量要高于上年产量水平的,这说明种植面积增加幅度带来的影响非常大。从时间角度来讲,美豆天气炒作尚有较为充足的时间,不可一味看空,美豆现在处于最为关键的鼓粒阶段,在开花至鼓粒阶段,大豆需水最多,约占总耗水的45%,这一时期若干旱缺少,则瘪粒、瘪荚增多,影响最终单产。综合来看,美豆中期看900-1000震荡为主。

USDA报告利空,重挫美豆市场;同时豆粕市场库存居高不下,短期看国内豆粕面临压力。不过8月份是美豆生产关键期,天气炒作氛围还未褪去。值得注意的是,第四批中央环境保护督查将全面启动,局部油厂开机阶段性下降,库存压力缓解,油厂对于现货豆粕有挺价意愿,且国内豆粕价格较国外相对抗跌,另外国内市场进口大豆压榨利润改善,故国内豆粕现货暂时难以大跌。

一周阅读排行