周报:2017年第35周(8月)中国豆粕市场分析报告

2017年第35周中国豆粕市场周报

一、市场概述

2017年第35周(8月28日-9月1日),本周,CBOT大豆期货先抑后扬,重心走高,主要受到美豆出口强劲提振。周五CBOT美豆主力11月合约报收在950.25美分/蒲式耳,较上周末上涨5.25美分/蒲式耳或0.55%。

本周豆粕现货较上周均价有所下跌,幅度为15元/吨。周内终端饲料厂商采购观望,加上南北市场因环保督查停机检修、养殖棚户拆除以及台风天气等因素影响,市场对后市信心不足,预计短期跟盘频繁窄幅波动。截止本周五,大连豆粕期货主力1801合约报收2708元/吨,环比上周2735元/吨,下跌27元/吨;豆粕现货价格本周五报于2853元/吨,环比上周的2869元/吨,下跌15元/吨。具体分析如下:据统计数据来看,本周43%蛋白豆粕价格多有下跌,幅度在10-30元/吨,其中,43%蛋白主流港口价格区间在2750-2830元/吨。

图表:2017年第35/第34周中国主要地区豆粕周度均价统计(单位:元/吨)

| 2017年第35周豆粕成交价格涨跌表 | ||||||

| 地区 | 港口/省市 | 品质等级 | 本周均价 | 上周均价 | 涨跌 | 百分比% |

| 东北片区 | 铁岭 | 蛋白43% | 2970 | 2960 | 10 | 0.34% |

| 大连市 | 蛋白43% | 2930 | 2960 | -30 | -1.01% | |

| 沈阳市 | 蛋白43% | 2930 | 2920 | 10 | 0.34% | |

| 华北片区 | 秦皇岛 | 蛋白43% | 2830 | 2830 | 0 | 0.00% |

| 天津港 | 蛋白43% | 2830 | 2830 | 0 | 0.00% | |

| 华东华中片区 | 烟台港 | 蛋白43% | 2780 | 2820 | -40 | -1.42% |

| 龙口港 | 蛋白43% | 2800 | 2820 | -20 | -0.71% | |

| 博兴市 | 蛋白43% | 2820 | 2860 | -40 | -1.40% | |

| 济宁市 | 蛋白43% | 2820 | 2840 | -20 | -0.70% | |

| 日照港 | 蛋白43% | 2800 | 2830 | -30 | -1.06% | |

| 青岛港 | 蛋白43% | 2830 | 2830 | 0 | 0.00% | |

| 临沂市 | 蛋白43% | 2860 | 2870 | -10 | -0.35% | |

| 泰州 | 蛋白43% | 2780 | 2800 | -20 | -0.71% | |

| 连云港 | 蛋白43% | 2780 | 2800 | -20 | -0.71% | |

| 泉州港 | 蛋白43% | 2750 | 2770 | -20 | -0.72% | |

| 郑州市 | 蛋白43% | 2880 | 2900 | -20 | -0.69% | |

| 周口市 | 蛋白43% | 2880 | 2890 | -10 | -0.35% | |

| 开封市 | 蛋白43% | 2880 | 2900 | -20 | -0.69% | |

| 岳阳市 | 蛋白43% | 2860 | 2900 | -40 | -1.38% | |

| 西南片区 | 东莞市 | 蛋白43% | 2820 | 2820 | 0 | 0.00% |

| 钦州港 | 蛋白43% | 2800 | 2830 | -30 | -1.06% | |

| 北海市 | 蛋白43% | 2760 | 2780 | -20 | -0.72% | |

| 防城港 | 蛋白43% | 2780 | 2800 | -20 | -0.71% | |

| 昆明 | 蛋白43% | 3020 | 3020 | 0 | 0.00% | |

| 大理州 | 蛋白43% | 3020 | 3020 | 0 | 0.00% | |

| 西北片区 | 西安市 | 蛋白43% | 2980 | 2990 | -10 | -0.33% |

| 慧通农牧信息资讯 | 2853 | 2869 | -15 | -0.54% | ||

备注:1,数据来源于中国饲料行业信息网慧通数据研究部

2,数据以主产区出厂/出库价为主

二、豆粕市场分析

1、豆粕期货、现货行情

本周,连粕1801环比上周下跌27元/吨,豆粕现货本周五报于2853元/吨,较上周五下跌了15元/吨。

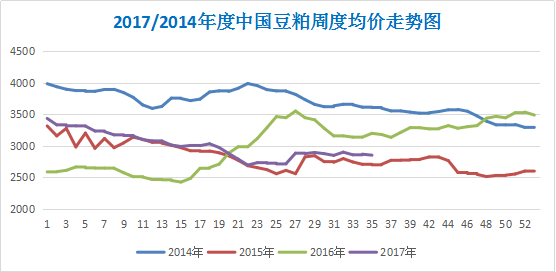

图表:2017/2014年中国豆粕周度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据研究部

2、现货成交

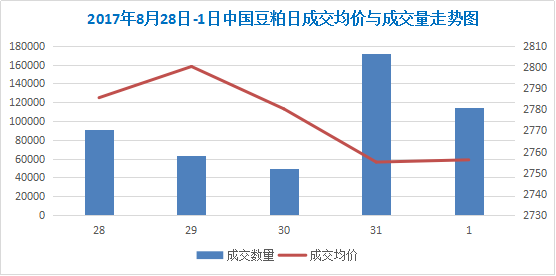

本周豆粕现货成交清淡为主,由于下游补库较为充足,下游需求并未实质性增长,本周成交依旧延续上周清淡态势。本周豆粕日均成交9.8万吨左右。

图表:2017年8月28日-9月1日中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据研究部

3、上游供应方面

油厂

受环保检查影响,部分饲料企业和油厂停工,同时影响到豆粒上游供应和下游需求,但鉴于饲料和压榨行业规模化程度高,在环保方面管控较好,预计整体影响不大。

港口大豆库存

截止8月31日,国内主要港口的大豆库存量约在787.4万吨,去年同期库存为843.7万吨,五年平均789.5万吨。海关总署7月21日公布的数据显示,中国6月进口大豆769万吨,同比减少19.82%。数据显示,6月进口量较5月进口的959万吨减少24.7%。大豆进口量略有下降,但达到了上半年的平均水平。

4、外围影响因素:

美国2017/18年度大豆单产为每英亩49.4蒲式耳,高于上月报告中预估的48蒲式耳,甚至高于分析师预估区间的高端。2017/18年度大豆种植面积预估在8,950万英亩不变,同时预期美国大豆产量为43.81亿蒲式耳,高于上月预估的42.60亿蒲式耳。

据分析机构Celeres称,2017/18年度巴西大豆产量预计达到1.091亿吨,相比之下,2016/17年度大豆产量为1.138亿吨。Celeres预计2017/18年度巴西大豆播种面积将略微增加,而单产将会下滑。

美豆生长周报显示,截至8月28日,美豆优良率环比上调1个百分点,低于去年同期。截至8月28日,美豆落叶率为6%,去年同期为5%,过去五年均值为5%;美豆结荚率为93%,上周为87%,去年同期为93%,过去五年均值为92%;美豆优良率为61%,上周为60%,去年同期为73%。4、美国农业部(USDA)周一公布的数据显示,截至2017年8月24日当周,美国大豆出口检验量为716,171吨,前一周修正后为668,245吨,初值为665,283吨。

美国中西部地区天气大体上对大豆鼓粒有利。

美国商务部提议对印尼和阿根廷生物柴油,分别征收41.06-68.28%、50.29-64.17%反倾销关税,提振美豆油上涨,对美豆有提振作用。

5、需求情况

今年环保的下半年将是洗牌最残酷的半年,大量禁养区养殖棚舍短期内遭到拆除,不仅部分能繁母猪产能被动出清,家禽也不例外,“天鸽”携风带雨袭击6省市,养殖业“命途多舛”,8月饲料需求遭受冲击,势必影响以豆粕为主的蛋白粕需求。

三、最后展望

外盘方面,当周,美国大豆生长优良率为61%,好于预期,之前一周为60%,上年同期为73%。玉米和小麦价格大幅下跌,重压大豆市场,周五Farm Journal预估,称美国2017年大豆产量将达到43.31亿蒲式耳,虽然低于美国农业部预估美国2017年大豆产量为43.81亿蒲式耳这一结果,但仍将创纪录高位。综上,美豆产区天气良好,播种面积大增,美豆丰产是大概率事件,从而限制了美豆反弹空间,预计将在920-940美分震荡。

国内方面,目前仍处于美豆生长关键期,天气炒作仍影响美豆走势,9月USDA供需报告将出,对未来美豆走势做出指引。养殖利润持续走低和环保整治力度增大,导致饲养业消费疲软,这也令贸易商对豆粕采购比较谨慎,而同时进口豆到港量,油厂开机率偏高,豆粕库存持续偏高,如果美豆主产区近期天气继续保持总体良好状态,则国内豆粕现货短期跟盘频繁窄幅波动,在趋势上以缓慢走跌为主。

一周阅读排行