周报:2017年第37周(8月)中国豆粕市场分析报告

2017年第37周中国豆粕市场周报

一、市场概述

2017年第37周(9月11日-9月15日),本周CBOT大豆期货先跌后涨,重心小涨,USDA报告意外利空很快被市场消化,市场开始炒作南美恶略天气以及美豆出口强劲。周五CBOT美豆主力11月合约报收在968.5美分/蒲式耳,较上周末上涨7美分/蒲式耳或0.73%。

本周连豆粕周内有走强趋势,但明显弱于美豆。而本周豆粕现货较上周基本持稳;截止本周五,豆粕现货价格本周五报于2890元/吨,环比上周的2879元/吨,上涨11元/吨。具体分析如下:据统计数据来看,本周43%蛋白豆粕价格较上周继续小幅上涨,涨幅多在10-30元/吨,其中,43%蛋白主流港口价格区间在2780-2920元/吨。

图表:2017年第37/第36周中国主要地区豆粕周度均价统计(单位:元/吨)

| 2017年第37周豆粕成交价格涨跌表 | ||||||

| 地区 | 港口/省市 | 品质等级 | 本周均价 | 上周均价 | 涨跌 | 百分比% |

| 东北片区 | 铁岭 | 蛋白43% | 3020 | 3010 | 10 | 0.33% |

| 大连市 | 蛋白43% | 2980 | 2970 | 10 | 0.34% | |

| 沈阳市 | 蛋白43% | 2980 | 2970 | 10 | 0.34% | |

| 华北片区 | 秦皇岛 | 蛋白43% | 停报 | 停报 | #VALUE! | #VALUE! |

| 天津港 | 蛋白43% | 2880 | 2870 | 10 | 0.35% | |

| 华东华中片区 | 烟台港 | 蛋白43% | 2830 | 2810 | 20 | 0.71% |

| 龙口港 | 蛋白43% | 2830 | 2810 | 20 | 0.71% | |

| 博兴市 | 蛋白43% | 2870 | 2840 | 30 | 1.06% | |

| 济宁市 | 蛋白43% | 2860 | 2860 | 0 | 0.00% | |

| 日照港 | 蛋白43% | 停报 | 2800 | #VALUE! | #VALUE! | |

| 青岛港 | 蛋白43% | 2820 | 2820 | 0 | 0.00% | |

| 临沂市 | 蛋白43% | 2860 | 2850 | 10 | 0.35% | |

| 泰州 | 蛋白43% | 2830 | 2810 | 20 | 0.71% | |

| 连云港 | 蛋白43% | 2810 | 2810 | 0 | 0.00% | |

| 泉州港 | 蛋白43% | 2780 | 2780 | 0 | 0.00% | |

| 郑州市 | 蛋白43% | 2920 | 2910 | 10 | 0.34% | |

| 周口市 | 蛋白43% | 2920 | 2900 | 20 | 0.69% | |

| 开封市 | 蛋白43% | 2920 | 2910 | 10 | 0.34% | |

| 岳阳市 | 蛋白43% | 2880 | 2880 | 0 | 0.00% | |

| 西南片区 | 东莞市 | 蛋白43% | 2870 | 2870 | 0 | 0.00% |

| 钦州港 | 蛋白43% | 2850 | 2850 | 0 | 0.00% | |

| 北海市 | 蛋白43% | 2800 | 2780 | 20 | 0.72% | |

| 防城港 | 蛋白43% | 2820 | 2780 | 40 | 1.44% | |

| 昆明 | 蛋白43% | 3030 | 3040 | -10 | -0.33% | |

| 大理州 | 蛋白43% | 3030 | 3040 | -10 | -0.33% | |

| 西北片区 | 西安市 | 蛋白43% | 2970 | 3000 | -30 | -1.00% |

| 慧通农牧信息资讯 | 2890 | 2879 | 11 | 0.39% | ||

备注:1,数据来源于中国饲料行业信息网慧通数据研究部

2,数据以主产区出厂/出库价为主

二、豆粕市场分析

1、豆粕期货、现货行情

本周,连粕1801环比上周上涨22元/吨,豆粕现货本周五报于2890元/吨,较上周五上涨了11元/吨。

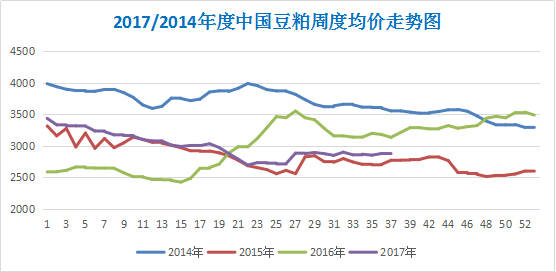

图表:2017/2014年中国豆粕周度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据研究部

2、现货成交

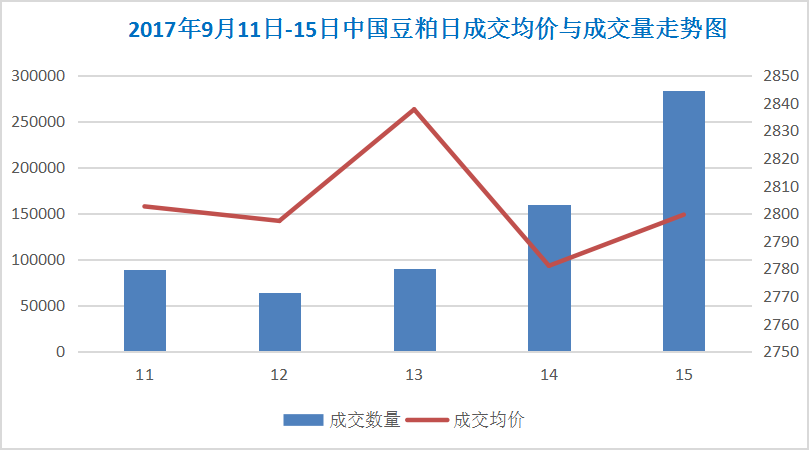

本周豆粕现货市场周五成交良好,其中基差成交达到25万吨左右。随着消费旺季的到来,节前下游补库积极,库存有望进一步释放。本周豆粕日均成交13.7万吨左右,较上周增加了2.7。

图表:2017年9月11日-9月15日中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据研究部

3、上游供应方面

油厂

据了解山东地区环保督查组将在九月中旬左右撤出,9月初开始油厂的开机率已经得到了明显提升。

港口大豆库存

截止9月15日,国内主要港口的大豆库存量约在796.3万吨,去年同期库存为849.1万吨,五年平均754.6万吨。海关总署9月8日公布的数据显示,中国8月份中国进口大豆845万吨,创下历史同期最高,因为利润改善提振买家的进口需求。数据并显示,8月份中国大豆进口量比上年同期的767万吨增加10.2%,不过比7月份的进口量1008万吨减少16.2%。由于本周国内工厂开工率较上周有所提高,大豆压榨量约27.7万吨/天,大豆消耗量增加,致使港口库存降低。

4、外围影响因素:

美国农业部(USDA)周二公布的9月供需报告显示,美国2017/18年度大豆单产预估为每英亩49.9蒲式耳,8月预估为每英亩49.4蒲式耳。美国2017/18年度大豆产量预估为44.31亿蒲式耳,8月预估为43.81亿蒲式耳。

据分析机构Celeres称,2017/18年度巴西大豆产量预计达到1.091亿吨,相比之下,2016/17年度大豆产量为1.138亿吨。Celeres预计2017/18年度巴西大豆播种面积将略微增加,而单产将会下滑。

美国农业部(USDA)周一公布的每周作物生长报告显示,截至9月10日当周,美国大豆生长优良率为60%,前一周为61%,去年同期为73%。当周,美国大豆落叶率为22%,前一周为11%,去年同期为24%,五年均值为25%。

美国农业部(USDA)周一公布的数据显示,截至2017年9月7日当周,美国大豆出口检验量为1,106,268吨,前一周修正后为710,922吨,初值为644,909吨。

Rural Clima公司称,帕拉纳州、马托格罗索州和南马托格罗索州等地区的休耕期结束,大豆主产区的大豆播种进度可能耽搁,因为降雨匮乏,这些地区占到巴西大豆播种面积的51%左右。

中国政府周二发布报告,2017/18年度中国大豆进口量将达到9450万吨,高于上月预测的9316万吨,因为饲料需求强劲。

美国中西部地区天气大体上有利于大豆鼓粒、成熟和早期收割。未来十日不会有破坏性寒冷天气出现,三角洲地区天气对大豆鼓粒、成熟和收割有利。

5、需求情况

近来豆粕需求季节性增加,终端饲料企业存在备货需求,整体支撑豆粕现货和基差走势。各地环保检查已经陆续收尾,该关的养殖场都关了,余下的养殖企业应该考虑抢救性的补栏了。以目前国内生猪、蛋禽的存栏规模来看,要想满足春节期间的需求无疑是十分困难的,因此在9月下半月各地环保调查组陆续撤出之后,豆粕现货的饲用需求也将开始回暖。

三、最后展望

国际市场:短期来看,不考虑报告利空带来的后续影响,市场以利多为主:利多之一是全美油籽加工商协会(NOPA)本周将公布月度报告,分析师预期报告将显示美国8月大豆压榨量创10年来最高水准;之二是美豆出口需求强劲,周三民间出口商向墨西哥出口销售了近17万吨新作大豆;之三是交易商除关注美豆消费之外,也将关注焦点转向南美大豆播种,目前巴西部分大豆产区天气干燥,阿根廷部分产区则降雨过量,均不利于作物播种。国际大豆市场在宏观因素利空、微观因素利多的共同影响下,预计短期内将呈现出偏强震荡走势。

豆粕现货:9月USDA供需报告再次上调美豆单产,高于市场预期值,属于中度利空的报告。丰产预期及供应宽松格局继续令市场价格承压,环保等因素制约下游豆粕需求,短时豆粕现货价格难有大幅波动,但传统消费旺季来临,豆粕需求看好,中下旬之后形势逐步好转,对后期现货价格走势利好。若后期天气利于美豆丰产配合,美豆期价出现趋势性走跌的几率很高,则豆粕现货将继续承压下行。如果天气出现恶化,则将导致国内豆粕现货出现阶段性上涨。

一周阅读排行