2017年09月20日全国外三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

27 |

辽宁省 |

14.03 |

14.10 |

-0.06 |

-0.04 |

|

23 |

吉林省 |

14.14 |

14.21 |

-0.07 |

-0.03 |

|

19 |

黑龙江 |

14.31 |

14.45 |

-0.14 |

-0.12 |

|

|

华北 |

|

21 |

北京市 |

14.22 |

14.28 |

-0.05 |

-0.11 |

|

24 |

天津市 |

14.13 |

14.23 |

-0.10 |

-0.09 |

|

26 |

河北省 |

14.07 |

14.07 |

0.00 |

-0.02 |

|

18 |

山西省 |

14.35 |

14.41 |

-0.07 |

-0.08 |

|

4 |

内蒙古 |

15.03 |

15.03 |

0.00 |

0.00 |

|

|

华东

|

|

5 |

福建省 |

14.86 |

14.97 |

-0.10 |

-0.12 |

|

3 |

浙江省 |

15.30 |

15.33 |

-0.03 |

0.14 |

|

14 |

江苏省 |

14.65 |

14.69 |

-0.03 |

0.02 |

|

22 |

山东省 |

14.20 |

14.21 |

-0.02 |

-0.02 |

|

17 |

安徽省 |

14.59 |

14.66 |

-0.07 |

-0.04 |

|

|

华中 |

|

8 |

江西省 |

14.78 |

14.88 |

-0.10 |

-0.02 |

|

12 |

湖北省 |

14.70 |

14.76 |

-0.06 |

-0.04 |

|

20 |

河南省 |

14.30 |

14.36 |

-0.05 |

-0.11 |

|

15 |

湖南省 |

14.64 |

14.75 |

-0.11 |

-0.16 |

|

|

华南 |

|

7 |

广东省 |

14.80 |

14.83 |

-0.03 |

-0.14 |

|

13 |

广西 |

14.67 |

14.86 |

-0.19 |

-0.13 |

|

|

西北 |

|

16 |

陕西省 |

14.61 |

14.72 |

-0.11 |

-0.21 |

|

9 |

甘肃省 |

14.75 |

14.82 |

-0.07 |

-0.03 |

|

11 |

宁夏 |

14.73 |

|

0.00 |

-0.20 |

|

25 |

新疆 |

14.11 |

14.12 |

-0.02 |

-0.13 |

|

|

西南 |

|

1 |

重庆市 |

15.40 |

15.37 |

0.02 |

-0.01 |

|

2 |

四川省 |

15.32 |

15.27 |

0.05 |

-0.11 |

|

10 |

云南省 |

14.74 |

14.76 |

-0.02 |

0.08 |

|

6 |

贵州省 |

14.85 |

14.84 |

0.01 |

0.01 |

|

|

全国 |

有924名信息员

参与本日报价 |

14.60 |

14.65 |

-0.05 |

-0.05 |

|

2017年09月20日全国内三元价格排行榜

单位:(元/公斤 )

|

东北 |

|

20 |

辽宁省 |

14.00 |

13.95 |

0.05 |

0.03 |

|

19 |

吉林省 |

14.02 |

14.02 |

0.00 |

-0.04 |

|

18 |

黑龙江 |

14.04 |

14.11 |

-0.07 |

-0.12 |

|

|

华北 |

|

21 |

天津市 |

14.00 |

13.99 |

0.01 |

-0.10 |

|

24 |

河北省 |

13.85 |

13.87 |

-0.02 |

-0.02 |

|

13 |

山西省 |

14.22 |

14.20 |

0.03 |

-0.04 |

|

15 |

内蒙古 |

14.14 |

14.14 |

0.00 |

0.00 |

|

|

华东

|

|

9 |

福建省 |

14.32 |

14.35 |

-0.03 |

-0.12 |

|

1 |

浙江省 |

14.97 |

15.17 |

-0.20 |

0.24 |

|

25 |

江苏省 |

13.71 |

13.66 |

0.05 |

-0.12 |

|

23 |

山东省 |

13.88 |

13.91 |

-0.03 |

0.01 |

|

16 |

安徽省 |

14.10 |

14.27 |

-0.16 |

-0.29 |

|

|

华中 |

|

5 |

江西省 |

14.60 |

14.64 |

-0.04 |

-0.17 |

|

12 |

湖北省 |

14.28 |

14.30 |

-0.02 |

0.11 |

|

17 |

河南省 |

14.07 |

14.08 |

-0.02 |

-0.07 |

|

7 |

湖南省 |

14.55 |

14.60 |

-0.05 |

-0.08 |

|

|

华南 |

|

14 |

广东省 |

14.21 |

14.28 |

-0.07 |

-0.24 |

|

10 |

广西 |

14.31 |

14.41 |

-0.09 |

0.11 |

|

|

西北 |

|

11 |

陕西省 |

14.29 |

14.36 |

-0.07 |

-0.08 |

|

6 |

甘肃省 |

14.56 |

14.53 |

0.03 |

0.08 |

|

22 |

新疆 |

14.00 |

14.02 |

-0.03 |

-0.10 |

|

|

西南 |

|

2 |

重庆市 |

14.91 |

14.83 |

0.08 |

-0.11 |

|

3 |

四川省 |

14.83 |

14.85 |

-0.02 |

-0.08 |

|

8 |

云南省 |

14.35 |

14.38 |

-0.03 |

0.03 |

|

4 |

贵州省 |

14.72 |

14.43 |

0.30 |

0.22 |

|

|

全国 |

有438名信息员

参与本日报价 |

14.28 |

14.28 |

0.00 |

-0.04 |

|

2017年09月20日全国土杂猪价格排行榜

单位:(元/公斤 )

|

东北 |

|

14 |

辽宁省 |

13.80 |

13.79 |

0.01 |

-0.01 |

|

16 |

吉林省 |

13.75 |

13.71 |

0.04 |

-0.01 |

|

17 |

黑龙江 |

13.75 |

13.63 |

0.12 |

0.03 |

|

|

华北 |

|

21 |

天津市 |

13.61 |

13.62 |

-0.01 |

0.00 |

|

23 |

河北省 |

13.52 |

13.52 |

-0.00 |

-0.02 |

|

9 |

山西省 |

14.01 |

14.01 |

-0.00 |

0.02 |

|

22 |

内蒙古 |

13.59 |

13.59 |

0.00 |

0.00 |

|

|

华东

|

|

18 |

福建省 |

13.72 |

13.97 |

-0.25 |

-0.33 |

|

1 |

浙江省 |

14.92 |

14.98 |

-0.06 |

0.40 |

|

26 |

江苏省 |

12.87 |

12.94 |

-0.08 |

-0.20 |

|

25 |

山东省 |

13.28 |

13.31 |

-0.04 |

-0.06 |

|

24 |

安徽省 |

13.52 |

13.72 |

-0.20 |

-0.37 |

|

|

华中 |

|

7 |

江西省 |

14.18 |

14.24 |

-0.05 |

-0.08 |

|

12 |

湖北省 |

13.91 |

13.90 |

0.01 |

0.09 |

|

19 |

河南省 |

13.70 |

13.71 |

-0.01 |

0.00 |

|

6 |

湖南省 |

14.19 |

14.18 |

0.01 |

-0.16 |

|

|

华南 |

|

11 |

广东省 |

13.97 |

13.85 |

0.12 |

-0.11 |

|

10 |

广西 |

13.97 |

14.09 |

-0.11 |

-0.05 |

|

|

西北 |

|

20 |

陕西省 |

13.62 |

13.87 |

-0.24 |

-0.52 |

|

4 |

甘肃省 |

14.27 |

14.14 |

0.14 |

0.12 |

|

5 |

宁夏 |

14.20 |

|

0.00 |

0.00 |

|

15 |

新疆 |

13.76 |

13.73 |

0.03 |

-0.14 |

|

|

西南 |

|

2 |

重庆市 |

14.67 |

14.45 |

0.23 |

-0.17 |

|

3 |

四川省 |

14.36 |

14.45 |

-0.09 |

-0.15 |

|

13 |

云南省 |

13.90 |

13.90 |

0.01 |

-0.02 |

|

8 |

贵州省 |

14.08 |

13.70 |

0.38 |

-0.09 |

|

|

全国 |

有396名信息员

参与本日报价 |

13.89 |

13.88 |

0.01 |

-0.09 |

|

猪评:猪价震荡下跌 仔猪市场需求黯淡(2017年9月20日)

据数据研究部数据统计,2017年9月20日全国各省外三元猪均价为14.60元/公斤,较昨日下跌0.03元/公斤,较上周同期猪价(9月13日)下跌0.06元/公斤。

今日全国27省、直辖市范围内,共计3省份猪价上涨,23省份猪价下跌。全国最高价为重庆,较昨日上涨0.04元/公斤于15.36元/公斤;全国最低价为辽宁,较昨日下跌0.05元/公斤于14.07元/公斤。贵州与昨日持平。

|

主要上涨地区(单位:元/公斤) |

主要下跌地区(单位:元/公斤) |

|

重庆 |

↑0.04 |

湖南 |

↓0.08 |

|

四川 |

↑0.04 |

陕西 |

↓0.08 |

|

|

|

江苏 |

↓0.07 |

|

|

|

福建 |

↓0.06 |

今日部分地区猪价:四川7.5-7.8元/斤,河南7.0-7.3元/斤,江西7.3-7.5元/斤,广东7.2-7.5元/斤,湖南7.3-7.5元/斤,山东7.0-7.2元/斤,湖北7.2-7.4元/斤,河北6.9-7.2元/斤,北京7.0-7.2元/斤,辽宁6.9-7.2元/斤。

猪价持续下跌,西南地区稳中小幅反弹。节前备货提振有限,市场整体需求无明显提升,生猪价格缺乏利好支撑,加之节前养殖户出栏增加,短期内猪价缺乏上涨动力,或以震荡偏弱调整为主。仔猪方面,虽春节出栏所需生猪的补栏工作已接近尾声,但养殖户补栏积极性不高,市场需求始终未出现明显好转,近日在猪价格仍持续小幅下调。

猪价涨跌的真正原因到底是啥?看后吓了一跳!

老百姓看来,怎么生猪价格波动,不见猪肉价格明显涨跌,为什么生猪价格降了那么多,猪肉价格还是保持稳定,养殖户养猪,也是为了出栏,猪价涉及的方方面面非常广,那么猪价涨跌的根本原因是什么呢?

生猪价格受多方面影响,主要是国内猪肉产量,进口猪肉产量,饲料价格,生猪存栏量,母猪存栏量等,其中最重要的一个原因,就是猪肉供应量,生猪屠宰企业在一定程度上可以影响猪价,也就是控制猪肉的供应量,当出栏的生猪多了的时候,屠宰企业收猪就会增加,肉价下跌了,屠宰企业就把一部分猪肉冷冻起来,这部分猪肉并没有进入市场,就会延缓猪肉下跌的速度,猪肉价格也就相对稳定了。

母猪生产存在周期,生猪价格高的时候,养殖户补栏最多,等母猪发情配种,怀孕哺乳(四个多月),断奶育肥(四个月),育肥猪出栏至少要到四个月之后了,到那个时候,市场上猪肉供应量肯定上升,当增加的猪肉数量比老百姓消费量的时候,猪肉价格就要下跌了,猪只要还没有出栏,那就每天都在消耗饲料,饲料,资金都是可见的成本,养殖户也不敢一直囤下去,养成牛猪。

如果市场上出栏生猪的量下降,猪肉价格肯定会上涨,屠宰企业这个时候就会有选择,有节奏的把冷冻猪肉拿出来卖,想给猪肉价格加一把火,毕竟,谁也不知道猪肉价格明天是涨是跌,猪肉价格如果一直跌到很低,养殖户都跑路了,以后还有谁养猪呢,养猪的人少了,猪出栏量少了,猪肉价格就又要上升了。也就是另一轮猪周期了。

饲料价格将开启上涨模式 养猪红利正在消失

1、饲料涨价,原料红利结束

事件描述:近期,维生素价格爆涨,从而传导至饲料价格上涨,并且是大幅上涨。

点评

维生素的价格大幅度波动并不少见,然而因为这个原因导致饲料价格大幅上涨的时候很少见,常见的都是玉米豆粕涨价带来的饲料涨价。此次不少企业都表示即将涨价或者已经涨价,而且有些企业全价料是跳过50元/吨涨幅的试探,直接上涨100元/吨,说明企业饲料涨价的压力很大,没有涨只是压着,看哪个企业先挑头,然后其他企业会紧跟趋势。

真的只是维生素价格上涨这么简单吗?如果只是维生素添加剂预混合料上涨,价格传导至全价料,似乎全价料真没有必要直接上涨100元/吨。这时需要考虑的是,维生素涨价是根本原因还是导火索?如果是根本原因,那么接下来价格还有下降的很大可能性。但如果只是导火索,那么很有可能是猪多了或者玉米的存量少了。猪多,导致供不应求,那么企业的原料采购将增加,玉米豆粕供求关系改变,价格上涨,养猪利润降低。而玉米经过长期的消化,早期过量的红利也已经慢慢消失,如果国家真正执行《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,玉米的存量将会进一步减少,饲料的红利也将进一步消失。最终还是会落入猪越多,饲料价格更贵的规律中来。

2、高铜高锌的限制缺乏技术支撑

事件描述:9月8日,农业部发布了关于公开征求《饲料添加剂安全使用规范》修订意见的通知。其中,微量元素(铜)的最高限值调整,将仔猪添加期从之前的30kg以内调整为25kg以内,并将最高限量从200 mg/kg下调为125 mg/kg;微量元素锌的最高限量以前只要求,仔猪断奶后前2周配合饲料中氧化锌形式的锌的添加量不超过2250mg/kg,其余阶段最高限量150 mg/kg,而修订之后规定,在仔猪25kg以内,以及母猪设定最高限量,限定值与之前一样,为150mg/kg。

点评

我们一向都说高铜高锌,试想一下,在饲料中一直带着“高”的物质也并不多,这个说法其实早已把农业部的最高限量丢在一边,如今饲料添加剂标准中再次降低限量值,那么今后抽查中,此项不合格率是否会更加高呢?

高铜高锌限量的难点在于,一是大家都认为高铜高锌是有用的,所以如果以高铜高锌导致不合格的饲料,想必大家也都不会介意,说不定还有人欢迎;二是高铜高锌并不是违禁品,养殖户对于违禁品还是尽量避而远之的,而非违禁品的添加可能就不会考虑那么多了,即便是有机肥中,对于铜锌也没有过多的要求;三是最重要的一点,没有技术支撑,如果要减少锌铜的用量,那么相关的腹泻等疾病的控制就需要一些好的技术来替代,而现在没有这个基础。

3、能繁母猪淘汰量急剧上升

事件描述:和讯发布一则数据,称2016 年下半年,母猪淘汰量同比上升14.2%,2017 年上半年,样本数据能繁母猪淘汰数量同比上升接近55%。

点评

数据的真实性有待考察。不过根据农业部的统计(如下图1),能繁母猪淘汰量一直都在增长,能繁母猪的存栏数也一直在下降(如图2)。我们经常看到几大集团的规划量一直在猛增,但是母猪存栏量一直在下降,这就让有些人对这些大企业的目标产生怀疑,甚至当成笑话。不过我们应该关注的是,今年以来环保政策带来的猪场数量减少,这个量是没有准确的数据统计,从最开始的人们觉得没有影响,到后来认为起了主导作用,政策的力量让人们不得不害怕,然而从现有形势看,随着各地逐步完成任务,禁养风波带来的利好将很难重演。不过,还有一个更重要的原因,就是不少猪场的母猪群结构调整,之前行情好的时候那些本该淘汰的母猪不少并未被淘汰,如今行情下降,这些母猪集中淘汰,所以会产生一个短期的集中暴减的现象,而这些其实都给猪价带来了一些利好,至少不会导致猪价快速崩盘。

图1

图2

4、环保行动过了,未尝不是好事

事件描述:近期,环保部召开新闻发布会,坚决反对“不作为”、“乱作为”。山东省淄博市周村区和博山区两个大区积极改变环保整治方式,让1500多家“散乱污”企业通过验收,正式恢复生产。四川成都部分企业已通过整改恢复了生产。另外,浙江宁波市近日也下发正确引导部分中小企业恢复正常生产经营通知。

点评

这个结果可以有两种解释,一是有些地方做得确实过了,所以不得不制止。有时候有些事情做得太急,其实也有好处,凡事做得极端了,就会走向另一端,环保行动过了,就会走向另一面,如果环保一直是温水煮青蛙,说不定伤害范围更广。假如说,下面觉得政策不现实,是不是也可以通过一些极端的做法,来改变上面的想法呢?

二是全国范围内的大局差不多了,所以对于一些地方采取了较为宽容的政策,避免过激的行为出现。如果是这样,那么现在的很多企业将赢得更多的改进时间。

猪价上涨周期或已开启!新一轮通货膨胀已在路上?

最近一年的数据表明,中国经济PPI高位上涨并没有助推CPI的回升,原因当然有许多方面,其中之一无疑是猪肉价格持续下行导致食品价格涨幅低迷。而本轮猪肉价格波动与历史规律却有明显不同,其背后的原因是什么?未来的猪肉价格是涨是跌?这些问题都值得深入分析与探讨。

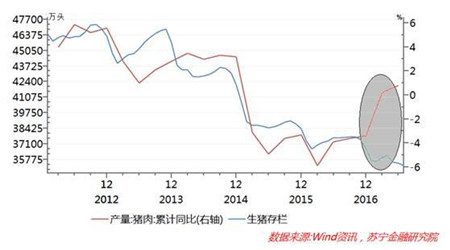

传统的猪周期:生猪存栏量与猪价高度相关

我国猪肉价格波动有大周期和季节性小周期之分。在大周期影响下,生猪养殖户根据猪肉价格信号和未来预期决定存栏量,大量的散户养殖由于信息不对称和“羊群效应”,加上养殖决策到出栏存在一定时滞,猪价和存栏量始终出现周期性波动。

在此以2010-2014年传统“猪周期”为例:

2008年后,猪价经历了两年左右的下跌,养殖户去产能导致生猪存栏量于2010年5月处于历史低位,猪价在2010年7月开始企稳回升。

在猪价上涨趋势得到确认后,养殖户开始扩大产能,生猪存栏量开始攀升,尽管2010年四季度出现了震荡回落,但2011年一季度再度掉头向上,生猪存栏量滞后于猪价两个月左右,于2011年11月达到历史峰值。

此后的2012-2014年,猪价和生猪存栏量经历了三轮的猪价上涨、存栏量下跌的周期,虽然波动存在一定的时滞,但二者的高度相关是显而易见的(参见下图)。

不一样的猪周期:生猪存栏量和猪价出现背离

事实上,任何价格的波动,都是供求关系的结果,猪价波动也不例外。

2016年5月以来,生猪存栏量屡创新低,按照历史规律,猪肉价格应该继续攀高,然而,实际的情况则是,猪价掉头向下持续走低,并创下近年来新低(参见下图)。

出现这种背离现象可作如下解释:

前文所述的生猪存栏量与猪价波动的相关性,实际上中间还有一个环节,即生猪存栏量直接决定了猪肉的产量。在猪肉需求始终相对平稳的大环境下,猪价的波动实际上由国内猪肉的产量和猪肉的进口量共同决定。

今年上半年,全国猪肉进口量为66.2万吨,国内产量为2493万吨,进口量占猪肉供应量比重为2.6%。可见,猪肉价格主要由国内生猪产量主导。

事实上,猪肉的价格与猪肉的产量始终存在明显的负相关关系(参见下图)。特别是去年下半年以来,在生猪存栏量屡创新低的情况下,猪肉产量增速持续回升,今年上半年甚至实现了0.8%的正增长。

由此可见,生猪存栏量作为猪价预警指标的失效,根源在于生猪存栏量与猪肉产量的变化出现了背离。

自2011年以来,我国生猪存栏量与猪肉产量持续下降,走出了同步的趋势,但是2017年以来,生猪存栏量继续下行,但猪肉产量增速却逆势上涨(参见下图)。

猪价波动异常的原因何在?

造成当前猪肉价格波动异常的原因有两方面:

首先是生猪养殖的效率大幅提升。生猪养殖行业发生了一些新变化,特别是规模化养殖大范围推广,加上农民工收入不断增长,年出栏量在50头以下的散户养殖一直在减少。根据《全国生猪生产发展规划(2016-2020年)》确定的目标,年出栏500头以上规模养殖户生猪出栏量占比已从2010年的38%上升到2014年的42%,2020年将加速上升到52%。

为此,农业部在《关于促进南方水网地区生猪养殖布局调整优化的指导建议》中要求,南方水网地区2020 年规模化养殖比重要达到70%;同时农业部持续收紧了生猪养殖的环保政策,大量环保条件不达标的中小型养猪场、散养户,受环保政策冲击而退出市场。

规划化养殖比重上升,必然会显著提高母猪产能和生猪出栏速度。今年上半年,在能繁母猪持续下降情况下,生猪出栏量达到3.22亿头,同比实现了0.7%的正增长,这源于技术进步带来母猪产仔率上升、仔猪成活率提高等因素,推动单头母猪产能提升。同时,生猪饲养时间缩短,使得生猪存栏量下降的同时,生猪供给并未显著收缩(参见下图)。

其次是生产成本的不断回落。从生猪养殖的生产成本看,2016年以来养殖业饲料价格持续下行(参见下图),养猪行业的两大主要饲料玉米和豆粕都出现了明显的高位回落,特别是豆粕价格仍处于趋势性下降中。玉米价格近期尽管有所反弹,但较前期高点仍下降了接近40%。生产成本的不断回落,也是猪肉价格持续下行的原因之一。

未来的猪肉价格怎么走?

猪肉价格的未来前景,将受到以下三方面因素影响:

一是生猪存栏量下降趋势还将延续。尽管生猪存栏量对猪肉价格的预测效果失真,但它仍将是影响猪肉供应的关键变量。短期来看,随着生猪养殖业环保政策更加严格,散户退出生猪养殖速度将加大,而猪肉价格的低迷使得规模化养殖户扩大产能的意愿不强。可以预见,生猪存栏量持续下行的趋势还可能维持一段时间,这会明显制约猪肉的整体供应能力。

二是养猪行业生产效率提升面临天花板效应。对于养殖行业而言,生产效率的提升会有一个天花板效应,规模化养殖并不能无限缩短生猪的出栏时间。2013-2016年每头母猪每年出栏生猪头数已从2013年的14.1头增加到2016年的18头,提高幅度高达27.7%,预计未来进一步上升的空间将收窄。

三是生猪养殖行业生产成本或将回升。特别是饲料价格,目前正在触底阶段,尽管豆粕价格仍在回落,但玉米价格自去年四季度以来已经实现了触底反弹,较前期低点已上涨了近20%,加上养猪行业环保政策的严格执行,都将增加养猪行业的生产成本。

综合以上三方面因素,猪肉价格持续回落的基础已不复存在。事实上,7月下旬以来,全国猪肉批发平均价已从阶段低点19.66元/公斤连续上升到9月13日的20.6元/公斤,涨幅接近5%,加上四季度的季节性因素,猪肉价格上升的趋势还将持续。

中美两国专家研讨:如何熨平“猪周期”

集约化、规模化,存栏集中化,正在成为中美两国生猪行业发展趋势的共识。9月15日,由美国谷物协会、中国畜牧协会等6方联合主办的第六届中美猪业研讨会在北京举行,在这场以“价格风险管理:政策、项目、实践及贸易”为主题的研讨会上,与会专家达成前述共识。

猪肉作为我国城乡居民生活消费的必需品,在居民肉类消费总量中的比例高达60%以上,同时猪肉价格占到CPI比重的3%。生猪产业容易受到自然灾害、疾病传染和市场波动三种风险的影响,因此“猪周期”在我国也不断上演。

专家建议,中国可以学习美国生猪产业模式,尽快建立完善的市场机制:包括生猪期货市场、生猪保险等,同时加大政府调控完成生猪产业的升级。

美国是全球生猪养殖和消费第二大国。2015年,美国生猪年末存栏量6839万头,年出栏11541万头,猪肉产量1112万吨,猪肉消费量937万吨,生猪产业规模可见一斑。

除了生猪供给和需求的信息不对称,大范围的生猪疫病暴发、重大的食品安全事件以及影响较大的环境风险事件等生猪生产环节出现的问题,也可能引发生猪市场的剧烈波动。

美国农业部为防范此类风险,颁布实施了一系列项目,保障畜禽市场稳定运行,这对猪周期波动的减弱起到了重要作用。

美国国家作物保险局农业政策顾问提到2014年美国农场法案里设立了紧急畜禽项目(ELAP),该项目授权大宗商品信用集团在一年内可以给予畜禽、蜜蜂和养殖鱼生产者不超过2000万美元的紧急援助。这项计划可以弥补生产者由于恶劣天气或其他条件,包括暴风雪,疾病,缺水和野火而引发的损失。

此外,在农场管理方面,美国农业部的各个畜禽项目有效地避免了各种意外事件的冲击,保护了生产者的利益,也减小了猪肉市场的价格波动。

一周阅读排行