基差回归 成本支撑 鸡蛋短线调整后将迎来波段上涨

虽然鸡蛋现货即将进入季节性的消费淡季,但供给端整体蛋鸡存栏量并未显著上升,且下游贸易商走货和库存仍然良好。更为重要的是,从基差历史走势来看,鸡蛋基差即将进入一个快速下降周期。换言之,很可能出现期货涨现货跌的局面。加之国内豆粕供需断的不断好转,其饲料养殖成本支撑将进一步加强。此外,国内消费信贷回暖及外围美储加息进度减慢,亦使商品的流动性压力得到缓解。综合来看,鸡蛋指数调整充分后仍有波段上涨空间。

1、基差进入季节性回归周期

从现货季节性供需周期来看,即将跨越双节消费需求旺季的蛋价应该会再度进入淡季,现货价格将出现逐渐缓慢的下跌走势。但是我们如果回顾基差走势则会发现,基差于九月见顶后将进入季节性下降周期; 即现货走熊进入下降通道,而期货进入一个相对现货强势的周期。而与之相对应的情况是;在每年的八到九月,基差都会有一个快速,甚至是急速上升的过程。这一阶段现货的走势要明显强于期货,即现货涨幅远远大于期货,甚至于出现现货涨,期货跌的情况。这也就解释了为什么9月之前现货市场表现十分平稳,甚至强势,而期货蛋价则照跌不误,与之没有任何联动。期货市场既然对前期鸡蛋现货的强势反弹无动于衷,那么同样也会与节后传统的季节性回落周期发生背离。这就充分体现了期货市场的价格发现功能,换句话说,它能比现货更早的形成顶部和底部,而鸡蛋期货的这一特性尤为显著。

图1:鸡蛋主力基差

数据来源: 长江期货 wind

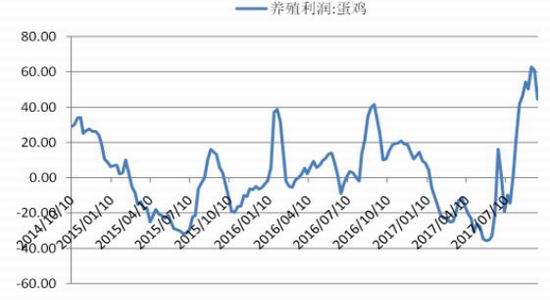

芝华数据显示,2017年7月全国育雏鸡补栏量环比减少13.2%,同比减少43.56%。后备鸡方面 ,2017年7月全国后备鸡数量在1.92亿只左右,环比减少百分之5.8%,同比减少百分之32.1%。由于二季度时各地区养殖利润处于历史低位,全国各产区(湖北溪水地区甚至将400天的蛋鸡提前淘汰)普遍加速淘鸡,导致二季度的补栏量非常差,所以我们预计二季度末期整体国内存栏量处于相对低位。而随着6月存栏低点的出现,将对应四季度乃至一月供给节奏的下降,预计基差开始修复后,一月合约将得到较强支撑。

图1:蛋鸡养殖利润

数据来源: 长江期货 WIND

通过对供给和需求端的分析,可以发现,在四季度,鸡蛋在8,9月份出现的供过于求的格局将逐步出现缓解,甚至逆转,这里面涉及到情绪化的短期囤货与抛货。因此在后面的一段时间里,鸡蛋现货价格将有明显的上涨预期。

2、 饲料成本支撑难以维持

从鸡蛋饲料组成配比来看,豆粕(20%)和玉米(60%)的占比大概在一比三左右,虽然说从用量上说玉米的权重更大;但是我们实际叠加走势来看,豆粕和蛋价的走势相关性更加强一些。所以连粕价格对鸡蛋指数的影响更大。

在USDA8月供需报告利空打击下,美豆价格持续低迷,但随着近期Pro Farmer田间巡查单产低于美国农业部预期,美豆市场也保持一定抗跌性,目前市场聚焦9月USDA报告单产定论,加之国内后期大豆到港逐月减少,而国内环保风暴影响油厂停工,以及生猪养殖利润不错,环保整治高峰过后补栏积极性有望增加,且2015年开始的环保整顿在2017年进入最后的收官之年,目前基本进入收尾阶段,中大型的产业集团正借此机会进行扩张,预计生猪存栏有望进入上升通道,供需状况将会有所改善,豆粕继续下跌空间不易悲观。随着美豆9月供需报告意外利空被市场陆续消化,市场焦点逐渐转向南美大豆的播种以及美豆出口。在美豆丰产利空与需求强劲利多的博弈过程中,近期出口销售强劲稍占上风,此外,优良率连续下滑也给豆类市场带来一定提振。内外因素共振之下,徘徊许久的豆粕价格大幅反弹,其主力1801合约期价创阶段新高,挣脱一个月以来的盘整区间,豆粕及玉米价格的持续反弹将对鸡蛋形成一定程度上的成本支撑。

3、策略提示

鸡蛋指数两小时上已经出现了明显的超卖指标显示,从下跌幅度上看已经回调到左侧上涨波段的0.5黄金分割位,估计鸡蛋指数在3850一线有较强的支撑。中线多单等待日线一致性MACD获利指标出现背离确认后介入。多单第一目标位在4500一线。

一周阅读排行