2017年第49周中国豆粕市场周报

一、市场概述2017年第49周(12月4月-10日)本周国内豆粕先涨后跌,周度均价小幅上涨。外盘期价前期在市场对阿根廷天气担忧以及私人机构对巴西大豆产量预估下调100万吨至1.1亿吨等利好消息下,期价突破1000美分;之后因技术卖盘和豆粕期货大跌以及美豆周度出口数据低于预期拖累,美豆跌回990美分附近位置。国内豆粕现货行情前四天以涨或企稳为主,周五当天因隔夜期价大跌行情普遍回落40元/吨,周度均价环比上涨仅为10元/吨左右。分析如下:

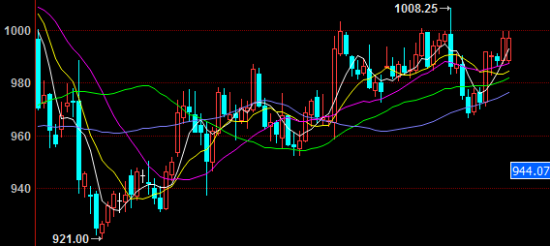

图表:2017年12月CBOT大豆期货1月合约走势图(单位:蒲式耳/美分)

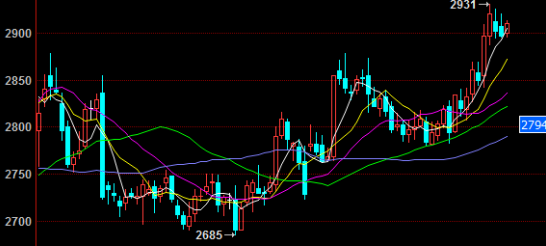

图表:2017年12月DCE豆粕期货1801合约走势图(单位:元/吨)

二、市场分析

国内外期货行情

本周,美豆呈先涨后跌走势,前期在市场对阿根廷天气干旱的担忧下,美豆突破1000美分,后滞涨回调。CBOT主力1月大豆合约8日报收990.75美分/蒲式耳,较上周五跌3.25美分/蒲式耳。

本周,大连豆粕上涨。截止12月8日收盘,豆粕期货主力5月期货合约报收2875元/吨,环比上周涨75元或2.68%。

现货行情及成交

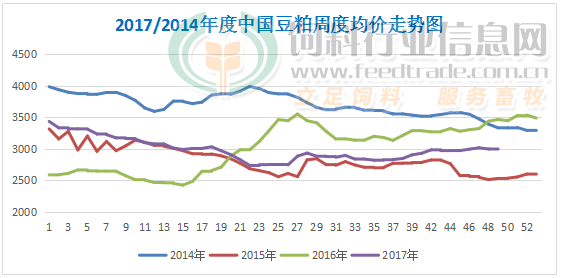

本周国内豆粕现货周度均价环比上涨,根据中国饲料行业信息网慧通数据研究部数据显示,第47周全国豆粕周度均价3009元/吨,环比下10元/吨,涨幅0.33%。外盘期价前期在市场对阿根廷天气担忧以及私人机构对巴西大豆产量预估下调100万吨至1.1亿吨等利好消息下,期价突破1000美分;之后因技术卖盘和豆粕期货大跌以及美豆周度出口数据低于预期拖累,美豆跌回990美分附近位置。国内豆粕现货行情前四天以涨或企稳为主,周五当天因隔夜期价大跌行情普遍回落40元/吨,周度均价环比上涨仅为10元/吨左右。

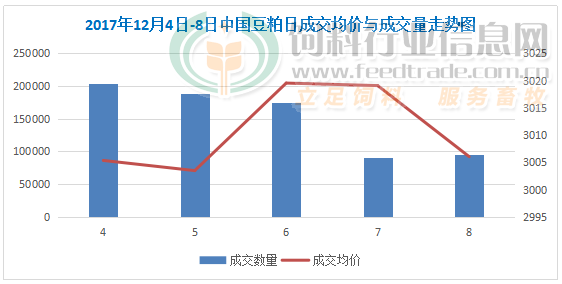

本周,国内豆粕现货成交有所下降,根据中国饲料行业信息网慧通数据研究部数据显示,本周全国豆粕成交75吨,较上周成交81万吨略下降6万吨,但依然明显高于较正常周度成交55万吨。

图表:2017年第49/第48周中国主要地区豆粕周度均价统计(单位:元/吨)

| 地区 | 港口/省市 | 品质等级 | 本周均价 | 上周均价 | 涨跌 | 百分比% |

| 东北地区 | 集贤 | 蛋白43% | 3010 | 3010 | 0 | 0.00% |

| 双鸭山 | 蛋白42% | 3050 | 3050 | 0 | 0.00% | |

| 鲅鱼圈 | 蛋白43% | 3089 | 3077 | 11 | 0.37% | |

| 东港市 | 蛋白43% | 3099 | 3086 | 13 | 0.42% | |

| 长春市 | 蛋白43% | 3161 | 3111 | 50 | 1.61% | |

| 大连市 | 蛋白43% | 3101 | 3077 | 24 | 0.79% | |

| 沈阳市 | 蛋白43% | 3101 | 3077 | 24 | 0.79% | |

| 华北片区 | 秦皇岛 | 蛋白43% | 3000 | 2969 | 31 | 1.06% |

| 天津港 | 蛋白43% | 3001 | 2977 | 24 | 0.82% | |

| 北京市 | 蛋白43% | 2980 | 2986 | -6 | -0.19% | |

| 华东华中片区 | 烟台港 | 蛋白43% | 2967 | 2986 | -19 | -0.62% |

| 龙口港 | 蛋白43% | 2940 | 2959 | -19 | -0.63% | |

| 博兴市 | 蛋白43% | 2996 | 2956 | 40 | 1.35% | |

| 济宁市 | 蛋白43% | 2950 | 2959 | -9 | -0.29% | |

| 日照港 | 蛋白43% | 2951 | 2953 | -1 | -0.05% | |

| 青岛港 | 蛋白43% | 2970 | 2949 | 21 | 0.73% | |

| 临沂市 | 蛋白43% | 2990 | 2981 | 9 | 0.29% | |

| 南京市 | 蛋白43% | 2950 | 2950 | 0 | 0.00% | |

| 泰兴市 | 蛋白43% | 2930 | 2930 | 0 | 0.00% | |

| 南通港 | 蛋白43% | 2910 | 2910 | 0 | 0.00% | |

| 连云港 | 蛋白43% | 2974 | 3009 | -34 | -1.14% | |

| 张家港 | 蛋白43% | 2950 | 2961 | -11 | -0.39% | |

| 镇江市 | 蛋白43% | 2930 | 2930 | 0 | 0.00% | |

| 宁波港 | 蛋白43% | 2910 | 2910 | 0 | 0.00% | |

| 芜湖市 | 蛋白43% | 2980 | 2939 | 41 | 1.41% | |

| 福州港 | 蛋白43% | 2950 | 2957 | -7 | -0.24% | |

| 漳州 | 蛋白43% | 2950 | 2959 | -9 | -0.29% | |

| 厦门 | 蛋白43% | 2950 | 2959 | -9 | -0.29% | |

| 泉州港 | 蛋白43% | 2986 | 2986 | 0 | 0.00% | |

| 郑州市 | 蛋白43% | 3059 | 3049 | 10 | 0.33% | |

| 周口市 | 蛋白43% | 3036 | 3031 | 4 | 0.14% | |

| 开封市 | 蛋白43% | 3059 | 3040 | 19 | 0.61% | |

| 岳阳市 | 蛋白43% | 3031 | 3000 | 31 | 1.05% | |

| 华南片区 | 黄埔港 | 蛋白43% | 3006 | 2970 | 36 | 1.20% |

| 东莞市 | 蛋白43% | 2989 | 2949 | 40 | 1.36% | |

| 湛江港 | 蛋白43% | 2990 | 2959 | 31 | 1.06% | |

| 钦州港 | 蛋白43% | 3041 | 3003 | 39 | 1.28% | |

| 北海市 | 蛋白43% | 2997 | 2973 | 24 | 0.82% | |

| 防城港 | 蛋白43% | 3014 | 2986 | 29 | 0.96% | |

| 西南片区 | 成都市 | 蛋白43% | 2970 | 2970 | 0 | 0.00% |

| 眉山市 | 蛋白43% | 3150 | 3184 | -34 | -1.08% | |

| 重庆市 | 蛋白43% | 3170 | 3170 | 0 | 0.00% | |

| 西北片区 | 西安市 | 蛋白43% | 3164 | 3130 | 34 | 1.10% |

| 慧通农牧信息资讯 | 3009 | 2999 | 10 | 0.33% |

备注:1,数据来源于中国饲料行业信息网慧通数据研究部

2,数据以主产区出厂/出库价为主

图表:2017年12月4-8日中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网慧通数据研究部

图表:2017/2014年中国豆粕周度均价走势统计(单位:元/吨)

油厂方面

第49周,国内油厂开机率保持稳定,因11月大豆到港量明显多于10月份,并且10月份船期推迟货源积压在11月份到港。根据中国饲料行业信息网慧通数据调查显示,本周全国油厂开机率为49.58%,较上周无明显变化;全国大豆压榨量为162万吨,环比略增长2万吨。

供应方面

截止12月8日,国内主要港口的大豆库存量约在800万吨,去年同期库存为680万吨。海关总署数据显示,10月份中国进口大豆585.6万吨,1-10月份进口大豆总量7730.7万吨。

需求方面

本周生猪均价环比继续上涨。本周全国半数以上地区猪价涨至15元/公斤以上,生猪均价也成功突破15元关口,但猪价涨幅有明显收窄的迹象。目前虽西南地区香肠及腊肉制作零星开启,市场需求略有提升,但整体需求依旧无太大起色,屠宰企业成本压力大,猪肉价格上涨困难,压价意愿再起,北方部分地区猪价出现回落现象。我们认为,12月份中国生猪供应略偏紧的局面依旧难改变,我们预计12月份中国生猪价格将继续上涨,并有望持续到1月中旬。目前,养殖户出栏虽略有增加,但压栏仍不在少数,如果12月份牛猪存栏数量继续快速增长以及压栏惜售明显改变了生猪供应市场的自然结构,则12月份-1月期间的生猪价格再度出现震荡的几率将明显提高。

本周淘汰蛋毛鸡价格延续主稳,局地略有微幅涨势。蛋鸡养殖利润可观,养殖企业对蛋鸡淘汰心里不强,禽肉市场流通蛋鸡量不多;但由于替代产品价格相对偏低,不利蛋鸡市场购销,供需博弈下,淘汰蛋毛鸡价格短期内将依然以稳为主。

本周白羽肉毛鸡价格窄幅高位震荡,整体呈现缓步上移态势。目前养殖场可出栏毛鸡量偏低,屠宰企业收购难度大,无奈提价收购毛鸡,但中间商观望居多,需求方面略显疲软,屠宰企业购销压力加大,窄幅调整鸡价,我们认为短后期白羽肉毛鸡价格将延续震荡略有偏强运行。

外围影响因素:

据农业咨询机构AgRural称,巴西农户基本上已经完成2017/18年度大豆播种工作。截至11月30日,大豆播种工作已经完成92%,高于上年同期的90%,也高于五年平均水平87%。10月份降雨稀少造成大豆播种耽搁,不过11月份降雨稳定,令大豆播种进度加快。AgRural预计2017/18年度大豆产量将达到1.102亿吨。

美国经纪商福斯通公司(INTL FCStone)发布报告,预计2017/18年度巴西大豆单产数据将会达到3.08吨/公顷,相当于45.8蒲式耳/英亩,高于该公司早先预测的3.03吨/公顷或45.06蒲式耳/英亩。福斯通最新预计2017/18年度巴西大豆产量达到1.076亿吨,高于早先预测的1.061亿吨,因为天气良好将会提振大豆单产潜力。

巴西贸易部发布的最新数据显示,2017年11月份巴西大豆出口量为214万吨,低于10月份的出口量249万吨,不过远高于上年同期的32万吨。作为对比,巴西谷物出口协会ANEC的数据显示,2017年11月份巴西大豆出口量为188万吨,低于10月份的272万吨。ANEC预计2017年巴西大豆出口量为6700万吨。

三、最后展望

12日USDA将公布12月作物供需报告,根据此前一项调查报告显示,预计报告或略微调降本年度全球大豆期末库存量、上调美国大豆期末库存量,小幅上调巴西大豆产量、略微下调阿根廷大豆产量。预计报告发布前,美豆以震荡整理为主。

国内豆粕现货方面,在美月度供需报告公布前行情整体将窄幅震荡整理。转基因安全证书发放延迟及传言华北12月份新一轮限产利多仍存,对豆粕现货仍有支撑,但预计900万吨大豆将在12月入库,且豆粕现货供应紧张情况较前期已经有所改善,又对行情起着抑制作用,具体进一步走向讲更多依赖于12日晚美豆供需报告的指引。若此轮报告再现利多,国内豆粕现货无疑将再有新的走高机会,建议低库存厂商适度低价位补仓。

一周阅读排行