时光荏苒,转眼2017年已然成为历史,2018已经迎来新的一年,1月份是新的开始,新的开端,连我们饲料人的“豆粕”也有了新的“面貌”。自1月12日晚美国农业部公布1月份供需报告以来,因报告好于预期以及阿根廷部分产区干旱等利好因素,美盘期价已经连续八个交易日收涨。截止1月24日晚,主力3月合约收于992.25美分/蒲式耳,八日累计上涨42.25美分/蒲式耳。

而国内豆粕现货仅在报告出台后即15日全国主流行情出现过一波短暂的20-30元/吨上涨,之后大多时间里以稳为主,部分甚至还出现了一丝阴跌。截止到1月24日,43%蛋白沿海主流价格仅在2860-2940元/吨。这与往日里外盘期价涨,国内现货必定跟涨的模式完全不符。说到这里,小编想起曾经一位多年饲料企业采购经验的老友操着一口标准的四川普通话,“豆粕,哎,那玩意儿跟疯子一样,今天跌、明天涨,哪个搞得准嘛,管求他嘞,跟到外盘走噻”,一句听似滑稽的言语却又道出了多少饲料人的无奈。很显然,中国自加入WTO世贸组织以来,进口大豆逐年增长,近几年更是猛增,以至于豆粕行情早已经失去了自主性,完全被国际大豆牵着“鼻子”走了。那么,这最近的市场又是怎么了,外盘连涨八日,国内豆粕现货却几乎无动于衷呢,小编根据多年的经验分析如下,仅供参考,不吝赐教:

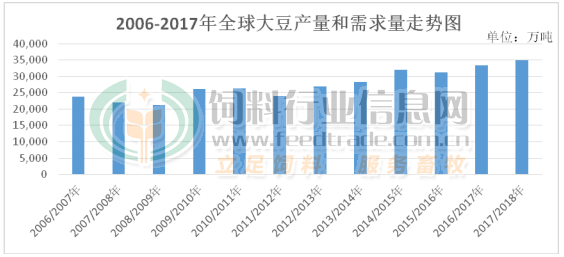

全球大豆产量不断刷新历史高位 令国内市场长时间理性谨慎看待豆粕行情

根据美国农业部统计的数据显示,2006年至2017年全球大豆产量整体上呈持续增长趋势,中间少许年份产量或略有下降,但整体增长大趋势不改。从数据上显示,2006年全球大豆产量约为2.37亿吨,2007-2008年出现过短暂的下调至2.22亿吨和2.12亿吨,之后几年里开始逐步增长,至2013年增至2.82亿吨,进入2014年产量进入了一个新的台阶,突破3亿吨至3.19亿吨,再进入之后几年,根据最新的数据显示,2017/18年产量预计约在3.48亿吨,较2006/07年产量增幅高达46.80%,较上年同再度增长4.61%,全球大豆产量不断刷新历史新高。

在全球大豆产量不断刷新历史新高下,国内市场对豆粕行情的走势看法非常理性,当然更多时间里是看跌。也从近几年的现世市场走势中已经得到验证,这就更进一步奠定了市场对行情看法的坚实基础。

图表:2006-2017年全球大豆产量走势图

数据来源:中国饲料行业信息网

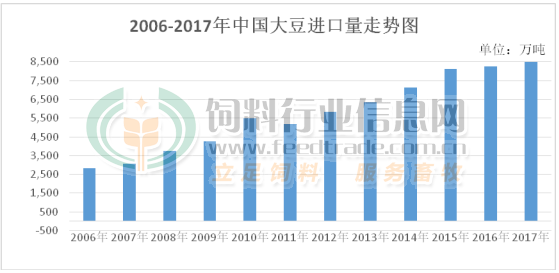

国内进口大豆不断刷新历史高位 豆粕供应很是充足

中国海关总署(2018年1月12日)公布的数据显示,2017年12月大豆进口量为953万吨,比11月份868万吨的进口量增加9.8%,创历史同期第二纪录高位,主要原因是需求强劲。2016年12月份的大豆进口量为900万吨,今年12月份进口量同比增加5.8%。数据同时显示,2017年全年中国共进口大豆9554万吨,同比增加13.9%,创历史最高纪录。

2017年中国进口大豆9554万吨,高出了此前市场预估9200万吨数量,明显高出部分机构预测9000万吨以内数据。根据船期预计,2018年1月份国内进口大豆数量也在800万吨。如此庞大的进口量足以让大豆加工企业满满的开机,尽管此前港口大豆商检从严以及转基因豆流向问题相关部门关注度较高,但总体上依然未能影响到油厂的正常开工。近期根据一些工厂调查和反馈的消息,因胀库部分催提货的现象明显,全国定点跟踪的35家企业,豆粕库存量已经超出百万吨,突破了近年来最高量,正常情况下在50-60万吨,高的可达到70-80万吨。

图表:2006-2017年中国大豆进口量走势图

数据来源:中国饲料行业信息网

春节前的备货已经好几年不再明显拉动行情 终端采购人员相当理性

近几年来,在全球大豆丰产、国内进口大豆数量庞大等压力下,豆粕行情持续低位。根据中国饲料行业信息网传统数据跟踪调查结果看,2017年全国全年豆粕主产区均价在2984元/吨,同比下跌1.72%,处于近十年来排行第二位低价,第一低位是2015年,年度均价2826元/吨。尽管因各种因素豆粕价格仍会频繁波动,但区间已经明显缩小,并且为了规避下跌风险,近几年国内终端饲料企业及贸易商库存都明显缩少,就连春节,中国人如此重视的节日,节前的备货也显得格外谨慎。据跟踪调查,近几年春节前终端市场的豆粕备货仍对行情有着些许拉动,但时间很短,并且幅度很小;甚至在集中备货后,大多会出现理性的回归。从今年的情况来看,2月15日即迎来中国农历新年,而时间已经进入1月24日,市场上终端备货的声音明显不足,部分地区日成交量甚至不如此前,这明显是不看好豆粕行情。

当然,随着近两年基差销售兴起,油粕基差销售成为主流,油厂实际上在提前预售基差后,同时买入芝商所旗下CBOT大豆并抛空大连盘豆油及豆粕,通过内外盘套保,基本已经提前锁定了大部分进口大豆船期的压榨利润;而饲料企业也同样,提前购买豆粕基差,同时在期货上进行套保,规避风险。

国内养殖业仍有待恢复 猪价不低 暂难推动严重供大于求的豆粕行情

2017年中国生猪养殖市场处于继续恢复当中,全年生猪供需基本平衡,阶段性略显宽松,根据中国饲料行业信息网的初统数据显示,2017年全国能繁母猪月均存栏量为3915.94万头,同比下降0.97%;仔猪全年上市量59859.20万头,同比增长4.02%;商品大猪全年出栏量56737.04万头,同比增长3.18%;生猪年末存栏量40813.15万头,同比增长1.95%。全年出栏毛猪年度综合加权均价15.35元/公斤,全国全行业商品猪养殖年均效益244.53元/头。

2017年中国蛋鸡市场萎靡不振,供应量庞大进一步去产能及受人感染H7N9影响,鸡蛋价格持续走低,市场消费持续萎缩,加之生猪供应增加、价格走低进一步拉低鸡蛋价格走势,给蛋鸡养殖企业造成严重损失,鸡蛋价格全年低位运行。

2017年中国肉鸡养殖业也不乐观,商品鸡产能过剩去产能仍在继续、生猪存栏明显恢复猪价持续走低、肉鸡代偿猪肉生产作用明显消除,而人感染H7N9长时间困扰养殖业,令肉鸡行情全年大多时间里都在6.20-6.90元/公斤低位运行,仅7-9月份肉鸡价格略高在7.00-8.20元/公斤徘徊。

水产方面,2017年中国水产养殖业发展表现平平,主要特征以:春夏交接期间雨水多、启动晚,养殖效益低。

从养殖市场角度看,2017年生猪存栏虽然明显增加豆粕需求跟随增加,2018年生猪存栏将有望进一步增加;而2017年蛋禽、肉禽去产能,养殖效益欠佳,水产养殖业表现平平,均不利于豆粕需求以及行情发展,期待2018年市场的恢复。

综上所述,全球大豆产量不断刷新历史高位、国内进口大豆数量不断攀高、基差销售盛行以及国内养殖业整体有待恢复等多重利空,难以对严重供大于求的豆粕市场行情形成推动。从目前情况来看,年前终端备货对行情有所拉动“愿望”都或将落空。不过,我们依然认为,距离春节长假越来越近,适当分批备货或不失为一种理想的做法,虽然在供应压力下大行情很难出现,但短时间小幅度的走高仍不排除。此外,在经历了近三年持续低价位后,我们预计2018年国内豆粕市场行情有望适度理性回归,尤其是下半年涨势将会相对明显。这是我们长期以来强调的关注要点,看空也因此需要理性对待。

一周阅读排行