市场评论—关注焦点

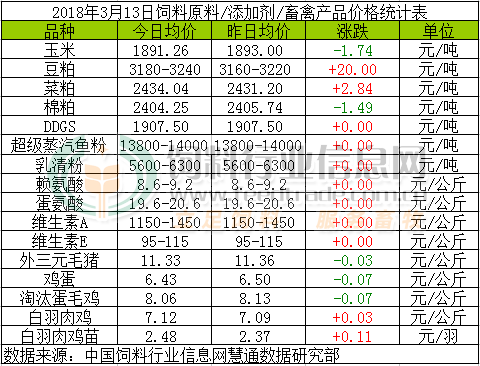

玉米:

近来华北深加工企业上量明显好转,东北贸易商发货较多,企业随之下调收购价格。目前玉米价格下调为短暂的整理,在新季玉米产不足需的大前提下,本年度玉米现货价格上行大趋势暂时不改变,如果价格持续回调,建议终端注意补充合理库存。

豆粕:

受空头回补影响,隔夜美豆小涨。南美个别产区近来有降雨,但总体上干旱依旧强烈,美豆当周出口数据符合预期;但因特朗普已经正式决定征收钢铁和铝关税,消息称中国官员表示美国大豆将是中国对特朗普政府征收钢铁铝关税实行报复头号目标,未来美豆出口受限担忧将持续,抑制盘面涨幅。豆粕现货行情在经历昨日适度回落后,今日大多略反弹20-30元,也有少数延续昨日略跌。在盘面仅微幅回升下,现货紧跟小幅反弹报价对待,可以看出油厂挺价心态。不过,中美贸易战升级,美豆出口受到质疑,国内油厂库存升,豆粕短期震荡中弱势几率较大,但也谨防天气继续发威炒作,行情面临再度暴涨风险,因此3月下旬~4月期间现货价格走跌如期而至,则注意抓住时间扩大库存。

菜粕:

现阶段工厂压榨利润不佳,开工率偏低,菜粕库存见底,供应偏紧,油厂挺价维持;但终端市场整体需求不佳,多以观望后市为主,而今日菜粕盘面或将受到豆粕盘面震荡趋稳影响,或将使得今日菜粕价格整体趋于稳中偏强整理。

棉粕:

近日国内加强环保检查,油厂开机情绪不高,且自身库存不多,加之棉油榨利不佳,且由于现阶段豆粕与棉粕价差较小,导致棉粕现货上涨空间受限,促使厂家或将挺价惜售,而国内当前粕市场实际需求持续偏弱,棉粕终端销售情况不佳,后期棉粕价格走势受实际需求和豆粕价格影响较大,或将导致今日棉粕市场价格多以稳中偏弱整理为主。

DDGS:

近期受酒精价格影响,企业加工利润较为可观,东北地区DDGS执行合同少,南方部分企业停止报价,库存紧张,短期DDGS维持偏强走势,不过供给压力施压玉米价格或偏弱运行,对后期价格有所利空。

超级蒸汽鱼粉:

秘鲁方面,秘鲁新季鱼粉预售报价CNF1780美元/吨,据悉秘鲁新季鱼粉预售数量已经合计到13-14万吨以上,且多为中国买家采购。南部捕鱼仍在缓慢进行中,1月8日—3月11日秘鲁南部捕鱼量为86833吨,剩余配额数量为448167吨,完成配额比例16.2%。国内鱼粉而言,近期我国鱼粉价格保持稳定,当前我国主要港口超级蒸汽鱼粉报价在13800-14000元/吨。而港口鱼粉库存小幅增加,港口库存为9.3万吨,较上一日增加0.4万吨,其中黄埔3.03万吨,上海2.17万吨,天津0.03万吨,大连0.37万吨,其他0.43万吨。

乳清粉:

外围市场延续弱势,欧洲市场稳中震荡,美盘乳清价格跌至近年来低点,而国内生猪价格跌跌不休,需求面疲软,乳清粉市场延续弱势,2018年1月我国乳清制品进口量约5万吨,环比增加2859吨,进口单价1102美元/吨,环比降2.3%。

赖氨酸:

本周伊品厂家小幅提价,其中98含量报价8.6元/公斤,70含量报价4.6元/公斤,年后玉米价格走高,成本面上涨加强厂家挺价心态,市场购销活跃,经销商报价小幅上涨,赖氨酸市场稳中偏强运行。

蛋氨酸:

继赢创、紫光厂商提价后,3月12日据国外媒体报道,安迪苏表示中国区蛋氨酸产品上调8%,受厂家提价影响,经销商报价稳中有涨,需求不佳且供应偏宽松抑制涨幅,市场波动有限。2018年1月份我国进口固体蛋氨酸产品9345.6吨,环比减少2152吨,同比下降51.39%。

维生素A:

此前BASF表示路德维希港柠檬醛工厂预计最早重启时间在2018年3月,启动过程需要几个星期,生产后6-12周VA、VE会逐步恢复供应。 安迪苏预计恢复时间为2018年4月。浙江医药表示不受事故影响,VA生产正常,昌海生物维生素A项目调试中。欧洲市场供应好转,少数含有乙氧基喹啉的货源报价偏低,个别欧洲厂家限量提供2季度订单,VA1000市场部分报价回调至220-250欧元/公斤。货紧情况依存,生产厂家停报为主,市场传言有厂家存有提价意愿,高价之下市场心态谨慎,需求面不佳,短期国内VA市场高位震荡。

维生素E:

此前BASF表示路德维希港柠檬醛工厂预计最早重启时间在2018年3月,启动过程需要几个星期,生产后6-12周VA、VE会逐步恢复供应,不过3月8日公告表示柠檬醛将优先供应VA生产,VE推迟供应。商检取消利于国内出口,年后出口相对活跃,3月9日北沙制药提价至160元/公斤,国内市场购销活跃,VE市场报价上涨。

外三元毛猪:

需求疲软,但生猪供应依旧充足,短期猪价颓势难改。据统计目前全国大部分地区生猪育肥进入普遍亏损,每头猪平均亏损超过130元。而仔猪方面,受生猪价格持续低位影响,养殖户补栏不积极,仔猪均价跌破29元/公斤,但跌幅比生猪价格慢,这是仔猪供应过剩不明显的表现,且目前仔猪销售依旧盈利。

鸡蛋:

3月中旬,国内主产区蛋鸡生产进入旺季,市场供应逐渐增加,同时,随着气温的上升,鸡蛋储存时间变短,养殖户出货速度加快,蛋价支撑点偏低。

淘汰鸡:

受近期蛋价连续跌势拖累,淘汰蛋鸡身价下降,养殖户虽淘汰不多,但下游零售端走货不给力,加之近期关联产品猪肉价格走弱,局面对鸡肉消费减少,预计近期淘汰蛋毛鸡价格将窄幅偏弱震荡。

白羽肉毛鸡:

屠宰企业开工逐渐恢复到正常水平,但市场消费平平,企业对毛鸡收购力度不大,需求面偏弱限制肉毛鸡行情升温;但市场供应不多,对价格方面有所支撑,短线看白羽肉毛鸡价格震荡调整为主。

白羽肉鸡苗:

苗价任性发挥,不过短短几日,又现涨势。肉毛鸡市场供应不多,养殖户补栏量略有加大,提振苗价,按以往鸡苗行情规律看,预计近几日苗价或连续上涨。

一周阅读排行