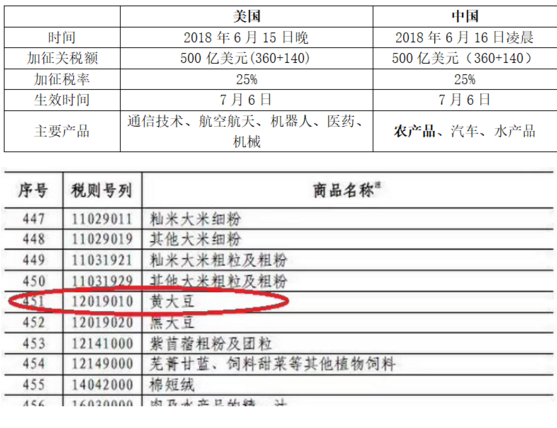

当端午佳节来临之际,中美贸易战却正式打响!在美国单方面公然破坏5月19日中美经贸磋商声明协议,悍然对我国出口至美国的部分商品加征25%关税,随后我国立即对此行为展开反击。话不多说,直接观看下图表。

由下表内容我们可以明显的看到:贸易战由美国率先挑起,我国进行反击。但此次美国并未就之前的500亿美元商品加征统统25%关税,而是分两步走(先是360亿美元,160亿美元待定),国内商务部迅速跟进,可谓“来而不往非礼也”!其次,税率上、生效时间上遥相呼应,以静制动。尔若来犯,则击之;若和,则谈之!最后,关于实施主要征税商品方面,美国遏制我国“中国制造2025”发展,我国则对主要产至美国中西部地区的农产品、汽车进行加征关税,给予特朗普政府主要票仓给予重击。

当然,此上并未是笔者今日主要探讨内容,接下来我们重点探讨关于农产品中的黄大豆。位列商务部公布的清单中第451项中(税则号列12019010)。本次商务部公布的加征关税清单中的黄大豆可是重中之重。据海关数据显示,2017年进口美国大豆金额达140亿美元,为进口美国所有商品种类中金额前三强。就以本次对美加征关税清单中的545种商品,360亿美元来看,进口美豆金额在此间占比高达38.89%。可是在360亿美元商品中的压轴大菜!

众所周知,我国为世界头号大豆进口国,2017年进口大豆总量高达9553万吨,而国产豆产量仅为1455万吨,我国大豆对外依存度高,当前格局依旧是进口为主,国产为辅。而今年在南美阿根廷遭遇干旱天气较上一年度大幅减产近2000万吨的背景下,本年度几乎没有可供出口到我国的能力,因此在4月至今且未来的短时间内,我国进口大豆绝大部分依靠巴西。到9月份后势必存在供应缺口,而如果到时候延后加征25%的税率后则国内进口大豆到港成本面临大幅攀升。当前市场面临的主要问题是节后国内豆粕(3067, 118.00, 4.00%)期货及现货该如何走,如果涨价,涨多少?涨价后能顺利出货吗?下游饲料企业愿意买单否?涨幅过高是否会引发油厂方面套住利润?再则万一在7月6日前中美贸易又出现新的演变呢?这一问题,无不困扰着假期豆粕行业的各个环节参与方。

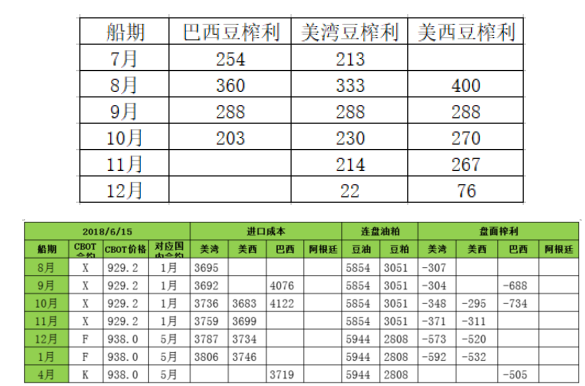

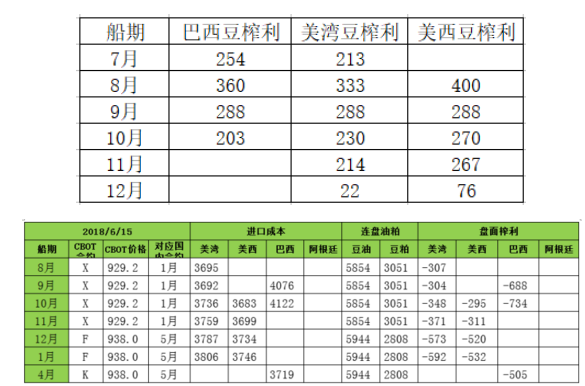

由下面两张表我们可以看到(第一张表为6月15日未加征关税前的国内油厂理论大豆压榨利润表;第二张表为国内在加征关税后,加上最新的大豆升贴水计算的理论进口成本及榨利):在我国宣布对美豆加征25%关税前,国内工厂盘面理论榨利依旧颇丰,尤其是近三个月,8月为最佳,巴西豆的榨利能高达360元/吨。加征关税前美湾大豆进口成本约为3085元/吨。而由第二张加征关税后的表我们发现,八月至1月的美湾大豆进口成本由3695元/吨一路攀升至3806元/吨,涨幅高达约600-750元/吨不等。如果我们以加征关税后中美双方各自涨价成本来算:则国内大豆理论进口成本将推升300-375元/吨不等,达到3385-3460元/吨。

另一方面,作为国内上游的油厂而言,加征关税后叠加短时间巴西升贴水猛涨,近月巴西豆及远月美豆理论盘面榨利将面临大幅亏损。美湾豆由原先的在1月前均为正值下降至均为负值,仅仅同比10月份由288元/吨下降至-348元/吨,降幅已然超2倍;美西豆情况相差无几;但巴西大豆榨利则损失最为惨重,由加税前的高峰值400元/吨利润变成-734元/吨。如此一来,对国内豆粕远月基差,尤其是8月以后的基差无疑是一个重大的提振。

基于大豆到港成本的攀升,理论榨利的缩水。在经过节后盘面豆粕豆油一番推升以及现货价格上升后,油厂方面的榨利将得到一定的修正,如果未能得到有效修正,则远月基差回暖的希望将大大提高。

回到当前国内豆粕市场现状来看:在加征关税这一重磅消息投向市场前,国内豆粕市场面临高库存,出货不畅,饲料企业近2月饲料销量下滑,中间贸易商亏的遍体鳞伤的困局。在加征美豆进口关税消息在市场发酵后,国内沿海贸易商立即进行涨价潮,涨价在200元/吨上下。面对现货商的瞬间涨价,这回假期间的买方却保持了相对冷静的局面,较2个月前的清明节间的亢奋不止有了明显的变化。为何此次市场热情反不如此前呢?

1、假期前,国内现货市场偏弱运行,豆粕库存形成明显的堰塞湖局面,上游油厂近月合同大多售出,剩余相对有限(尤其是沿海区域)。一直处于催提货兑现利润的局面,现货绝对价格较低,远月基差销售有一定的困难,除非主动让利吸引成交。并未形成有效的良性循环局面。

2、而中间贸易商自4月份以来一直面临亏损,尤其以基差更胜之,大多处于硬抗边沿,不少中间商已多次追加过保证金,大多合同结为虚拟合同,手中现货头寸相对有限(当前缺资金),与四月初在经历了年后一番胜仗局面的冒进心理有了明显的不同基础。

3、下游需求方饲料企业方面,2个月前会维持较高的库存主要由于一方面,豆粕价格自年后一路推升,且当时以基本面驱动为主,连续性的上涨行情令其相对乐意接货。但如今近2个月的豆粕市场从高点3400左右一路跌破2800,令其短时间内会再次选择观望为主,随后出击。另一方面,在假期前一周,国内主要油厂成交情况有所改善,主要是在绝对价格低的吸引下,而这些豆粕成交量大多以饲料企业与小终端刚需为主。中间商购买的主动购买的相对有限,因此一直以来处于被催提货及资金压力紧张的困扰下。故而,短时间内豆粕需求方尚有可观望的实力,虽说库存不如4月份备的足,但短时间内自月底前尚有一定的用量。

小结:综合以上几点,在此次中美贸易正式开战,狼真的来了环境下。假期国内市场却维持了一定的冷静局面。出现的涨价环节大多集中在贸易商身上,毕竟之前大多亏损累累,曙光还不知道何时出现的局面。在消息一经发酵,终于似乎看到的黎明前的太阳,压抑在心中的多头情绪再一次得到有效释放。虽如此,但今时不同往日,假期毕竟吸引的买盘较上次大打折扣,更多的是情绪发泄。大多数人选择了等待节后再看或锁利套盘。

写在最后:又是佳节时,与2个多月前的清明节可真谓遥相呼应。上一轮的清明节亢奋情绪可是让不少断了魂,这次端午节豆粕行情是否能能像天气般开始炎热高温的上涨模式呢?机会自当尽力抓取,风险务必好好规避!

当下豆粕市场各方的博弈难度较前期已然加大,吃过上一回亏的这次多少心有余悸!然而呢,你在这里小心着,看不见的对手或许在别的地方等你。当下的涨价机会,依旧建议稳扎稳打,一边兑现利润一边再前进,没兑现掉的利润未必是属于你的!

猜想建议:上游油厂方综合实力强大,在国内掌握话语权,自不多用担心。需要关注的是油厂方会在何时大举进入盘面套保,锁定榨利。

中间商,当务之急依旧是解套第一,缓解资金压力,稳健操作尽量缩小风险敞口,上次在节后第一个涨停板被伏击,这回说不定伏击你的不是第一个,而是第二个,总之,后面实在是伤不起,及时解套兑现边兑现好利润再战。饲料企业需求方,以静制动,毕竟手中尚有余粮,不必操之过急。在同行们成交尚未大规模补库前多看少动,要知道养殖行业(尤其生猪)依旧不景气背景下,稍有不慎,采购不当意味着跑输市场。

送给各方:中美贸易开战伊始,后面将继续演绎,这或将是一场持久战!从长远来看,这才哪到哪,距今不过三月有余,从上世纪美日贸易战长达三十余年我们或许该想到什么。从短期来看,距离7月6日尚有20余日,期间会发生什么尚未可知,或许把大豆剔除加征关税呢?你会信吗?

中美贸易战能给予豆粕市场博弈各方的当是锦上添花,若要以贸易战消息作为出发点或许难免失望!

一周阅读排行