近期中国养殖市场整体发展仍较平稳,端午节之后短时增长的消费再度下降,畜禽产品的价格也再度出现调整。而近期环保督察的力度再次加大,导致部分地区出现畜禽及水产品集中出栏出塘的现象。

那么近期畜禽产品行情将如何?我们一起来看看:

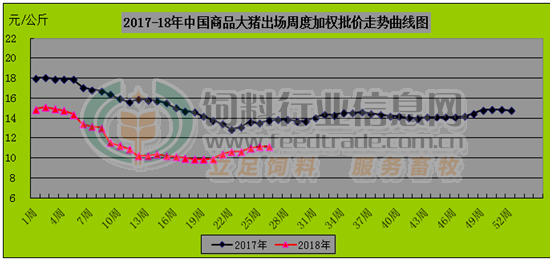

图一:2017-18年中国商品大猪出场周度加权批价走势曲线图

备注:数据来源于中国饲料行业信息网慧通数据研究部

截止26周,中国商品大猪出场周度加权均价为11.12元/公斤,环比下跌0.33%,同比大跌19.22%。从图一可以看出,虽端午节后猪肉消费再度下降,但生猪价格并没有出现较为明显的调整现象,近两周价格都是以稳中小幅震荡为主。

目前生猪市场总体供应充足的局面并没有改变,但优质猪源供应略偏紧,加之南方大范围持续降雨天气导致北猪南运受阻,屠宰企业优质猪源收购难度进一步增加,对猪价形成一定支撑,但随气温进一步攀升,猪肉消费愈发清淡,猪价上涨困难,猪价持续弱稳状态。6月份环保督察再次启动,华南地区环保督察力度偏大,部分地区出现集中出栏的现象,冲击局部市场猪价。

受17年冬到18年初春极寒天气影响,仔猪成活率低,我们预计7-8月生猪出栏量将 适度低于理论出栏值,价格相比6月份走向上将阶段性适度趋涨,但鉴于屠宰企业库存依旧偏多,大中院校陆续放假集中采购下降,且随气温的进一步攀升,居民消费将进一步下滑等因素影响,猪价难有大涨基础,预计7月中下旬后猪价将适度上涨,总体依旧偏弱为主。

长远来看,受5月份生猪价格意外拉升影响,生猪市场去产能进程被改变,直到目前为止商品仔猪养殖仍有盈利,为2019年的市场留下后患,而我们大型养殖企业扩张产能也开始释放,市场后期风险进一步提高,我们仍建议养殖户不要盲目扩张产能。

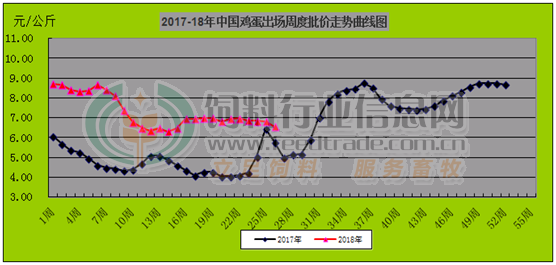

图二:2017-18年中国鸡蛋出场周度批价走势曲线图

备注:数据来源于中国饲料行业信息网慧通数据研究部

截止26周,中国鸡蛋出场批发均价为6.54元/公斤,环比下跌4.22%,同比上涨13.12%。从图二可以看出,基本上从年初开始蛋价就一直走下坡路,11周开始逐渐止跌并进入震荡调整期,直到第16周出现相对明显的上涨行情,但此后再度稳中偏弱调整,26周跌幅略明显,与我们之前预测的6月下旬有望止跌企稳的预判不符。

目前蛋鸡生产继续处于生产淡季,个体产蛋量继续下降,但市场供应仍相对充足。高温天气抑制消费,鸡蛋走货情况一般,而近期南方地区大范围持续降雨天气,导致北方主产区鸡蛋南下受阻,冲击本地市场,产区蛋价下跌,6月下旬止跌企稳的预期也因此落空。

随蛋价的持续走跌,养殖户抵触情绪增强,加之目前已经进入夏季鸡蛋待涨期,蛋价持续下跌空间有限,近期以小幅震荡调整为主。预计鸡蛋价格趋势性上涨将推迟到7月中下旬开启。

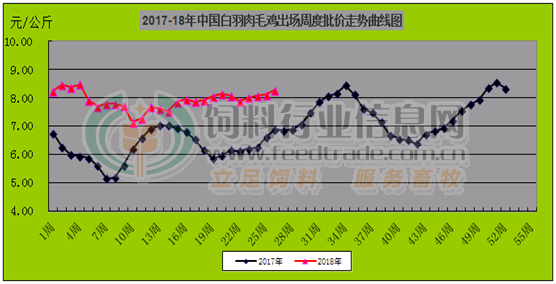

图三:2017-18年中国白羽肉毛鸡出场周度批价走势曲线图

备注:数据来源于中国饲料行业信息网慧通数据研究部

截止26周,中国白羽肉毛鸡出场批发均价为8.28元/公斤,环比上涨1.80%,同比上涨20.17%。从图三可以看出,18年第1周-第10周,肉毛鸡价格大趋势上市以走跌为主,第10周以后开始小幅慢涨。

受本年度总体上肉毛鸡被动去产能影响,肉毛鸡供应持续处于供需平衡略偏紧的状态,屠宰企业收购困难,但因肉类消费整体进入传统消费淡季,市场走货不佳,屠宰企业经营压力较大,提价动力不足,预计价格总体上将以慢涨为主,供应略偏紧的局面也暂难改变。

总体上,近期我们养殖市场行情上都有向好的趋势。生猪价格上,虽我们预计7月整体仍以弱稳为主,但经历了5月份的拉升后,生猪底部价格被抬高,相比前几个月亏损也大幅下降。鸡蛋价格也已经进入夏季待涨期,趋势性上涨即将开启,肉毛鸡供应偏紧的格局短期也难有改变,价格继续看涨。不过中美贸易互征关税的最后期限即将到来,若加征关税落实,必将引起饲料原料市场价格动荡,养殖成本也将受到较大影响。

一周阅读排行