2018年7月20日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2018年7月20日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2018年7月20日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

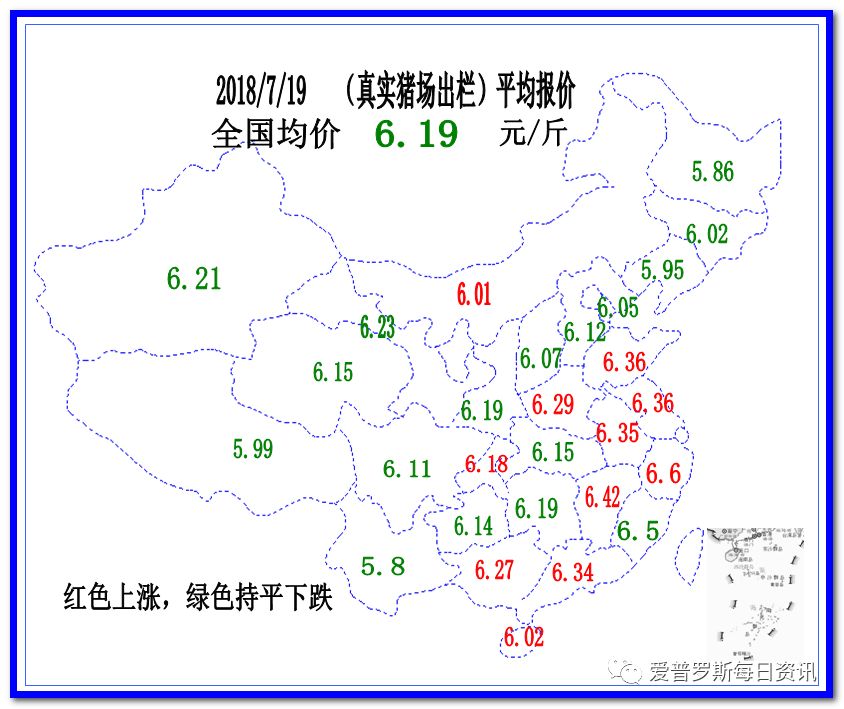

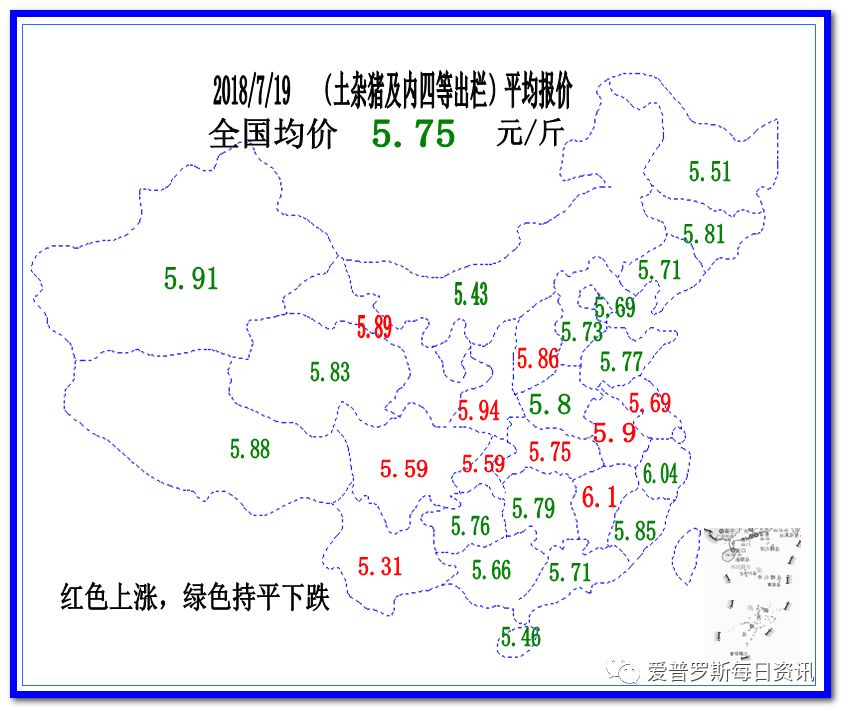

屠宰场压价告一段落,毛猪价格再次进入上涨阶段!

综述小结

昨晚今早,大部分屠宰企业终于不再大幅度压价,部分屠宰企业甚至开始提高收猪价格。我昨天说过,无论压价提价,都是正常商业行为,无可厚非。但是,对于养猪人来说,意义完全不一样。这种转折,意味着猪价将要再次步入上行通道。今早,就是一向反映慢半拍的东北,部分地区也已经开始上涨一毛。

消费相关

终端零售肉在上涨后,目前基本上保持住了。昨日起,白条价格也开始再次上行。预计短期内毛猪价格有望再涨1~2毛。很多人都说,这不太可能。但是,你要是问问附近饲料经销商近期的销量,你就知道,这完全可能。饲料销量掉的太多,这背后就是生猪存栏的大幅度降低。

各地猪价

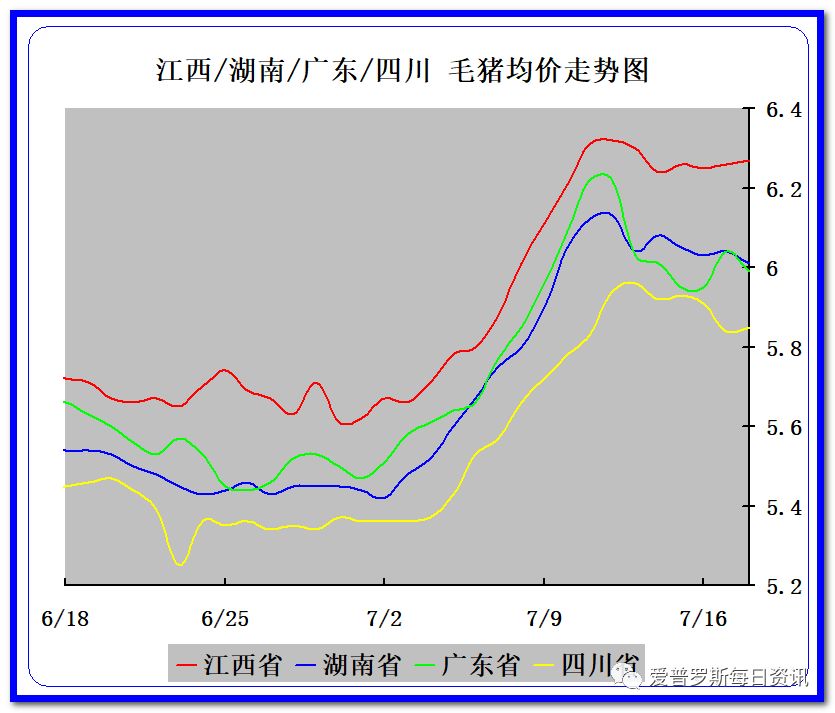

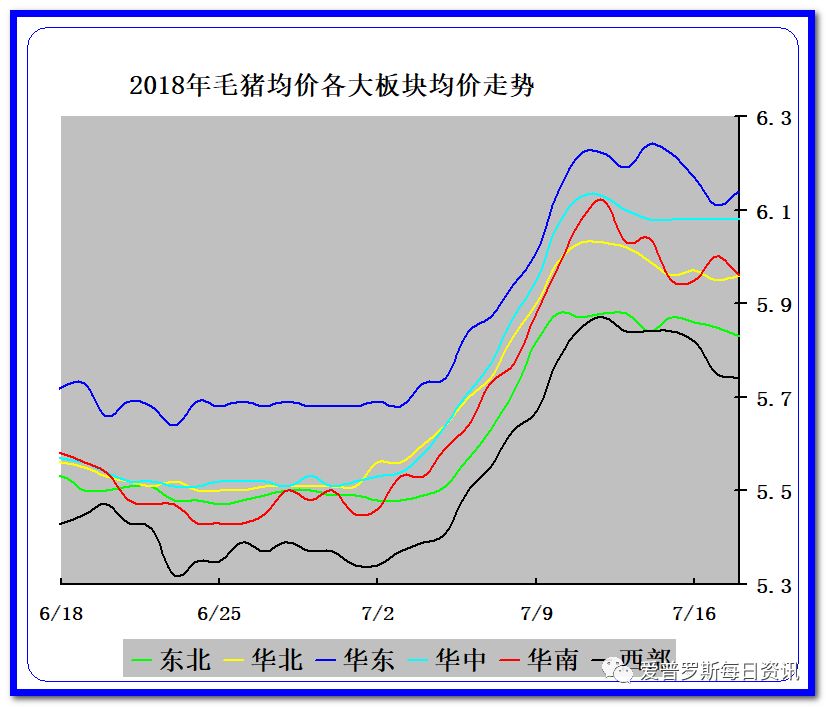

华东,华南,东北,华北等地止跌回涨。云贵川由于最近大猪集中屠宰,区域性价格下跌。总体看,这一轮折腾,基本上快要结束了。由于东北地区相对于别的区域涨幅较低,不排除后期追涨的可能性。

非常观点

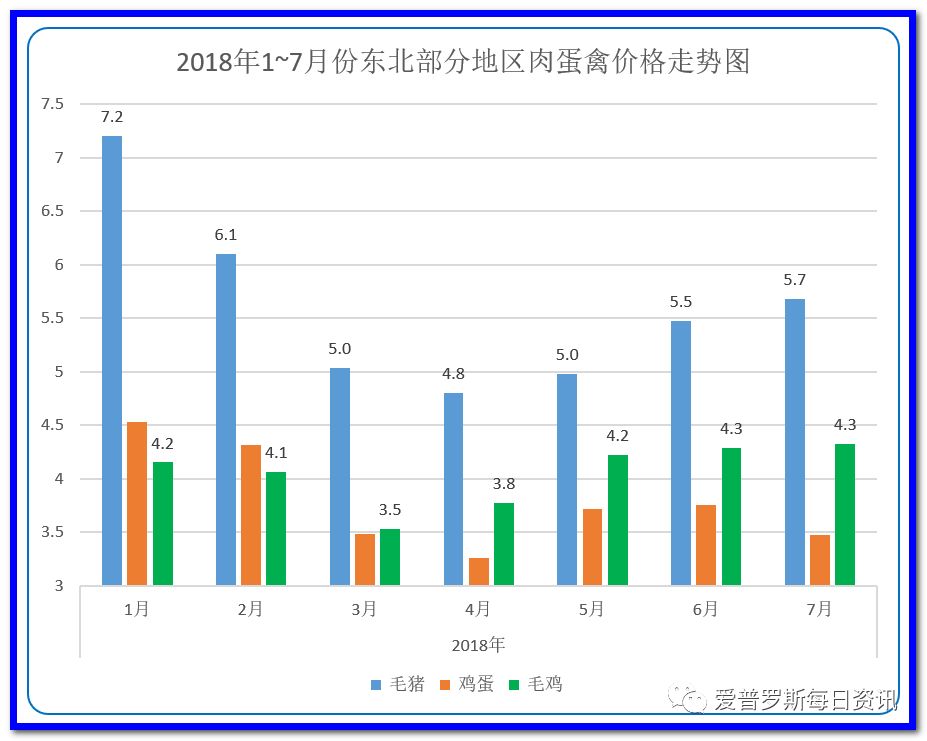

通过跟踪1~7月份的肉蛋禽的消费,我们发现似乎肉鸡价格同毛猪价格正相关更高。事实上,肉鸡今年要比毛猪率先反弹到位。基于此,我们预计7~8月份,叠加2018年1月份20日开始的多日低温造成的仔猪腹泻泛滥,6个月后,正如我们此前说的那样,由于饲料销量大降,基本上可以断定,断档期要来了。现在,人们关心的是,断档的时间多长,幅度多大。我个人认为,只要整体猪价冲破6.5元,那么6.5~7.5这段距离,历来都是急加速的。或者说,如果月末前整体猪价有望到6.2以上,那么6.5门槛的翻越,将要容易的多。

操作建议:

标猪会再次紧俏,目前牛猪价格依然不理想,如果猪价上涨,牛猪坐车价格也能上来。这个时候,适时逢高出栏很重要。补栏现在完全可行。如果未来猪价起来,你再想按照400元买30斤的猪场小猪,恐怕买不到了。

央视:猪肉价格反弹明显,供给过剩有所改善!未来还会出现波动...

“二师兄”身价上涨 北京猪肉价格反弹明显

猪肉价格是老百姓最关注的物价之一,根据农业农村部对全国市场的监测,今年春节以后猪价下跌快、跌幅大,不过从5月底以来,猪价在持续大幅下跌后有所反弹,6月份全国猪肉批发均价每公斤16.63元,环比涨4.2%。那么最近的猪价又有哪些新的变化,未来的走势又将如何,一起到北京的批发市场去了解一下。

供给过剩局面有所改善,猪肉价格上涨一成以上

早上八点,北京新发地市场商户安传喜正在给客户打包猪肉,他说,夏季是猪肉消费的淡季,现在每天销量在一千斤左右,比较旺季能减少两成左右,不过近期肉价却在经历了春节之后的连续下降后出现了比较明显的反弹。

北京猪肉商户安传喜:入伏了,肉比原来卖的少了,但是价位上来了,一斤涨了一块钱。

据介绍,7月18日,新发地市场白条猪批发的加权平均价是每斤8.05元,比7月1日每斤7.2元上涨一成以上,商户说,近期猪肉价格连续反弹,一是前段时间肉价过低,养殖场亏损严重,养殖场和屠宰场都有比较明显的提价意向,另外就是生猪价格连续3个多月低迷,压栏大猪和落后产能母猪减少,养殖户补栏积极性下降,一定程度上改善了生猪阶段性供给过剩局面。

北京某肉联厂代理商王玉军:天气对运输有影响,第二个就是市场消化了一部分积压的毛猪。

未来仍会有一些波动,但猪肉价仍处于较低价位

市场负责人分析说,尽管猪价近期反弹明显,比较去年同期仍有10%左右的降幅,也处在近5年同期的低点。从未来供应来看,据农业农村部400个县生猪监测点数据,今年5月,平均每头能繁母猪能够提供的有效仔猪数由2015年15头左右提高至20头以上,产能总体仍处于较高水平,1-4月份规模以上生猪屠宰企业屠宰量累计为8071万头,同比增18.6%,猪肉市场供给充足。

北京新发地市场统计部负责人刘通:供应充足的情况下,肉价很难出现实质性的上涨,即使出现一些波动,它那个价格如果和这几年同期相比,也是处在一个相对比较低的价位。

9月猪价将回升到13.5元每公斤

中国农业科学院副研究员朱增勇在接受经济观察报记者采访时表示,今年下半年,整体上来说,还是处于一个下降通道,但还会有季节性的涨跌,9月份价格进行回升到13.5元每公斤上下,中秋前后进入季节性下跌的阶段,到11、12月份价格又随需求回升。

从5月底开始到一直到9月初,预计是渐渐回升的走势。但是存在两个影响因素。第一,整体上供给还是比较充裕的。第二,3至5月份,好多屠宰企业猪价低迷时屠宰库存大量冻品。

另外1-5月份从国外进口的冻品超过50万吨,由于二季度猪价比较低,也没有抛售,这部分也成为库存。那么两部分库存叠加,对于对三季度价格回升还是有一定压制作用。

一个有利的因素是,可能从美国进口的肉量会下降,虽然它不是主要的猪肉进口市场,去年美国进口的杂碎和猪肉总量超过60万吨,进口下降利好于猪价回升。相当一部分养殖户,因为亏损面大、亏损程度深,补栏积极性下降,也有利于下半年猪价。

明年的行情仍旧处于低迷期。这一轮猪周期的盈利期从15年6月份一直持续到今年2月份;盈利期越长意味着下跌通道时间越长。如果乐观的话,下跌周期到19年下半年,不乐观的话要到2020年下半年才能进入下一轮周期。

高温+强降雨+大猪场挺价,猪价上涨地区增多!

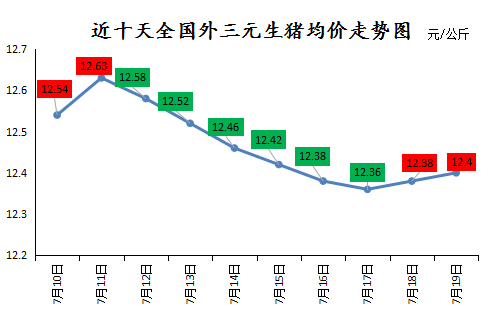

由于第9号台风“山神”来势汹汹,近几日多地出现强降雨天气,异地之间的生猪调运再度受阻,部分地区猪源供应短时偏紧,由图表一很容易看出,猪价已连续两天出现上涨,但上涨幅度较小。据最新数据显示,7月19日全国外三元生猪均价为12.40元/公斤,环比上涨0.02元/公斤,涨幅为0.16%。

图表一:2018年7月10日-19日全国外三元生猪价格走势图

数据来源:锐奇数据

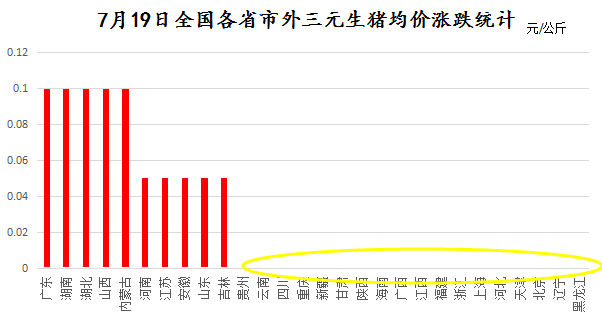

图表二:2018年7月19日全国各省市猪价涨跌统计图

数据来源:锐奇数据

分地区看,今天上涨的地区明显增多。广东、湖南、湖北、山西、内蒙古猪价上涨0.1元/公斤,河南、江苏、安徽、山东、吉林上涨0.05元/公斤,其他地区猪价维持稳定。

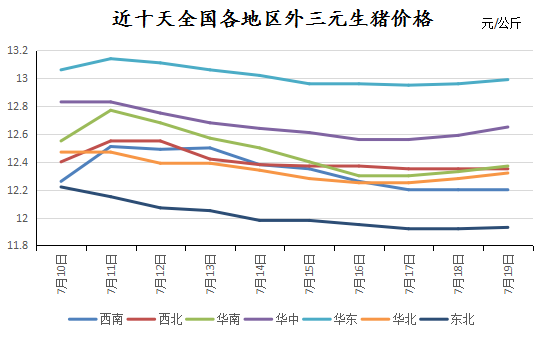

图表三: 2018年7月10日-19日全国各地区猪价走势图

数据来源:锐奇数据

由图表三来看,近十天各地区猪价出现小幅涨跌调整,华东地区猪价高位不下,今日华东地区猪价为12.99元/公斤,距离“13元/公斤”仅一步之遥,其次是华中地区猪价为12.65元/公斤;东北地区依旧处于全国最低水平,猪价为11.93元/公斤,成为唯一没有突破“12元/公斤”地区。

华中地区由于标猪供应稍显紧张,低价猪源有微涨现象,上涨幅度最大为0.06元/公斤,其他地区涨幅在0.01-0.04元/公斤。

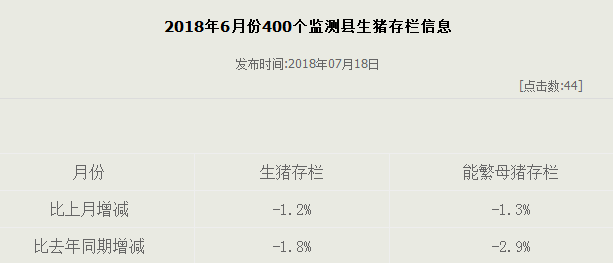

图表四:2018年生猪存栏及能繁母猪存栏变化

数据来源:农业农村部

据农业农村部最新数据显示,6月份生猪存栏环比减少1.2%,比去年同期减少1.8%;能繁母猪环比减少1.3%,比去年同期减少2.9%。

生猪存栏环比下降是由于市场生猪供应量增加的结果(市场猪源偏紧,仅是标猪偏紧,总体猪源相对还是较充足);而能繁母猪存栏量降低,主要是淘汰母猪数量的增多,就农业农村部公布2018年6月淘汰母猪屠宰量高达186487头,为今年较高水平,而恰好今年是猪周期下行年份,加之,环保力度加大,预计后期淘汰母猪数量还会继续增多,进而导致能繁母猪存栏量继续减少,这对于后市行情是一大利好因素。

后市行情预测:

近几日,由于屠宰企业上调采购价意愿较低,部分大型养殖企业通过缓涨来提升出栏价,另加,多地出现高温、强降雨天气,生猪出栏及调运受阻,屠宰企业,屠宰企业采购压力较大,但夏季终端需求长期处于疲软状态,供需博弈较量明显,预计短期内猪价以稳为主,局部震荡调整,我们之前的预测“7-8月猪价适度上涨”暂时保持不变;看近两天的表现,适度偏强的迹象有所显现。

猪易数据提醒各位猪友注意天气变化,据中央气象台预报,7月19日至21日,内蒙古及东北地区将有较强降水,19日至22日,中东部地区高温天气持续,请大家做好猪场防雨和降温工作及疾病防疫。

生猪价格持续走低上市公司业绩不达预期

年初以来,受生猪供给增加、季节性消费需求下降、进口猪肉冲击等因素影响,生猪销售价格连续下跌,“史上最强猪周期”掉头向下,养猪类企业业绩同比大幅下滑。近日A股生猪养殖类上市公司相继发布公告,对2017年半年度业绩预告进行修正。但随着供给收缩、节假日消费需求回升,下半年生猪销售价格预计会逐步企稳回升。

近日,温氏股份、牧原股份、雏鹰农牧等A股上市公司相继发布公告,对2017年半年度业绩预告进行修正。修正公告显示,2017年1~6月归属于上市公司股东的净利润区间普遍低于一季度报告中的预告区间,较往年同期更是大幅下滑。以温氏股份为例,2017年1~6月预计盈利16亿~19亿元,较去年同期72.27亿元的盈利同比下降73.71%~77.86%,业绩可谓过山车式下降。

温氏股份、牧原股份、雏鹰农牧均为国内龙头生猪养殖企业,这些企业的业绩同时发生大变脸,极有可能是行业因素所致。基于此判断,记者深入查阅上述公司的公告信息,果不其然,一个高频出现的词汇印证了记者的判断:猪价下调。温氏股份的公告中直截了当表示:“报告期内,受市场供求关系变化的影响,商品肉猪销售价格同比下降19.90%,盈利水平同比大幅下降。”

而来自农业部的数据同样清晰表明,上半年生猪销售价格进入下行通道。农业部在7月17日举行的上半年重点农产品市场运行情况发布会上透露,上半年我国生猪价格持续下跌,集贸市场猪肉和生猪价格同比分别跌9.7%和16.2%,春节过后连续4个月下跌。

据悉,猪价涨跌具有明显的周期性,基本上按照3年至4年一个周期运行,业内俗称“猪周期”。从近年走势来看,猪价自2011年达到波峰后持续下跌,2015年3月触底后进入新一轮上涨,并于2016年6月达到生猪出栏价的顶峰,全国均价21.2元/千克,创历史新高,同时叠加玉米价格下行,养殖利润极其丰厚,号称“史上最强猪周期”,国内生猪养殖企业纷纷交出亮丽的业绩年报,净利润均实现大幅增长。温氏股份、牧原股份、雏鹰农牧3家A股上市生猪养殖企业2016年净利润分别为117.9亿元、23.22亿元、8.69亿元,赚得盆满钵满。

依照“猪周期”理论,本轮“猪周期”自2015年3月至2017年2月为波动上涨阶段,自2017年3月开始进入波动下行阶段。从这个角度来看,年初以来的生猪价格走低,是本轮“史上最强猪周期”进入下半程的自然表现。

多因素叠加诱发“猪周期”下行下半年价格将企稳回升

“猪周期”理论从周期波动的角度解释了生猪价格的涨跌,但年初以来的生猪价格走低,还有其背后的现实原因。

据农业部分析,本轮猪肉价格下跌主要有四方面原因。一是猪肉供给的增加,农业部监测数据显示,1~5月份我国规模以上生猪定点屠宰企业生猪屠宰量累计8657万头,同比增0.9%,猪肉供给端的紧张局面得到了一定程度的缓解;二是消费淡季导致需求下降,每年上半年通常是猪肉消费由旺转淡阶段,在季节性因素的叠加影响下,消费的持续减弱将使猪肉价格进一步回调;三是替代效应逐步显现,年初以来禽肉和禽蛋的价格持续下跌并低位运行,一定程度上替代了猪肉消费;四是生猪集中出栏,春节后猪价一路下跌,养殖户存在压栏待售现象,5月份集中出栏,加剧了供给过剩局面,导致生猪价格再次下跌。

与农业部的分析不同,广发证券的研究从另一个角度为本轮猪价下行提供了解释。该研究认为,猪价下行主要源于出栏体重上行、进口猪肉冲击等因素。具体来讲,2016年以来,由于猪价大幅上涨以及原材料价格(玉米价格)下行,养殖户通过压栏以扩大头均利润,“牛猪”的现象频发,平均生猪出栏体重震荡上升。

以温氏股份为例,经广发证券测算,2017年1月后肥猪出栏体重达到120公斤以上,同比增长约6公斤,“牛猪”的上市一定程度上增加了猪肉的供给。此外,因猪肉进口均价仅6.5元/斤,远低于国内的生猪价格,2016年国内进口猪肉约162万吨,同比大幅增长约108%,2017年上半年猪肉进口量同比继续上行,对国内生猪价格造成了一定冲击。

下半年生猪价格走势将如何?是延续上半年的走势继续下挫还是报复性上涨?农业部市场与经济信息司副司长王平认为,6月第四周生猪价格为13.90元/公斤,较1月初上涨了2.3%,已经出现企稳迹象。后期受散养户持续退出、环保和用地趋紧等因素影响,生猪产能预计恢复偏慢。随着中秋、国庆等传统节日的陆续到来,猪肉市场将逐步回暖。但是下半年猪肉价格大幅上涨的可能性不大,提醒广大养殖户密切关注市场形势,根据市场形势理性补栏。

近期猪价上涨的原因在这两点,七、八月份怎么走?

7月份以来,猪价出现快速上涨,截至7月13日,生猪均价达12.7元/公斤,较月初涨幅已达11%。我们分析,此轮猪价上涨主要原因为年初冬季仔猪存活率偏低带来的生猪供应季节性下滑,叠加前期行业亏损养殖户出现集中抛售,、导致当前生猪供应进一步收紧。后期来看,我们认为此轮周期猪价或已见底,行业风险已充分释放,且短期猪价仍将保持上涨态势,预计涨幅或达20%左右。

1

猪价近期为何上涨?

截至7月13日,生猪均价达12.7元/公斤,较月初涨幅已达11%。我们分析,近期猪价快速上涨的原因主要有两点:

1、当下生猪供应正处于季节性下滑阶段,由于年初冬季寒冷天气以及腹泻疾病原因,仔猪存活率处于较低水平,对应当前生猪出栏量减少,生猪供应持续收紧。历史来看,每年2、3季度均为生猪出栏较低时期,2012年-2017年2、3季度平均生猪出栏占全年出栏比例仅为19.1%和22.8%。从而使得生猪均价3季度也一般呈现上涨态势。(除2016年猪价最景气时期以外)。

2、前期的深度亏损使得养殖户出现集中抛售情况,生猪存栏量进一步降低。5月份生猪存栏环比降幅达1.9%,且预计6月份或将进一步下降。同时生猪出栏体重下降也较为明显,根据青松农牧数据,6月下旬中大猪存栏占比仅为21.15%,较年初高点已下滑8个百分点。生猪出栏体重也从今年高点117.8公斤降至115.5公斤,降幅达2%。

2

猪价后期判断:猪价底部或已确认,7-8月份将持续上涨

整体来看,我们认为此轮周期猪价或已见底,行业风险已充分释放。具体来说:

1、猪价和亏损幅度均跌破上轮周期底部2014年最低水平。年后猪价最低点达10.01元/公斤,较年初高点跌幅达34%,较2014年时期行业猪价最低点10.45元/公斤仍低出4%。自繁自养头均最大亏损幅度也超过上轮猪价低点时期水平,最高达326元/头,较上轮周期时最大头均亏损305元/头高出7%。

2、猪价跌破现金成本,且深度亏损时间超过上轮周期。前期猪价已跌破规模养殖户现金成本,且持续时间长达2个月,虽然尚未跌破散户自繁自养现金成本,但也已经接近。且从深度亏损时间来看,此轮周期深度亏损时间已经超过2014年时期,今年以来头均亏损幅度达250元深度亏损时间长达10周,而2014年时仅持续6周。

3、行业产能快速淘汰,补栏积极性低迷。4-5月份能繁母猪存栏同比下滑幅度分别达1.9%和2.5%。而根据青松农牧数据,3-6月份能繁母猪淘汰量持续高于初次配种量,预计后期产能将持续淘汰。

短期来看,我们判断生猪供应偏紧的趋势在短期仍将持续,预计7-8月份猪价仍将持续上涨,涨幅或达20%左右。根据青松农牧监测数据,其监测养殖企业今年2-4月份仔猪产量持续下滑,4月仔猪产量较2月份下降23%,对应6-8月份生猪出栏量将处于持续收紧的态势。历史来看猪价季节性上涨从低点到高点平均涨幅达28.6%,整体上预计此轮猪价上涨幅度或达20%左右。

一周阅读排行