【导语】由于今年天气原因,国内玉米市场供应有所偏紧,价格上涨支撑饲料价格。而鉴于畜牧业产能充足,饲料需求量整体较高,饲料量价齐升的态势也得以延续。但后续随着新粮上市,原料供应逐渐增加,价格压力增强,或对饲料价格的上涨形成制约。因此预计后续饲料“量价齐升”状态难以持续,价格或逐渐承压下行。

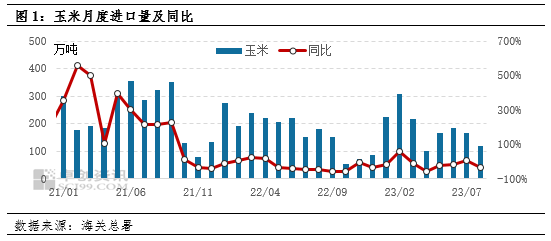

(1)国内玉米进口量有所回落(2023.09.25)

2023年8月份中国玉米进口量为120万吨,同比降低33.3%。今年头8个月的进口量为1491万吨,同比降低11.9%。今年1-8月份国内玉米进口量累积水平同比下降程度较为明显,增长趋势自2020年以来持续走低。长期来看主要源于国内玉米供需紧平衡格局的逐步改善,进口需求也随之下降;年内则主要受汇率成本走高以及养殖需求减弱的影响。同时近两年国内玉米进口贸易的季节性相对明显,新粮上市阶段的进口需求相对偏弱,也是影响当下进口量减少的因素之一。不过国内玉米市场价格在紧平衡格局下仍保持了高位水平,对于其他饲用谷物而言尚不具备饲料原料成本优势,缺少需求端对玉米价格形成有效支撑的因素。基于今年生长阶段天气因素影响以及大豆玉米种植关系,后市国内玉米市场供应能力或仍总体偏紧;叠加种植成本因素以及进口量的减少,玉米价格在新粮上市阶段的回落程度将十分有限;同时随着低价芽麦的逐步消化,玉米小麦二者价差走阔,其需求端的回归也将给玉米价格创造更多偏多预期(编者:曹慧)。

(2)国内农产品加工有所回升(2023.09.25)

油粕加工、玉米深加工及其他粮食加工开工率提升从细分领域来看,8月油粕加工开工率提升幅度最大,是农副产品开工率环比增长的主要动力,玉米深加工以及其他粮食加工也有一定助力。卓创资讯监测数据显示,8月份油粕加工、玉米深加工及其他粮食深加工的平均开工率分别为52.13%、59.20%、24.54%,环比分别提升10.62个百分点、1.50个百分点、6.54个百分点。主要原因包括三个方面:第一,由于需求带动、进口成本增加以及替代影响,油脂以及粕类价格上涨,油厂压榨利润可观,企业开工积极;第二,淀粉糖处于需求旺季;第三,随着开学临近,面粉及小米开工率提升,面粉企业开工率增幅较大。卓创资讯监测数据显示,8月份豆粕、棉粕、菜粕月均价环比涨幅分别为10.39%、7.51%、2.56%(编者:李霞)。

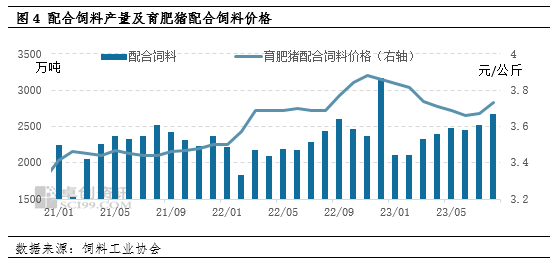

(3)8月工业饲料量价齐增(2023.09.25)

中国饲料工业协会:2023年8月,全国工业饲料产量2878万吨,环比增长6.1%,同比增长5.9%。饲料企业生产的配合饲料和浓缩饲料中豆粕用量占比11.9%,同比下降4.0个百分点。尽管8月国内玉米、豆粕等饲料原料价格有所上涨,但由于养殖端盈利预期的改善,带动了成品饲料需求的提升。根据卓创资讯统计数据显示,8月生猪自繁自养盈利水平环比转亏为盈,月内平均头均盈利在219元,是影响饲料需求较上月显著增加的主要因素。另外肉鸡和鸡蛋养殖盈利水平较上月环比也均有增长,进一步强化了养殖端饲料需求增加的趋势。由于8月畜禽养殖供应端受气候和温度影响较为明显,给其市场价格形成较强支撑,叠加8月终端消费有改善预期,提振了畜禽类产品的价格,给养殖端盈利改善提供了空间。同时国内饲料原料端在新粮尚未上市前面临价格的阶段性高位也对成品饲料价格形成支撑,饲料需求强化以及原料成本支撑共同影响8月国内工业饲料形成量价齐增的格局。预计进入9月随着新粮上市对饲料原料形成价格下行驱动,以及畜禽养殖端的出栏节奏加快,养殖盈利水平或有一定程度收窄,工业饲料产量价将表现为环比同步回落态势。

一周阅读排行