猪和鸡销量创了历史新高,但温氏股份却扭盈为亏。2023年亏掉了2022年全年的净利润。

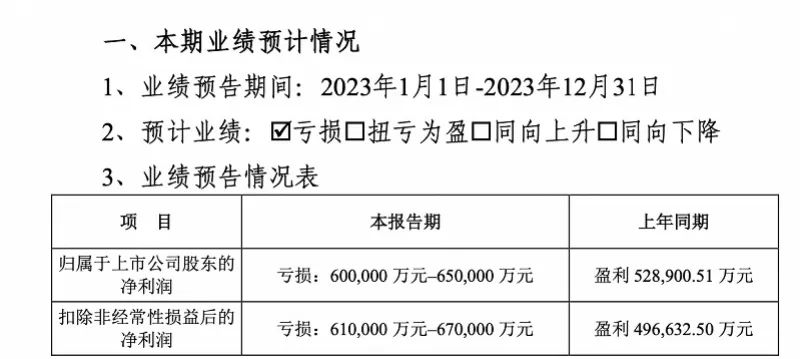

1月31日晚间,温氏股份发布2023年度业绩预告,预计全年归母净利润为亏损60亿元至65亿元,同比转亏。2022年,温氏股份归母净利润为52.89亿元。对于亏损原因,温氏股份在业绩预告中解释,是养猪业务深度亏损和养鸡业务同比下降有关。

业绩预告消息对温氏股份股价影响有限,2月1日收盘,温氏股份报19.07元/股涨1.49%。

温氏股份去年陷入

“卖一只亏一只”局面

据记者计算后了解到,去年全年,除了第三季度归母净利润赚了1.589亿元外,第一和第二季度分别亏损27.49亿元和19.4亿元,而在第四季度,温氏股份的亏损额或为14.7亿元至19.7亿元。

值得注意的是,温氏股份在去年猪和鸡两大板块,在销量上创造出该公司的历史新高。根据业绩预告披露,温氏股份销售的销售肉猪(含毛猪和鲜品)为2626.22万头;销售肉鸡11.83亿只(含毛鸡、鲜品和熟食),同比分别增长46.65%和9.51%。

不过,庞大的销售量却让温氏股份去年陷入了“卖一只亏一只”的局面,其中猪业务表现尤为明显。根据温氏股份方面披露,毛猪销售均价14.81元/公斤,同比下降22.26%,而在业绩预告中,温氏股份称养猪是“深度亏损”。根据记者去年在温氏股份半年报披露时推断,该公司养猪成本或集中在16元/公斤。

同样的,养鸡业务的销售价格下降,也拖累了温氏股份去年业绩表现,根据该公司业绩预告披露,该公司毛鸡销售均价同比下降11.51%,此前温氏股份披露的《2023年12月及2023年度主产品销售情况简报》显示,该公司去年毛鸡的销售均价为13.69元/公斤。

据记者了解,去年饲料原料费用持续处于高位,是猪养殖与鸡养殖亏损和盈利能力下降的重要原因,其中玉米与豆粕是饲料的主要原料。根据中国养猪网数据显示,去年12月31日,豆粕均价维持在4362元/吨,玉米均价为2722元/吨,虽然相关原料价格有所下滑,但在去年底成本仍处于高位。

温氏股份量增价亏不改变

2024年继续扩大产能的目标

虽然量增价亏,但温氏股份并不改变2024年继续扩大产能的目标。

对于2024年的目标,温氏股份表示,养猪业务方面,2024年销售奋斗目标约3000万—3300万头,如若完成,全年出栏量同比2023年将增加约400万—700万头,环比提升14%—26%,成为行业第二家超过3000万头量级的龙头企业。2024年平均肉猪养殖综合成本奋斗目标为7.5—7.8元/斤。

后备产能方面,温氏此前表示,初步确定2024能繁母猪数量再增加10万头左右。

养鸡业务方面,温氏股份2024年初步制定黄羽肉鸡出栏环比2023年增加5%—10%的目标,继续扩大养鸡业务体量,提升市场占有率。

业内人士认为,扩产主要原因还是等待猪肉上升周期的到来,即使目前猪价等持续低迷,但企业没有亏到现金成本,仍会按照计划稳产。

以稳健经营为首要原则

温氏股份表示公司资金较为充足

当然,扩产以“等风来”,也取决于温氏股份有较好的资金储备。在近期接受机构投资者调研时,温氏股份方面表示,公司以稳健经营为首要原则,资金较为充足,2023年三季度末各类可用资金超80亿元,其中非受限资金近60亿元;债务结构较为合理,其中短债和长债基本相当;银行等金融机构持续支持,新增借款平均年化利率约3%。同时,公司融资渠道丰富,已申请未使用的各类融资工具种类和额度较多,也在加大供应链金融等工具的使用,未因资金问题而影响正常的生产经营节奏和计划。

记者也发现,今年饲料原料成本或出现下降,截至今年2月1日,玉米均价为2552元/吨,豆粕均价为3400元/吨,同比去年同期分别下降13.19%和31.56%;与之相对的,同期全国外三元生猪为16.68元/公斤,内三元生猪为16.29元/公斤,土杂猪为15.87元/公斤,价格同比及环比均增加14%以上,行业猪价低迷状况或有所改善。

今年1月23日,国新办就2023年农业农村经济运行情况举行发布会,农业农村部市场与信息化司司长雷刘功表示,“预计春节后生猪养殖很可能延续亏损,二季度生猪市场行情有望好于去年同期”。行业资金和偿债压力将持续增大,资金和成本成为关乎养殖企业发展命运的关键词。

对于今年温氏股份能否扭亏为盈?第一季度有何销售表现?记者将持续关注。

一周阅读排行