今年清明节和农历三月三两个鸡蛋传统消费旺节均未对蛋价产生明显提振,两次拉涨均以失败告终令市场看空气氛加重,各环节对“五一”的涨价预期也不再抱太大希望。

自2023年12月初至今,鸡蛋期现价格双双低迷,恐预示着连续盈利3年的蛋鸡养殖行业要出现拐点。

近日蛋价波动区间僵持在3.30-3.40元/斤,徘徊于涨跌两难间,蛋鸡养殖已经持续亏损,需求端延续弱势,产区出货压力凸显,蛋价更是易跌难涨,截至4月17日全国鸡蛋主产区均价3.34元/斤,环比跌幅5.11%,同比跌幅29.09%。

那么,对于即将到来的五一假期,也就是业内人士所期望的“节日效应”是否能够给低迷的蛋价带来一丝转机?答案或许并不乐观。

因为,今年清明节和农历三月三两个鸡蛋传统消费旺节均未对蛋价产生明显提振,两次拉涨均以失败告终令市场看空气氛加重,各环节对“五一”的涨价预期也不再抱太大希望。另外,今年鸡蛋需求表现略有不同,整体需求较弱,3月销区代表市场月度销量仅有30.69千吨,处于近5年同期最低值。

供需矛盾仍是主因

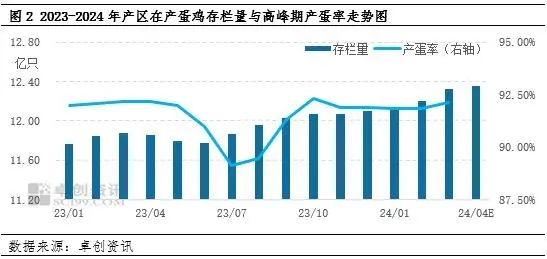

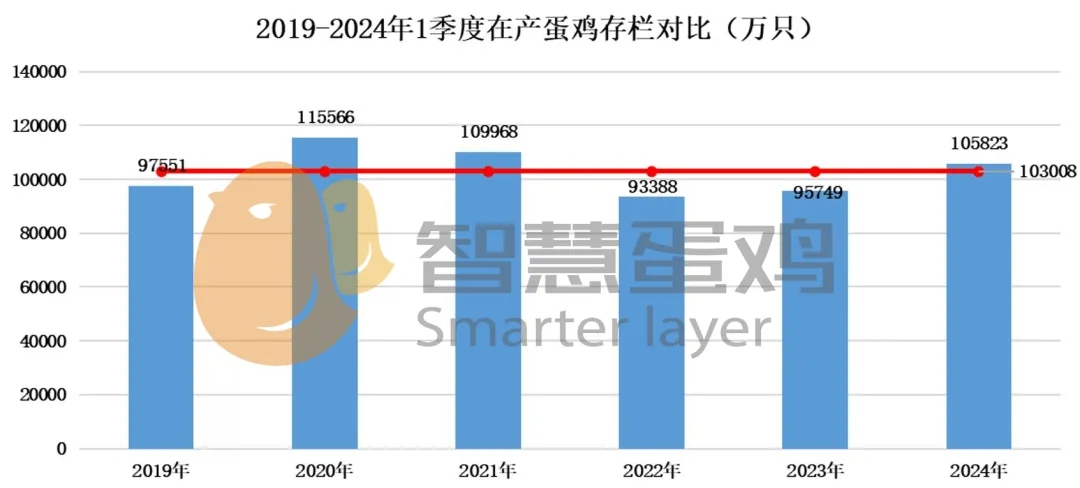

卓创资讯数据显示,2023年6月起全国蛋鸡存栏便呈连续增长态势,截至2024年3月31日,全国在产蛋鸡月度存栏为12.33亿只,环比上涨1.07%、同比上涨3.79%。

按照历史补栏数据推算,二季度新开产蛋鸡多为2023年11月至2024年1月的补栏蛋鸡苗,而适龄待淘蛋鸡为2022年11月至2023年1月的补栏蛋鸡苗。虽然两个时段内的数据都呈下降态势,但前者的绝对数量明显大于后者。由此可以推断,2024年二季度蛋鸡存栏仍将保持小幅增长态势,总量处于历史相对高位。同时,需要注意,目前蛋鸡养殖利润并不理想,不少养殖单位抗跌盼涨心理强烈,若后市养殖利润继续下滑,则不排除提前淘鸡止损现象的发生。

总体来看,在产能去化速度缓慢的背景下,供应端的压力愈发显著,短期蛋价上行面临较大阻力。

从需求表现来看,终端走货无明显提升,商超及农贸市场需求表现平淡,食品企业开工率不足,部分食品企业实施阶段性生产,按量逢低采购;整体来看,需求端弱势表现较为明显,支撑力度有限。加之南方地区进入梅雨季节,鸡蛋储存难度加大,市场清库存的压力或许凸显。

而且,从鲜蛋市场的季节周期规律来看,一季度属于鲜蛋消费的淡季。春节期间鲜蛋消费占比减少,节后鲜蛋生产端积压库存较多,叠加高位在产蛋鸡存栏,导致蛋价持续回落。

此外,近两年猪肉、鸡肉行情持续低迷,今年一季度猪肉平均价格为10.38元/斤,较去年同期10.88元/斤,下降了0.50元/斤,降幅为4.60%;白条鸡平均价格8.82元/斤,较去年同期9.24元/斤,下降了0.42元/斤,降幅为4.55%。猪肉、鸡肉价格的低位运行,对鸡蛋价格具有一定的抑制作用。

一周阅读排行