近阶段以来,我国豆粕现货市场持续跟盘振荡,国内沿海主流油厂豆粕供应相对充足,部分地区供应量压力较大,油厂催提货现象突出,区域性差异性明显,但近三周以来豆粕库存压力已从最高水平逐步下降,当然整体仍然高企;饲料厂商多数随用随买或执行前期合同。受到缺豆影响,8月下旬至9月初国内部分地区油厂面临一波集中停机,但也有一些油厂依然存在豆粕库存压力,但考虑到9-10月份进口大豆到港量的低于预期,多数油厂并未大幅下调豆粕价格,但在美豆持续确认丰产的背景下,暂时也难有大的跟盘反弹空间,但预计9-10月份走势会相对偏强,或对基差走扩形成支持。周三,美豆下跌,因美国产量前景良好和本周美国中西部地区天气大致良好。

近几周以来,我国油厂采购美豆节奏有所加快,买盘一定程度对美豆形成支撑,但在新作持续确认丰产的背景下其走势也继续承压,也拖累我国豆粕期现货跟盘滞涨回落,国内终端市场在经历了8月中旬的一轮集中采购之后趋于观望,当前多数随用随买或执行前期合同;本周三个交易日的总成交量为20.8万吨,环比上周同期的54.94万吨降幅高达62%。而国内部分油厂因缺豆以及豆粕胀库压力而相继停机限产,则使得豆粕库存压力持续缓慢释放,但区域性差异依然存在。根据汇易表观统计数据显示,截至8月19日,我国主流油厂豆粕库存总量为73.93万吨,环比上周79.81万吨下降7.38%,未执行合同总量362.24万吨,环比上周371.54万吨降幅2.50%。

具体来看现阶段国内油厂豆粕库存压力的分布,其中华北、华东、山东地区豆粕供应量压力相对较大,其中华北地区油厂开工率在大豆集中到港后明显回升,加上山东市场低价合同拖累,当地油厂豆粕库存总体高企;山东地区油厂豆粕胀库现象持续存在,但已较7月末有所改善,不过贸易商的低价出货使得当地价格水平仍处于国内洼地;华东地区油厂近阶段总体库存压力突出,主要来自于前期天气因素造成的终端持续去库存的影响,油厂出货相对不畅,但随着8月下旬G20峰会临近,周边油厂停机率上升或有利于其进一步消化豆粕库存;广东地区油厂则由于缺豆8月下旬会出现一波集中停机现象,则有助于当地豆粕基差持续走坚。

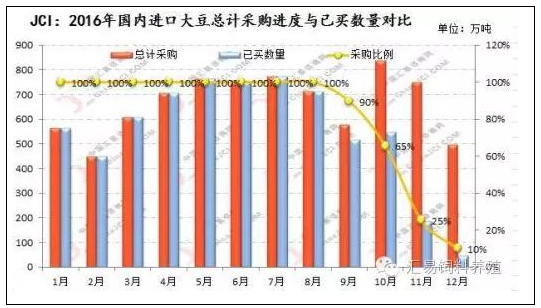

而另一方面,中国厂商的大豆买船节奏也将持续影响到后期开机率及豆粕基差波动方向。前几周国内油厂采购有所加速,买盘持续支撑美盘,但上周四季度榨利恶化,因而也使得部分油厂相应放缓采购步伐。但9-10月份预期到港量低于预期(平均600万吨左右),也使得国内市场持续看扩届时豆粕基差。当然由于8月份的结余,国内9月份并不会出现明显供应问题,反而是10月份面临较大的不确定性。当前我国进口大豆采购比例为:9月份90%-95%,10月60-65%,11月20%,12月份不到10%。

而美盘方面,美豆天气总体良好,美国农业部八月供需报告48.9蒲/英亩的超预期单产将在后续田间巡查以及报告中进行进一步验证。本周国际市场关注profarmer的中西部作物巡查,虽然部分产区大豆结荚数低于均值,但总体单产水平创纪录依然问题不大,美豆丰产压力从目前来看相对明朗。,未来盘面或仍将在丰产预期以及出口题材的反复博弈下持续震荡。短期内美豆价格将进一步承压振荡,重点关注美湾因洪水导致的物流问题以及中国加强寨卡检验所可能导致的美豆装运及到货节奏延迟等。而期货盘面震荡加剧则使得我国饲料终端市场进一步加大补库意愿有限,但在9-10月份国内进口大豆到港量下降预期以及8月下旬9月初部分油厂的一波停机限产计划,也使得油厂并无大幅跟盘下调豆粕价格意愿,国内市场普遍看扩9-10月豆粕基差,而此趋势预期能否持续,仍需关注美豆单产证伪、出口节奏以及新作集中上市的物流问题。

一周阅读排行