一、市场概述

2016年9月(9月1日-9月30日)本月国内豆粕现货行情上涨。尽管美豆月度供需报告中强度利空,但在美豆出口需求强劲、逢低买盘、中西部地区收割天气担忧给美豆期价提供利好支撑。而国内豆粕现货方面,月初因美豆丰产预期打压,豆粕现货行情表现偏弱,之后在中秋、国庆双节终端用户逐步拉开备货帷幕、近月到港大豆量少工厂开工受阻、9月21日起开始实施运输新规终端市场加大采购豆粕力度等利多刺激豆粕现货行情连续上涨,直到月末随着终端节前备货高峰离去,且豆粕现货持续拉高后,行情有所回落,但不改月度均价环比上涨格局。需要特别提及的是,因国内基本面强,9月份国内豆粕现货行情走势明显较外盘强劲,在期价下跌期间国内豆粕现货表现出较强的抗跌性,而在期价上涨时国内豆粕现货跟涨积极性很高。具体分析如下:

图表:2016年9月CBOT大豆期货11月合约走势图(单位:蒲式耳/美分)

备注:数据来源于博易大师

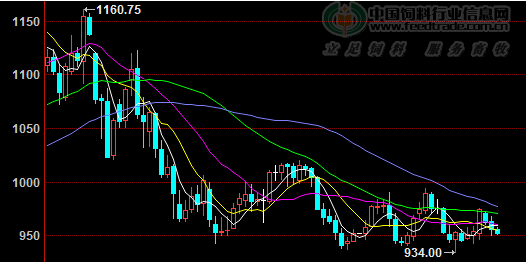

图表:2016年9月DCE豆粕期货1701合约走势图(单位:元/吨)

备注:数据来源于博易大师

图表:2016年9月/8月中国主要地区豆粕月度均价统计(单位:元/吨)

| 地区 | 港口/省市 | 品质等级 | 本月均价 | 上月均价 | 涨跌 | 百分比% |

| 东北地区 | 集贤 | 蛋白43% | 3600 | 3600 | 0 | 0.00% |

| 双鸭山 | 蛋白43% | 3300 | 3300 | 0 | 0.00% | |

| 鲅鱼圈 | 蛋白43% | 3215 | 3168 | 48 | 1.50% | |

| 东港市 | 蛋白43% | 3211 | 3182 | 29 | 0.91% | |

| 长春市 | 蛋白43% | 3287 | 3246 | 41 | 1.26% | |

| 大连市 | 蛋白43% | 3216 | 3179 | 37 | 1.15% | |

| 沈阳市 | 蛋白43% | 3230 | 3186 | 45 | 1.40% | |

| 华北片区 | 秦皇岛 | 蛋白43% | 3207 | 3145 | 62 | 1.99% |

| 天津港 | 蛋白43% | 3189 | 3122 | 67 | 2.16% | |

| 北京市 | 蛋白43% | 3197 | 3110 | 88 | 2.82% | |

| 华东华中片区 | 烟台港 | 蛋白43% | 3211 | 3130 | 81 | 2.60% |

| 龙口港 | 蛋白43% | 3233 | 3052 | 181 | 5.92% | |

| 博兴市 | 蛋白43% | 3254 | 3140 | 114 | 3.62% | |

| 济宁市 | 蛋白43% | 3241 | 3114 | 127 | 4.08% | |

| 日照港 | 蛋白43% | 3212 | 3084 | 128 | 4.14% | |

| 青岛港 | 蛋白43% | 3223 | 3119 | 104 | 3.32% | |

| 临沂市 | 蛋白43% | 3213 | 3072 | 140 | 4.57% | |

| 南京市 | 蛋白43% | 3212 | 3084 | 128 | 4.14% | |

| 泰兴市 | 蛋白43% | 3204 | 3086 | 118 | 3.82% | |

| 南通港 | 蛋白43% | 3192 | 3087 | 105 | 3.40% | |

| 连云港 | 蛋白43% | 3215 | 3122 | 93 | 2.97% | |

| 张家港 | 蛋白43% | 3218 | 3138 | 79 | 2.53% | |

| 镇江市 | 蛋白43% | 3209 | 3107 | 102 | 3.27% | |

| 宁波港 | 蛋白43% | 3214 | 3097 | 118 | 3.80% | |

| 芜湖市 | 蛋白43% | 3246 | 3145 | 101 | 3.20% | |

| 福州港 | 蛋白43% | 3263 | 3143 | 120 | 3.83% | |

| 漳州 | 蛋白43% | 3257 | 3150 | 108 | 3.42% | |

| 厦门 | 蛋白43% | 3306 | 3141 | 165 | 5.26% | |

| 泉州港 | 蛋白43% | 3291 | 3171 | 119 | 3.76% | |

| 郑州市 | 蛋白43% | 3266 | 3149 | 118 | 3.74% | |

| 周口市 | 蛋白43% | 3263 | 3170 | 94 | 2.95% | |

| 开封市 | 蛋白43% | 3291 | 3175 | 116 | 3.65% | |

| 岳阳市 | 蛋白43% | 3272 | 3215 | 57 | 1.79% | |

| 华南片区 | 黄埔港 | 蛋白43% | 3261 | 3177 | 84 | 2.65% |

| 东莞市 | 蛋白43% | 3260 | 3173 | 86 | 2.72% | |

| 湛江港 | 蛋白43% | 3241 | 3149 | 91 | 2.90% | |

| 钦州港 | 蛋白43% | 3255 | 3170 | 84 | 2.66% | |

| 北海市 | 蛋白43% | 3221 | 3144 | 77 | 2.45% | |

| 防城港 | 蛋白43% | 3218 | 3142 | 76 | 2.43% | |

| 西南片区 | 成都市 | 蛋白43% | 3372 | 3330 | 41 | 1.24% |

| 眉山市 | 蛋白43% | 3362 | 3295 | 67 | 2.02% | |

| 重庆市 | 蛋白43% | 3339 | 3254 | 85 | 2.61% | |

| 西北片区 | 西安市 | 蛋白43% | 3289 | 3225 | 64 | 1.97% |

| 慧通农牧信息资讯 | 3255 | 3167 | 88 | 2.78% |

备注:数据来源于中国饲料行业信息网—慧通数据

二、市场分析

1、美豆期货及连盘豆粕期货市场

本月,美豆期价走势震荡频繁,11月主力合约大多时间在950-980美分之间震荡。虽然美豆丰产预期对大豆期价造成较大压力,但出口需求良好、并且到中下旬开始收割部分地区天气不如意,给美豆期价提供利多支持。截止9月30日万11月合约收于954美分,较8月底上涨11美分。

本月,国内连盘豆粕震荡下跌,但月底价格略有上涨。1701合约月度最终报收2876元/吨,较月初上涨12元/吨。美豆丰产给国内市场造成压力,且国产新豆也将陆续上市及国储大豆拍卖,不过受国庆节前终端用户备货利好支撑,连盘豆粕期价跌幅有限。

2、豆粕现货行情走势及成交情况

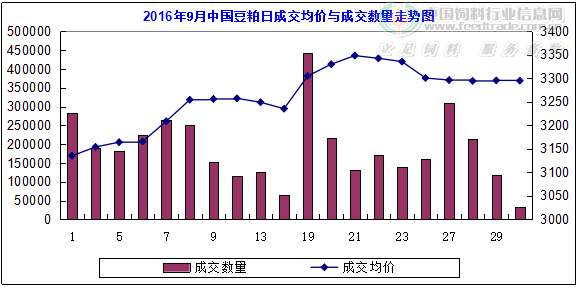

本月国内豆粕现货月度均价环比上涨,根据中国饲料行业信息网&慧通调查的数据显示,全国月度均价3255元/吨,环比上涨88元/吨,涨幅2.78%。9月国内豆粕现货行情上涨。尽管美豆月度供需报告中强度利空,但在美豆出口需求强劲、逢低买盘、中西部地区收割天气担忧给美豆期价提供利好支撑。而国内豆粕现货方面,月初因美豆丰产预期打压,豆粕现货行情表现偏弱,之后在中秋、国庆双节终端用户逐步拉开备货帷幕、近月到港大豆量少工厂开工受阻、9月21日起开始实施运输新规终端市场加大采购豆粕力度等利多刺激豆粕现货行情连续上涨,直到月末随着终端节前备货高峰离去,且豆粕现货持续拉高后,行情有所回落,但不改月度均价环比上涨格局。需要特别提及的是,因国内基本面强,9月份国内豆粕现货行情走势明显较外盘强劲,在期价下跌期间国内豆粕现货表现出较强的抗跌性,而在期价上涨时国内豆粕现货跟涨积极性很高。

本月国内豆粕成交量继续增长,根据中国饲料行业信息网&慧通调查的数据显示,全月全国豆粕成交量379万吨,较上月339万吨成交量增长40万吨,增幅11.80%。继8月中下旬豆粕行情出现一波反弹终端市场开始逐步采购备货后,进入9月份终端市场备货积极性更是强劲。9/10月份到港大多数量减少,豆粕供应偏紧,双节前终端备货以备节日需求、9月21日后将开始实施运输业最强新规,在此情况下终端市场的采购更是积极,多重因素推动刺激9月份国内豆粕交易量继续明显增长。

图表:2016年9月中国豆粕成交量与成交均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

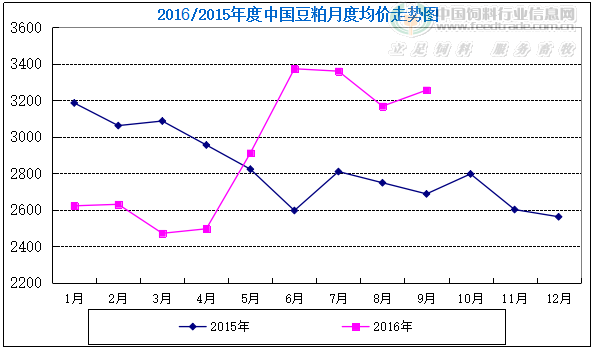

图表:2016/15年中国豆粕月度均价走势统计(单位:元/吨)

备注:数据来源于中国饲料行业信息网—慧通数据

3、大豆到港数量及油厂压榨大豆数量

2016年9月份国内各港口进口大豆预报到港91船586.4万吨,到港量明显低于8月份的741.6万吨,较2015年9月份的726万吨也下降19.22%。10月份最新预期维持550万吨,11月份最新预期维持在740万吨,12月份到港量最新预期维持在830万吨,9、10月份进口大豆到港少,原料供应可能区域性偏紧。我们最新预计2015/2016作物年度中国大豆进口量8200万吨,较上年度的7835万吨增4.65%,2016/2017年度进口豆到港量维持8500万吨。不过10-12月份时间还较长,船期还可能会有变化,我们将根据装船、洗船情况及时调整到港预估。

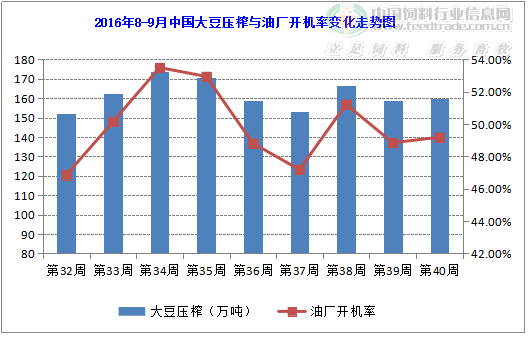

油厂开机方面,9月份国内油厂开机率下降,主要是大豆到港量延后以及减少等问题所造成的结果。根据慧通农牧资讯数据显示,综合全月平均开机率为49.11%,环比下降1.70%。全月大豆压榨638万吨,环比下降21万吨。

图表:2016年8-9月中国主要油厂大豆压榨量及开机率对比走势图

备注:数据来源于中国饲料行业信息网—慧通数据

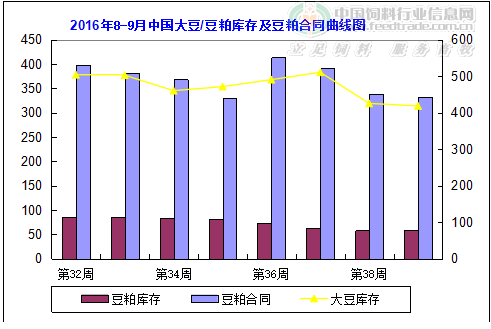

4、主要工厂大豆、豆粕库存及未执行合同情况

从9月份油厂大豆库存来看,因9/10月份到港大豆数量减少,工厂大豆库存较8月份呈逐步下降趋势,尤其是是第39周油厂大豆库存落至418万吨,是近几个月以来低位。从周度看,第一周国内工厂大豆库存在510万吨,第二周为425万吨,第三周418万吨,第四周422万吨。

从9月油厂豆粕库存来看,因工厂开工率下降,且月内终端用户积极备货,工厂豆粕库存量明显下降。除第一周库存量还在62万吨以外,其余三周库存量都跌破60万吨至55-57万吨左右,是近半年来低位。

从9月豆粕未执行合同来看,因8月份中下旬开始终端备货,油厂未执行合同情况尚可;9月份豆粕市场交易良好,但大多终端用户在国庆节前大量提货,从而导致油厂未执行合同量到月末期间明显下降。从周度看,第一周未执行合同在390万吨,第二周下滑至337万吨,第三周下滑至332万吨,第四周下滑至310万吨。

图表:2016年8-9月中国大豆、豆粕库存及豆粕合同走势图(单位:元/万吨)

备注:数据来源于中国饲料行业信息网—慧通数据

5、国内养殖市场变化状况

生猪市场上,9月份在消费增多利好存在的时候生猪行情不升反降,月初仿佛有些起色,不断震荡下,还是没有躲过逢节下跌的套路,从9月上旬末开始已经连续下调,猪价持续了大半个月跌势。而导致猪价下跌的原因有:国内生猪存栏量开始逐步回升,供应增加、进口猪肉激增、养殖户恐慌性集中出栏抛售、屠宰企业在此情况下压价收购,更是9月猪价雪上加霜。

蛋禽市场上,9月份全国鸡蛋价格继续延续下跌行情。原因一,目前各地温度普遍降低,蛋鸡产蛋率逐渐恢复正常,鸡蛋货源有增多趋势,货源供应充足;原因二,中秋节后,食品厂按需采购,贸易商以清理库存为主,市场整体走货逐渐放缓,贸易商出货压力逐渐加大,本周鸡蛋价格承压继续下跌。

肉禽市场上,9月份国内肉禽市场行情震荡调整。受国庆节前集中出库的影响,肉毛鸡供应量增加,而终端市场需求低迷难改,鸡肉产品走货不畅,加之屠宰企业为控制成本压低收购价格,肉毛鸡价格继续弱势下行。肉毛鸭价格整体弱势维稳,局部小幅走弱。而白羽肉鸡苗价格高位调整。主要原因是当前鸡苗价格已经涨至养殖户的心理高位,鸡苗价格继续走高阻力加大,市场走苗速度有所放缓。同时肉毛鸡价格持续低迷,利空苗价行情。

水产养殖市场上,目前产区商品鱼大多已经达到上市规格,随着天气转凉及节前集中出塘增加,目前淡水鱼市场供应充裕,其价格小幅走跌。

三、后市展望

10月份已经来临,上旬是国庆假日工厂无报价,且在供应紧张短期难以缓解情况下,豆粕行情坚挺格局难改。那么在美豆丰产、季节性收割压力下,国内豆粕现货还能坚挺多久,下旬是否会随预期下跌,下面小编就将收集的主要情况呈现如下,仅供参考:

1)美豆丰产基本定性 南美大豆种植将唱主角

美豆丰产基本基本定性,目前美豆生长优良率仍保持在73%的高位,已经收割的产区大豆单产情况也大多超出USDA9月报告预期,市场预期USDA10月报告中单产数据可能调高至51-53蒲/英亩,较9月报告的50.6蒲/英亩又有明显上调。这对美豆市场来说无疑是利空消息。

众所周知,10月份是南美大豆集中种植时期,因此南美大豆的种植情况将对国际豆价产生较为明显的影响。国庆节前预期不利天气不利于南美大豆种植,使得巴西大豆播种进度缓慢,且2016/17年度,巴西大豆的种植成本较上年同期上涨了约25%,导致农户种植大豆信心受损,相对恶劣的播种天气加上种植成本的上涨,或将使得今年巴西大豆的播种面积低于此前预期值,进而在10月份可能为美豆期价炒涨提供利多题材。但根据10月6日消息,巴西作物机构Conab称,巴西在最近开始的2016/17年度将增加大豆产量规模,因单产及种植面积均较2015/16年度增加,Conab数据显示,巴西2016/17年度将生产1.019亿-1.04亿吨大豆,较2015/16年度的9540万吨增加6.7%-9%。Conab称,大豆种植面积将增加0.6%-2.7%,单产料增加6.1%。巴西是全球第二大大豆生产国,排在美国之后,若Conab预估准确,该南美国家2016-17年度的大豆产量将创下纪录高位。具体情况我们还需要进一步关注10月12日美国农业部报告指引。

2)10月份国内进口大豆高于预期 豆粕后期供应将逐步好转

根据本网最新调查,10月份我国大豆进口量预估值为645万吨,较前期预估550万吨明显增长。不过,由于国庆长假、且国庆节后终端有再度补货需求,上半月国内豆粕现货供应仍旧处于紧张状态;但下半月开始随着油厂开机恢复,终端市场进入正常购销状态后,工厂豆粕库存将逐步增多。

3)国内养殖业恢复平缓 豆粕实质性消化有限 豆粕行情需理性看待

受各种不利影响,今年国内养殖业整体疲软,对豆粕消化缓慢。并且北方天气已经转凉,水产养殖业进入淡季,生猪存栏真正恢复仍需要时日,饲料消费增加有限。因此9月份豆粕市场的很好成交也多是提前透支消费,实质性消化并不是非常理想,并且国庆假期后终端进一步大量补货可能性不大,主要是节前备货量大。豆粕行情短期虽然坚挺格局不变,但继续走高也不易。

综上所述,美豆出口良好及丰产压力较大,国庆节期间美豆期价上涨,但涨幅有限,整体市场仍处于丰产弱势格局。不过10月中旬前国内豆粕供应仍旧紧张,豆粕短线抗跌性较强。而10月份大豆到港量明显高于预期,豆粕下旬供应将逐步增加,行情逐步随美豆丰产展开下跌几率增加。当然10月12日美国农业部月度报告比较关键,如果报告利多,巴西大豆种植面积下降,将再度为国内豆粕现货提供利多支持。

一周阅读排行