一、养殖市场发展概况:

在2017年5月第3周(5月15日-5月21日总第20周),端午临近,畜禽水产品市场供应充足,市场需求略有好转,但对行情的提振作用总体有限,生猪价格持续走软,部分家禽品种周度均价略有上涨。生猪周度均价环比继续下跌,周末跌幅逐渐收窄;禽蛋产品中,全国鸡蛋价格继续下跌,淘汰蛋毛鸡价格全面下跌,周度均价跌破5元/公斤;肉禽产品中,白羽肉毛鸡及白羽肉鸡苗价格止跌小幅上涨,肉种蛋价格稳中小涨,白羽肉毛鸭及白羽肉鸭苗价格止涨回落;普通常规淡水鱼产品价格涨跌互现;反刍产品行情,本周生鲜液态奶价格整体持稳,牛羊肉批零价下跌。

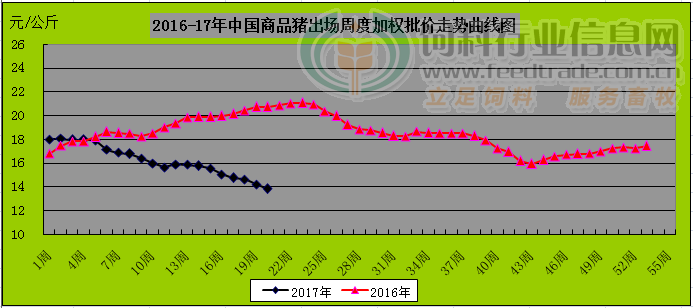

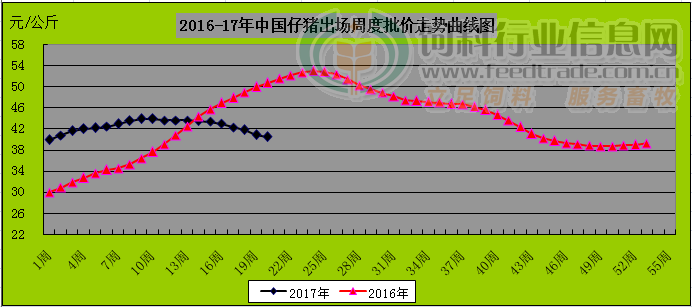

生猪方面,本周生猪价格持续下跌。外三元均价跌破14元/公斤,全国跌至13元/公斤范围的省市不断增加。后半周猪价跌幅略有收窄,东北三省受天气影响小幅反弹,但在天气好转后涨势逐渐收窄并转跌,对周边地区的影响也较为有限。目前市场猪源充足,屠宰企业并无提价收购意愿;仔猪方面,其价格持续随大猪价格走势下调,近两周跌幅略有加大。

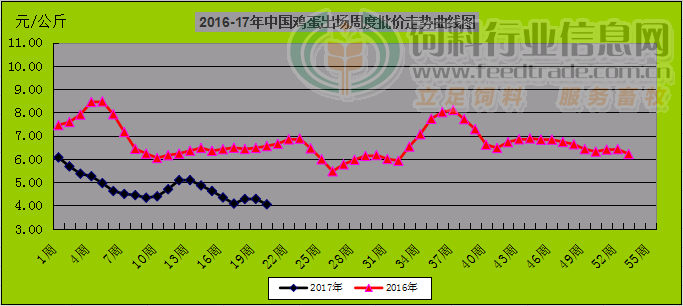

蛋禽市场上,本周鸡蛋价格继续下跌,且跌破4元/公斤地区进一步增多。受前期产能释放、季节性消费淡季、猪肉等关联产品价格下行和疫情等因素叠加影响,主产区蛋价继续下跌,主销区市场一片低迷,北京上海等地蛋价跟跌;淘汰蛋毛鸡方面,蛋鸡养殖持续亏损,养殖户补栏积极性依旧不高,且淘鸡意愿强烈;本周淘汰蛋毛鸡价格全面下跌,周度均价跌破5元/公斤。

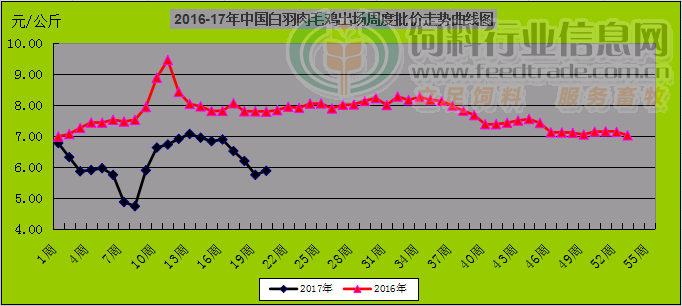

肉禽市场上,本周白羽肉毛鸡价格止跌小幅上涨,部分地区出现养殖场H7N9疫情再度引发市场关注。近期市场需求有所好转,鸡肉产品销售触底后有所回升,支撑毛鸡价格逐步止跌,局地小幅上涨。但从整体来看,夏季消费淡季来临,鸡肉需求难有实质性改善,且毛鸡出栏量仍然偏高,屠宰场库存不断增加,致使毛鸡价格上涨速度缓慢;白羽肉鸡苗方面,本周白羽肉鸡苗先稳后涨,周度涨幅环比上涨0.09元/羽。随前期种蛋转商使得当前鸡苗产量逐步下降,鸡苗计划稍微有所加快,其中山东、安徽等地的鸡苗价格上调稍明显,同时目前苗价已经跌至低位,再无下跌空间,本周苗价整体稳中上涨为主。

水产养殖方面,目前大多数淡水鱼产品正处于青黄不接时期,存塘量偏少,而海鲜价格上涨继续支撑淡水鱼产品价格持续偏强运行。其中草鱼因价格远高于往年同期,上涨空间逐渐收窄,价格稳中小幅震荡调整。

反刍市场方面,目前奶牛生产已经进入夏季生产淡季,而目前原奶供应充足,价格基本平稳;牛羊肉方面,目前市场处于消费淡季,牛羊肉需求清淡,其价格维持弱势格局不变。本周生鲜液态奶价格整体持稳,牛羊肉批零价继续下跌。牛羊肉批发价格出现阶段性走强态势,但零售价格续弱态势不变。

二、市场价格动态:

生猪价格方面,根据数据研究部的统计数据显示,2017年第20周出栏商品大猪价格环比下跌,其中出栏外三元大猪周度均价13.94元/公斤,环比下跌2.65%,同比下跌33.30%;出栏内三元大猪周度均价13.68元/公斤,环比下跌2.63%,同比下跌33.56%;出栏土杂大猪周度均价13.42元/公斤,环比下跌2.61%,同比下跌33.47%;外三元、内三元及土杂猪周度加权均价13.42元/公斤,环比下跌2.68%,同比下跌33.35%;仔猪周度均价40.43元/公斤,环比下跌0.91%,同比下跌20.16%。

图表一,2016-17年中国生猪/仔猪周度加权均价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部。

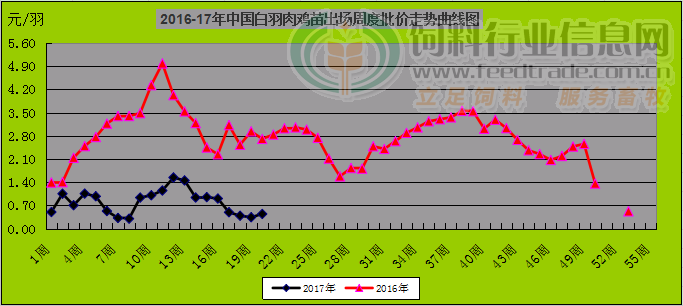

家禽产品市场上,根据数据研究部的统计数据显示,2017年第20周全国商品鸡蛋周度均价4.04元/公斤,环比下跌5.61%,同比下跌38.32%;淘汰蛋鸡周度均价4.68/公斤,环比下跌13.97%,同比下跌51.80%;出栏白羽肉毛鸡出场周度批发均价5.87元/公斤,环比上涨2.26%,同比下跌24.55%;白羽肉鸡苗出厂批价0.44元/羽,环比上涨25.71%,同比下跌83.76%;白羽肉毛鸭出场批发周度均价6.74元/公斤,环比下跌2.03%,同比上涨5.31%;白羽肉鸭苗出场批发周度均价1.25元/羽,环比下跌23.31%,同比下跌35.90%;肉种蛋市场周度价格0.47元/枚,环比上涨4.44%,同比下跌76.26%。

图表二:2016-17年中国鸡蛋/白羽肉鸡/白羽肉鸡苗出场周度批价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部。

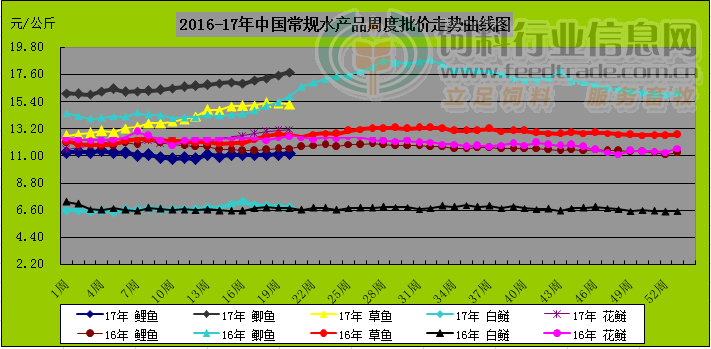

水产品市场上,根据数据研究部的统计数据显示,2017年第20周全国鲤鱼周度均价11.18元/公斤,环比上涨 0.72%,同比下跌3.62%;鲫鱼周度均价17.76元/公斤,环比上涨1.43%,同比上涨12.48%;草鱼周度均价15.14元/公斤,环比下跌0.53%,同比上涨19.68%;白鲢周度均价6.76元/公斤,环比下跌 1.60%,同比上涨0.45%;花鲢周度均价13.14元/公斤,环比上涨1.08%,同比上涨4.62%。

图表三:2016-17年中国常规淡水鱼周度批价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部。

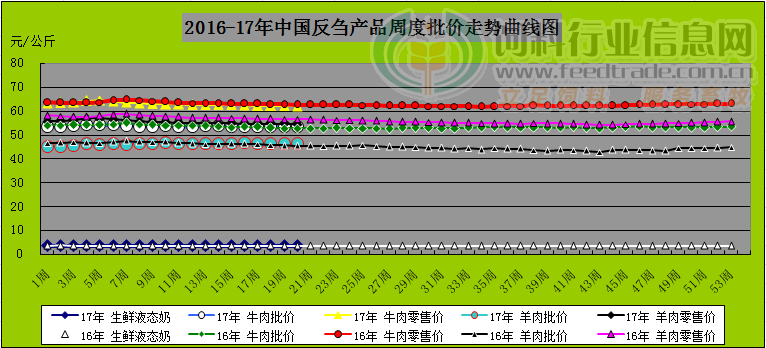

反刍产品市场上,根据数据研究部的统计数据显示,2017年第20周全国生鲜液态奶周度均价3.46元/公斤,环比持稳,同比持稳;牛肉批发周度均价53.58元/公斤,环比下跌0.06%,同比上涨1.59%;牛肉零售周度均价61.92元/公斤,环比下跌0.15%,同比下跌1.02%;羊肉批发周度均价46.30元/公斤,环比下跌0.06%,同比上涨2.09%;羊肉零售周度均价54.42元/公斤,环比下跌0.13%,同比下跌3.56%。

图表四:2016-17年中国生鲜奶/牛羊肉周度批价比较曲线图(单位元公斤):

备注:数据来源于慧通数据研究部。

三、行业新闻:

1,龙大肉食5月16日发布4月份销售情况简报:4月份公司商品猪销售3.1万头,收入2.12亿元,商品猪销售均价16.13元/公斤。

2,5月12日中美双方宣布就经济合作“百日计划”达成十项共识。其中一项为美国牛肉时隔14年后被允许重返中国市场,而允许美牛入华势必要对目前中国市场上的进口和国产牛肉产品造成严重冲击。同时,面对美国牛肉的竞争,澳洲牛肉将会面临着美国牛肉最直接的冲击。

3,5月19日,山东菏泽鑫航禽业40万蛋鸡二期6月正式投产。根据目前市场行情,项目实施后,年产鸡蛋11000万枚,有机肥1.1万吨,年可实现销售收入8000万元,利润780万元。

4,5月20日,正大肉鸡项目将开启双链试生产。该项目计划总投资48.63亿元,共有55个子项目,其中33万只笼养肉鸡场38个、12万套父母代种鸡场10个、有机复合肥厂4个、年屠宰1亿只肉鸡和食品加工厂1个、1亿只鸡苗孵化厂1个、54万吨饲料厂1个。

四、后期市场预测:

生猪市场上,距端午节仅剩一周时间,猪价跌幅略有收窄,但目前市场供应仍充足,而需求不佳,屠宰企业并无提量提价收购意愿,预计端午节提振作用将较为有限。且在端午节后猪肉消费将出现一定回落,即便在端午节期间出现稳定或小涨行情,节后仍有再跌风险,我们预计6月中下旬后或逐渐止跌企稳。

蛋禽市场上,端午临近,市场需求有所增加,低价区蛋价或有适度上涨空间。中期看,由于鸡蛋消费季节性特征显著,夏季需求相对较弱,预计近期蛋价总体将继续偏弱运行为主,6月下旬以后有望适度回涨。

肉禽养殖市场上,受助于端午节前利好影响,鸡肉产品走货速度有所加快,预计短期内毛鸡价格或继续稳中上涨为主,但上涨幅度有限。中期看,终端鸡肉冻品量大而难消,而夏季消费市场的季节性萎缩更是对肉禽市场雪上加霜,肉禽市场供过于求的形势仍难有大的改变,预计后期肉毛鸡价格总体稳定、局地震荡调整。而肉鸡苗价格走势总体上将继续跟随毛鸡价格走势为主,近期依旧以稳定偏弱为主。

水产养殖市场上,近期,南方地区部分水产品种第一茬产品将陆续上市,但水产品运输成本上涨,加之本周沿海地区海鲜产品价格上涨发力,局部涨幅翻倍,因此我们预计近期水产品价格仍持续偏强运行几率较大。

一周阅读排行