第16周周评:本周猪价环比止涨窄幅下跌 预判短期全国大猪日度交易均价涨跌调整频率将更加频繁

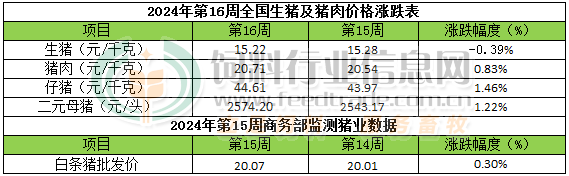

本周生猪价格为15.22元/千克,较上周下跌0.39%;猪肉价格为20.71元/千克,较上周上涨0.83%;仔猪价格44.61元/千克,较上周上涨1.46%;二元母猪价格为2574.20元/头,较上周上涨1.22%。

商务部监测数据显示,2024年4月第2周商务部监测全国白条猪批发均价为20.07元/公斤,环比上周上涨0.30%。

生猪价格:生猪价格涨跌互现

本周生猪价格环比涨跌互现,吉林在7.25-7.55元/斤,较上周下跌0.01元/斤,辽宁在7.11-7.41元/斤,较上周下跌0.01元/斤。北京在7.55-7.85元/斤,较上周下跌0.04元/斤。浙江在7.44-7.74元/斤,较上周上涨0.07元/斤。新疆在7.43-7.73元/斤,较上周上涨0.03元/斤。四川涨至7.09-7.39元/斤,河北跌至7.52-7.82元/斤,山东跌至7.23-7.53元/斤,河南跌至6.65-6.95元/斤,广东跌至8.12-8.42元/斤。

猪肉价格:商务部监测2024年4月第2周白条猪批发价格环比窄幅上涨。在二育及市场情绪支撑下,猪价连续上涨,白条价格也跟随有所上涨,但因需求表现疲软,肉价上涨阻力较大,肉价涨幅受限。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比上涨2.60%,较去年同期下跌1.10%,全国500个农村集贸市场仔猪均价为36.49元/千克。据本网统计本周三元仔猪价格44.61元/千克,受养殖端大量中小散对当前猪价上涨不及预期、不满情绪上升影响,标猪“二育”需求有所减弱,商品仔猪补栏需求也有所降温,周内仔猪价格持续偏弱震荡,但周内跌幅未能抵消上周末涨幅,本周仔猪价格继续上涨为主。

猪粮比价:本周猪粮比为6.49,较上周上涨0.01。玉米价格为2.35元/斤,较上周偏弱下跌,本周自繁自养亏损201元/头。国内主产区基层售粮节奏加快,玉米市场供应缩量,大型饲料企业开始加大收购力度,提前补库签订中远期订单,价格跌势逐步收窄,多地呈现弱稳的局面。4月份,中国玉米库存量总体将继续下降但东北产区自然干玉米上市量将逐步增加,进口玉米及替代原料数量同比总体均大幅增长,养殖及饲料生产需求端玉米月度消耗需求总量将随着养殖市场的逐步恢复而增长,综合考量供需总体上4月份国内玉米供应依旧充足。我们预判4月下半月期间产区玉米现货日度交易均价总体继续维持稳中小幅涨跌总体略偏弱走势为主。更远看,受期货市场可能炒作玉米产区天气干旱因素的影响叠加库存持续下降的影响,4月下半月后段5月份及后续玉米价格总体上涨的几率将逐步提高。

行情汇总:本周猪价环比震荡走跌。需求持续疲软,市场二育观望心态渐强,养殖端规模场出栏压力较大,降价出栏现象增多,散户出栏积极性提高,市场供应宽松,屠企采购顺畅,且压价采购意愿增强。虽养殖端有一定挺价情绪,但市场整体表现供大于求,周内猪价持续偏弱震荡。周度均价环比窄幅下跌。预判短期全国大猪日度交易均价涨跌调整频率将更加频繁,4月下半月后段以及5-6月上旬期间价格回调几率将逐步提高因为2月下半月-3月份期间的“二育”猪源将进入屠宰交易时段而需求端全面进入夏季淡季的影响,6月中旬前后价格回涨几率将逐步提高,迎来季节性趋势性上涨几率提高。从全年看,虽然6月中旬前后开始猪价趋势性回涨几率将逐步提高,但2024年猪价的“高光时刻”在7月份以后出现的几率更高,在此之前猪价要出现趋势性大幅上涨的几率偏低,猪价年度均值同比上涨但要实现颠覆性大涨的概率偏低。养殖效益方面,受饲料成本继续下降影响,目前北方地区部分自繁自养场及中小散将继续处于盈利中,少部分集团大场亏损明显下降。如果5月份猪价如期出现阶段性回落将导致部分养殖场户再度回归亏损。南方地区当前及近期将依旧面临明显的亏损,全国全行业效益均值则继续亏损中。我们依旧认为6月下半月后-7月份全国养殖效益才会迎来实质性的“利好”。

农业农村部:二季度生猪养殖可能扭亏为盈

4月19日电 19日,农业农村部市场与信息化司司长雷刘功在一季度农业农村经济运行情况发布会上表示,二季度生猪市场供需关系将进一步改善,生猪养殖可能实现扭亏为盈。

雷刘功介绍,为更好适应生猪稳产保供工作的新情况新要求,前段时间,农业农村部印发了《生猪产能调控实施方案(2024年修订)》,将全国能繁母猪正常保有量目标从4100万头调整为3900万头。去年以来,在市场信号和产能调控的作用下,生猪产能高位回调。近期,市场供需关系加快改善,生猪价格连续5周回升,养殖亏损减轻。据农业农村部监测,4月第2周,全国生猪平均价格每公斤15.4元,同比上涨5.3%。

对于后期走势,雷刘功表示,近日农业农村部组织专家、行业协会和重点企业进行了专题会商。大家认为,随着生猪去产能效果的逐渐显现,能繁母猪存栏量、中大猪存栏量和新生仔猪数量都呈现下降趋势,二季度生猪市场供需关系将进一步改善,生猪养殖可能实现扭亏为盈。从能繁母猪存栏量看,3月末全国能繁母猪存栏3992万头,同比下降7.3%,相当于3900万头正常保有量的102.4%,处于产能调控绿色合理区域。从中大猪存栏量看,3月末全国规模场的中大猪存栏量同比下降3%。中大猪存栏对应2个月内的生猪出栏量,这预示着二季度的生猪上市量将有所减少。从新生仔猪数量看,2023年10月起新生仔猪数量开始减少,2024年3月止降回升。这期间,新生仔猪数量比上年同期下降4.9%。结合6个月的育肥出栏周期和消费季节性转强规律,生猪市场供应偏松的局面将在未来得到缓解。

雷刘功指出,下一步,农业农村部将着力稳产能、稳政策、防疫病,继续抓好生猪稳产保供工作。主要是三个方面:一是稳定基础产能。把住能繁母猪存栏量这个“总开关”,督促落实生猪产能调控分级责任,避免出现产能过度增加或过度下降的极端情况。二是稳定长效性政策。指导各地稳定用地、环保、金融等长效性支持政策,强化政策协同,稳定市场预期。三是强化疫病防控。加强春季猪病防控指导,特别是抓好非洲猪瘟等重大动物疫病常态化防控,强化检疫、调运、屠宰等关键环节监管,及时化解疫情风险,保障生猪产业安全、健康发展。

猪价陡变“变脸”,南北涨跌“停滞”

清明之后,猪价陷入“磨底”的周期,这也符合市场笔者的分析,毕竟,消费需求处于淡季,而天气转热进一步抑制了消费积极性,下游市场猪肉购销冷清,屠企订单新增难度较大,开工率低于徘徊。而受肥猪消费能力转差,市场对于厚膘猪肉抵触心态转强,国内标肥生猪价格走势逐步分化,大肥价格持续走低,价差进一步收窄,部分地区出现倒挂的表现,这进一步加快了生猪出栏的步伐,市场缩量挺价的心态不高!供需基本面略显偏空!

但是,随着生猪价格的走低,临近月末,市场对于月底猪价看涨的信心尚存,毕竟,在五一小长假的因素影响下,下游贸易商节前仍有采购猪肉备货的需求,而受节日利好支撑带动,屠企节前也将开启备货的周期,市场看涨后市下,养殖端中小标猪仍有缩量挺价的心态,大厂也有一定抵触降价卖猪的情绪!

因此,在多空博弈下,猪价跌势逐步趋缓,市场行情陡变“变脸”,目前,猪价呈现南北涨跌“停滞”的局面,猪价陷入“僵持”的阶段!据数据分析,4月20日,外三元瘦肉型标猪出栏平均价在14.92元/公斤,下跌0.01元,猪价呈现横盘走势,国内市场南北地区,猪价大稳小动!

其中,在湖北、山西、陕西、重庆以及贵州地区,猪价窄幅下跌0.05~0.1元,吉林报价窄幅上涨0.05元,南北地区,大部省区屠企报价涨跌“停滞”。其中,在黑吉辽地区生猪报价在14.3~14.6元,山西以及河北报价在14.95~15元,陕甘地区报价在14.65~14.9元;

在南方市场,川渝地区报价在14.7~14.8元,山东、安徽报价在15.2~15.25元,江浙报价在15.4~15.75元,两湖报价在14.95~15元,两广地区报价在15.05~15.8元/公斤!

目前,猪价横盘企稳,价格呈现涨跌“停滞”的走势,市场多空交织,一方面,养殖端看涨月底的心态尚存,市场存在一定挺价的情绪;另一方面,消费需求利好尚未兑现,屠企开工率偏低,养殖端受标肥价差影响,中大猪认卖心态尚存,阶段性屠企采购难度一般,养殖端出栏情绪一般,市场呈现一定僵持的走势!

不过,进入下周,随着假期临近,节日气氛逐步转浓,屠企节前备货需求或将增加,养殖端看涨惜售的情绪反弹,预计,猪价或将呈现弱稳偏强的走势!但是,理性来看,节前猪价或难有大幅上涨的契机,毕竟,标肥价差倒挂凸显,养殖端存在逢高卖猪的心态,猪价涨幅不宜过度看高!

12天下跌2.17%,猪价“越跌越少”,拐点来袭?

在生猪市场,进入4月份,猪价先跌后涨,清明小长假后,猪价开始承压,价格进入趋势偏弱的阶段,不过,猪价降幅相对有限,尤其是,随着月底临近,猪价“越跌越少”,市场止跌的趋势逐步显现,那么,新一轮拐点即将到来?猪价前景如何呢?今天我们就具体分析如下!

据最新数据反馈分析,4月20日,外三元瘦肉型标猪出栏平均价在14.92元/公斤,环比昨日下跌0.01元,猪价延续连降的走势,此番猪价下跌,行情连续12天呈现阴跌的走势,但是,累计降幅仅有0.33元,12天下跌2.17%,市场“阴跌磨底”的态势较为凸显,尤其是,最近两日,市场偏稳的局面逐步显现,市场面临多空的压力!

利空因素:

其一,阶段性生猪存栏体重分化,受前期压栏以及二育影响,市场中大猪存栏水平充足,养殖端受标猪与肥猪价差偏窄,部分地区出现价格倒挂的现象,肥猪压栏的不确定性风险陡增,养殖端中大猪认卖相对积极;

其二,消费支撑相对乏力。目前,终端市场白条走货冷清,下游贸易商补货需求不佳,终端商贩仍以缩量挺价为主,批发市场白条购销不畅,多地市场剩货压力尚存,屠企订单新增偏少,开工率偏低调整,样本屠企开工率在27..13%左右,减量收猪的心态较强!

其三,肥猪前景承压,市场二育缺乏信心,尤其是,养殖端担忧后市存在“屠牛”的风险,阶段性入场较为谨慎,二育分流生猪的压力减轻,屠企采购顺畅度提升;

利好因素:

一方面,养殖端大猪认价卖猪,中小表现压栏惜售较强,尤其是,阶段性饲料成本偏低,标猪压栏风险偏弱,市场看好中后期猪价的前景,挺价心态尚存,散户以及集团猪企认价卖猪心态减弱,挺价惜售的情绪有所转强;

另一方面,月末将至,消费即将迎来“小阳春”。受五一小长假利好支撑,市场看涨心态偏强,餐饮以及旅游行业或将大幅改善,下游市场多以鲜品购销为主,屠企订单有望提升,采购生猪的积极性或将改善!

因此,在多空博弈下,现阶段下生猪市场面临购销博弈的压力,由于利好尚未兑现,养殖端挺价心态一般,猪价以弱稳为主!但是,随着节日临近,在情绪引导下,猪价短暂或有小幅拉涨的契机!

但是,理性来看,由于国内冻品猪肉库存较高,养殖端中大猪压栏风险较大,节前中大猪认卖心态依然偏强,生猪供应的压力尚存,预计,月底猪价短暂拉涨后,随着屠企节前短暂备货,猪价或将再次转弱,但是,由于节日消费支撑尚存,五一小长假期间,猪价以弱稳震荡为主,节后随着消费支撑转弱,大猪压栏风险进一步增加,猪价或有趋势下跌的走势,5月份,猪价前景较差,价格或将以震荡走低为主,中下旬后,国内标猪报价或将回落至14.5元/公斤上下!

一周阅读排行