第17周周评:本周猪价环比继续下跌 但受饲料成本继续下降影响 部分地区自繁自养场及中小散继续处于盈利中

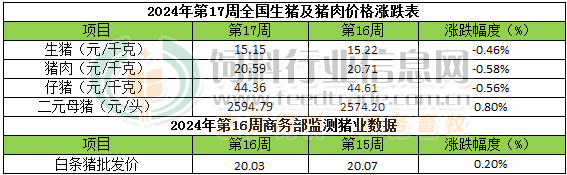

本周生猪价格为15.15元/千克,较上周下跌0.46%;猪肉价格为20.59元/千克,较上周下跌0.58%;仔猪价格44.36元/千克,较上周下跌0.56%;二元母猪价格为2594.79元/头,较上周上涨0.80%。

商务部监测数据显示,2024年4月第3周商务部监测全国白条猪批发均价为20.03元/公斤,环比上周下跌0.20%。

生猪价格:生猪价格大部下跌

本周生猪价格环比大部下跌,吉林在7.23-7.53元/斤,较上周下跌0.02元/斤,辽宁在7.10-7.40元/斤,较上周下跌0.01元/斤。北京在7.58-7.88元/斤,较上周上涨0.03元/斤。浙江在7.40-7.70元/斤,较上周下跌0.04元/斤。新疆在7.31-7.61元/斤,较上周下跌0.12元/斤。四川跌至7.00-7.30元/斤,河北跌至7.45-7.75元/斤,山东跌至7.21-7.51元/斤,河南跌至6.59-6.89元/斤,广东涨至8.13-8.43元/斤。

猪肉价格:商务部监测2024年4月第3周白条猪批发价格环比窄幅上涨。需求淡季,消费表现疲软,白条走货一般,叠加猪价持续阴跌不止,猪肉上涨乏力。

仔猪价格:农业农村部监测数据显示,上周仔猪价格环比上涨1.80%,较去年同期下跌1.70%,全国500个农村集贸市场仔猪均价为37.15元/千克。据本网统计本周三元仔猪价格44.36元/千克,受养殖端大量中小散对当前猪价上涨不及预期、不满情绪上升影响,标猪“二育”需求有所减弱,商品仔猪补栏需求也有所降温,周内仔猪价格持续偏弱震荡,周度均价环比窄幅下跌。

猪粮比价:本周猪粮比为6.5,较上周上涨0.01。玉米价格为2.33元/斤,较上周偏弱下跌,本周自繁自养亏损209元/头。国内基层种植户忙于春耕春种,玉米上量减少,饲企节前备货积极性不高,深加工企业停产检修增多,有效供应相对充足,贸易商挺价信心不足。4月下旬5月份,中国玉米库存量总体将继续下降但东北产区自然干玉米进入集中上市阶段,叠加进口玉米及替代原料供应依旧充足,而养殖及饲料生产需求端玉米月度消耗需求总量随继续增长但依旧有限,对价格的支撑力度有所恢复但依旧偏弱。预判4月下旬5月上半月期间产区玉米现货日度交易均价总体继续维持稳中小幅涨跌总体略偏弱走势为主。

行情汇总:本周猪价环比继续弱势下调。需求淡季,消费依旧疲软,批发市场白条走货一般,需求对价格支撑乏力,屠企压价收猪意愿较浓。不过随着五一小长假临近,下游市场或有集中备货的需求,支撑了养殖端挺价的情绪,部分散户惜售情绪较强。市场供需博弈态势明显,周内猪价整体弱稳调整,周度均价环比继续下跌。总体上4月后期5月上半月期间全国大猪日度交易均价涨跌调整频率将更加频繁,大涨大跌均缺乏明显基础,涨跌两难。5月下旬后段6月中旬前后价格回涨几率将逐步提高,迎来季节性趋势性上涨几率提高。从全年看,我们依旧认为虽然6月中旬前后开始猪价趋势性回涨几率将逐步提高,但2024年猪价的“高光时刻”在7月份以后出现的几率更高,在此之前猪价要出现趋势性大幅上涨的几率偏低,猪价年度均值同比上涨但要实现颠覆性大涨的概率偏低。养殖效益方面,受饲料成本继续下降影响,目前北方地区部分自繁自养场及中小散继续处于盈利中,少部分集团大场亏损面继续收窄。但如果5月份猪价如期出现阶段性回落将导致部分养殖场户再度回归亏损。南方地区当前及近期将继续面临亏损,全国全行业效益均值则继续亏损中。我们依旧认为6月下半月后-7月份全国养殖效益才会迎来实质性的“利好”。

4连降!猪价惨遭“重创”,节前上涨“梦碎”?

4月渐入尾声,五一假期即将兑现,在国内生猪市场,猪价表现不及预期,市场延续偏弱的走势,行情难觅上涨的支撑,价格反而惨遭“重创”,那么,市场发生了啥?节前猪价上涨“梦碎”?分析来了!

从机构数据分析,受屠企调价收猪,2024年4月27日,猪价下跌0.08元/公斤,外三元瘦肉型生猪报价跌至14.86元/公斤,猪价呈现“4连降”的走势,市场重心逐步下移,国内南北地区,猪价下跌范围明显增多,市场呈现普遍回落的走势,主流屠企落价幅度在0.05~0.2元/公斤!

目前,在全国样本监测的28个省市区,生猪出栏报价徘徊在14~15.8元/公斤,新疆报价最低,广东报价最高,全国生猪出栏均价与陕西、广西以及湖北地区14.85元/公斤相近,其中,在南北主流地区,黑吉辽地区报价在14.35~14.6元,山西以及河北报价在14.9~15.05元,在陕甘地区报价在14.6~14.85元。在川渝地区报价在14.6~14.7元,在江浙地区报价在15.25~15.7元/公斤,山东、安徽报价在15.1~15.15元,两湖地区报价在14.85~15.1元,河南报价在15.05元,在华南地区,两广报价在14.85~15.8元/公斤!

由此来看,4月27日,猪价呈现滑坡下跌的走势,南北地区,猪价下跌范围明显增多,市场呈现全面下挫的表现!

目前,支撑猪价下跌的逻辑如下:

其一,消费需求兑现不畅,临近过节,屠企开工率提升乏力,现阶段下样本屠企开工率在27.48%,屠企订单缺乏增量,开工率低位运行,日均采购生猪的需求有限,尤其是,受阶段性屠企毛白价差不足,屠企亏损压力较大,借势压价的心态较强;

其二,养殖端出栏相对积极!由于气温升高,肥猪需求转差,肥猪价格持续走低,标肥猪价倒挂增多,养殖端出栏相对积极,散户以及集团猪企中大猪有集中出栏的操作,而在南方市场,由于前期猪场降水频繁,生猪出栏节奏遇阻,本月出栏计划完成较差,集团猪企有一定增量卖猪的现象。但是,由于消费支撑不足,下游贸易商接货力度偏弱,多地集团猪企存在出栏难度,降价走量的现象增多!

因此,在多方利空下,由于养殖端认卖心态较强,消费利好尚未兑现,叠加,标肥价差倒挂加剧了二育入场谨慎的情绪,而南方地区此前强降雨过后,猪场疫病风险增多,市场卖猪情绪较强,猪价呈现持续走低的局面!

而对于猪价前景,理性来看,临近五一,部分地区,由于养殖端出栏压栏不大,市场存在一定挺价的心态,而随着节日临近,下游商超以及批发市场活动增多,下游白条走货需求或将提升,屠企节前仍有小幅提升开工率的契机,预计,猪价短暂仍有上涨的预期,但是,由于市场猪肉供应相对充足,养殖端中大猪出栏积极,猪价反弹的空间或将极为有限!重点关注集团猪企出栏水平以及屠企开工率的变化!

一季度产能下滑后,4月份猪价又缓跌,超长猪周期拐点在哪里?

农业农村部最新监测数据显示,2024年第16周(即2024年4月15日-4月19日),全国16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤19.90元,同比上涨11.8%,但较上周涨幅收窄0.3个百分点。

与此同时,农业农村部数据显示,该周国内瘦肉型白条猪肉出厂价格环比微跌。散养户和规模养殖场因担忧后市而积极出栏大体重生猪,而随着天气转热,大体重生猪(140公斤以上)的需求量减少,生猪价格下跌。

农业农村部指出,猪肉终端消费仍显不足,加之低价冻品猪肉进入市场对鲜品白条猪肉销售产生不利影响。供增需减带动4月份猪肉价格微跌。

此外,中国大宗商品市场分析机构卓创资讯分析师马丽媛指出,2024年4月国内白条猪肉及分割品价格呈现缓跌走势。据统计,截至2024年4月24日,全国瘦肉型白条猪肉成交均价19.12元/公斤,较月初下跌2.65%,较去年同期上涨2.91%。

不过与4月份相比,此前的2024年一季度,生猪价格曾一度迎来了阶段性的上涨,市场为此讨论激烈。那么随着生猪去产能效果的逐渐显现,生猪价格是否迎来拐点,何时迎来拐点?

稍早前的4月16日,农业农村部明确指出,随着生猪去产能效果的逐渐显现,能繁母猪存栏量、中大猪存栏量和新生仔猪数量都呈现出明显的下降趋势。

据农业农村部数据,截至一季度末,全国生猪存栏40850万头,同比下降5.2%;一季度全国生猪出栏19455万头,下降2.2%,猪肉产量下降0.4%。

国家统计局副局长盛来运表示,生猪价格有望在低位温回升。

不过,值得注意的是,一季度生猪出栏下滑也与2023年四季度国内生猪疫病加重,以及春节前生猪集中出栏有关。

此外,一季度生猪出栏同比下降2.2%,而猪肉产量同比仅下降0.4%。因此农业农村部也指出,一季度行业整体压栏增重,使得生猪出栏体重同比上升,基本对冲了生猪出栏量的下滑,使得猪肉产量总体基本持平,相对稳定。因此,二季度生猪养殖主体还是要密切关注前期压栏生猪出栏释放对供应端的压力。

就猪价的拐点,中国农业科学院北京畜牧兽医研究所研究员朱增勇告诉界面新闻,其实更多是猪价形势好转的拐点,从猪价低迷进入常态波动的转变,从全行业亏损进入行业正常盈利区间,但并非是周期性持续上涨的拐点。

朱增勇进一步解释,能繁母猪降至4000万头以内,产能就已经接近供需基本平衡。拐点不是说猪价一定要持续上涨才叫拐点,产业进入良性循环,例如养殖有一定利润,猪肉供应充足、肉价适宜,从产业低迷进入产业良性循环,这也是一个拐点。

布瑞克·农产品集购网高级分析师徐洪志对猪价的拐点有另外的看法,他表示猪价还没有到拐点,至少是依据不够充分。

徐洪志分析,目前生猪存出栏虽然是同比下降的,但去年同期本来就是供需过剩的状况,仅凭存出栏同比小幅下降来判断猪价拐点已经到来,依据不够充分。而且决定猪价的最直接还是猪肉供应量,猪肉产量按统计局数据只同比下降0.4%,还说明不了太多问题。

徐洪志还指出,其次,除了猪肉以外,其他肉蛋奶产量全都是增长的,猪肉在肉类供给结构中的地位有明显下降,这意味着替代消费对猪肉价格的影响作用会有所增强。换言之,牛羊肉和禽肉等的增量会填补猪肉的减量,从而抑制猪价的上涨。

布瑞克·农产品集购网预预测,后期猪肉价格走势会在一个相对去年更高一点的区间反复震荡磨底,不太可能不间断地一直涨上去。

此外,卓创资讯指出,结合上游产能及前期猪病等因素综合推算,5-6月适重猪源较前期减少。但由于3月开始市场压栏惜售及二次育肥现象增多,5月为大猪集中出栏时期。考虑业内有一定看涨预期,养殖端不乏有继续压栏至6月份的可能。整体来看,预计5月鲜品猪肉供应或相对充裕,6月供应环比有所降低。

普遍看涨,猪价却迟迟难以翻身上涨,发生了啥?

4月渐入月末,最近几日,国内生猪市场呈现弱稳的局面,价格重心略有下移,这让养殖户有些无奈,毕竟,在普遍看涨之下,猪价却迟迟难以翻身上涨!那么,市场发生了啥?

个人认为,目前,猪价以横盘为主,市场多空相对交织,具体分析如下:

利好因素:一方面,进入月末,本月集团猪企出栏相对顺畅,养殖端月末出栏压力不大,集团猪企有一定挺价惜售的情绪,这对于市场情绪有较强的支撑,尤其是,散户猪场对于猪价前景的乐观,中小标猪认卖心态偏弱,压栏惜售的心态较强!

另一方面,月末将至,消费需求或将短暂迎来“小阳春”,尤其是,受节日效应影响,五一小长假,居民家庭消费以及餐饮旅游行业或将大幅回升,猪肉销量水平或将明显改善,下游贸易商节前或有集中备货的需求,主流屠企也有增加屠宰量备货的操作!

叠加,目前,国内玉米行情低迷,山东部分企业玉米报价跌至1.1元/斤,饲料成本进一步下降,养殖端压栏风险有所减轻,挺价的心态或将增强!

利空因素:①、节后效应尚未体现,下游白条购销节奏缓慢,国内屠企订单新增偏少,开工率低位运行,样本屠企开工率在27.2%左右,主流屠企日均采购尚能维持正常开工,提价保量的心态偏弱;

②、屠企亏损幅度较高,目前,国内“毛白”价差水平不足5元/公斤,屠企头均屠宰亏损幅度或将在60~80元,屠企采购猪源难度不大,压价收猪的心态尚存;

③、肥猪价格偏弱,国内消费市场对于肥膘白条接货力度转差,大肥前景不佳,市场存在后市“屠牛”的风险,养殖端中大猪压栏积极性偏弱,认卖心态尚存!

④、标猪价格坚挺,二育入场信心不足,阶段性游资抄底积极性不高,屠企主动进行分割入库的积极性较差!尤其是,当前,屠企冷冻猪肉库存较高,冻品猪肉或将对鲜品有较强的压力!

因此,基于市场多方因素,猪价反弹承压,据数据分析,受屠企调价收猪,预计,4月26日外三元瘦肉型生猪价格维持,猪价大稳小动,零星涨跌调整,全国外三元瘦肉型生猪出栏均价在14.94元/公斤,环比昨日下降0.02元/公斤,猪价延续连降的走势!

不过,理性来看,虽然,月底猪价上涨空间或将有限,但是,仍有仍有短暂偏强的契机,重点关注集团屠企开工率的变化!

一周阅读排行