数据点评:

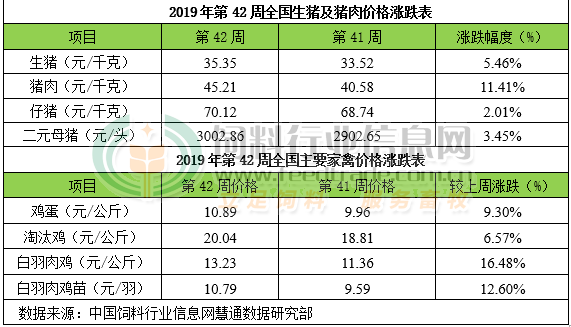

1)猪业:本周生猪价格为35.35元/千克,较上周上涨5.46%;猪肉价格为45.21元/千克,较上周上涨11.41%;仔猪价格为70.12元/千克,较上周上涨2.01%;二元母猪价格为3002.86元/头,较上周上涨3.45%。

猪价持续明显上涨,吉林在17.60-17.90元/斤,较上周上涨1.78元/斤,辽宁在17.70-18.00元/斤,较上周上涨1.85元/公斤。北京在18.50-18.80元/斤,较上周上涨1.94元/斤。浙江在19.40-19.70元/斤,较上周上涨0.58元/斤。新疆在16.00-16.30元/斤,较上周上涨0.25元/斤。四川涨至18.90-19.20元/斤,河北涨至18.00-18.30元/斤,山东涨至18.30-18.60元/斤,河南涨至18.20-18.50元/斤,广东涨至20.60-20.90元/斤。

玉米价格为1.90元/公斤,较上周基本持平。本周猪粮比为18.57:1,较上周上涨0.96。本周自繁自养盈利2678.68元/头,较上周盈利增加215.57元。生猪及猪肉供应仍紧缺,生猪价格继续大幅上涨。企业及养殖场、户将育肥猪转种,加之大猪二次育肥进一步加剧生猪及猪肉供应紧张局面,屠宰企业收猪难度较大。同时,猪肉价格随生猪价格不断上涨,部分地区在短短几天内,猪肉零售价上涨12-16元/公斤,居民消费明显偏向家禽及水产品,猪肉需求并未随气温下降出现明显增长的迹象,反而低于往年同期消费水平,屠宰企业面临成本及销售的双重压力。不过这并未能阻碍猪价上涨的步伐,目前全国生猪均价已涨至36元/公斤以上。另外,海关总署公布9月猪肉进口量为16.18万吨,1-9月总进口量132.57万吨,超18年全年进口量13.29万吨。我们预计近期及后期生猪及猪肉供应紧缺将呈递进式加剧,生猪及猪肉价格易涨难跌。

2)禽业:本周鸡蛋价格10.89元/公斤,较上周上涨9.30%。本周鸡蛋价格持上涨。最近冷空气肆虐,近两周我国气温由北向南转移,大部分地区已经进入初冬;但目前蛋禽依旧产蛋旺季尾声,鸡蛋供应基本充足,受肉禽价格再度快速大涨带动,鸡蛋锁链式适度跟调,本周蛋价先涨至今日有所回调,目前贸易商补货积极性并不高,观望为主;但随着主产区养殖蛋禽产蛋旺季提前结束脚步加快,鸡蛋供应将进一步下降,另外临近双11促销,预计鸡蛋价格回调风险会逐步缩小,蛋价易涨难跌的几率将进一步提高。

本周淘汰蛋毛鸡价格20.04元/公斤,较上周上涨6.57%。本周淘汰蛋毛及价格高位上涨。本周可淘汰老鸡存栏量依旧略显偏紧,出栏量偏低,受整个肉禽产品持续快涨带动,支撑淘汰蛋毛鸡价格涨幅再度扩大;随着产蛋旺季的逐步结束,局部地区选淘工作的展开,预计短期内淘汰蛋毛鸡价格或有阶段性回调的风险,但淘汰蛋毛鸡适度看涨的趋势仍不改变。

本周白羽肉毛鸡价格13.23元/公斤,较上周上涨16.48%。本周白羽肉毛鸡价格持续上涨。目前节后补栏恢复已经是第三周,适重肉毛鸡存栏量依旧略显偏紧,出栏量偏低,屠宰企收购难度增加,各种品种结合收购,出货价格适度上调,冻品价格跟涨,中下游商家高价抵触声一片,但没办法,受猪肉偏紧局面的再度加深,肉价持续快速上涨带动,产业链都相扣,鸡、鸭肉替代持续,支撑肉禽价格持续上涨,因此我们预计白羽肉毛鸡价格继续看涨的大趋势仍旧不变;但随着节后养殖补栏的持续恢复,到11月出栏量会有所缓解,预计白羽肉毛鸡价格进入11月中上旬左右会出现段时间阶段性回调整理现象。

本周鸡苗价格10.79元/羽,较上周上涨12.60%。本周白羽肉鸡苗价格持续上涨。受养殖场场肉毛鸡出货较快,养殖户后续补栏情绪偏高,而种蛋孵化出苗量相对偏低,鸡苗市场供应不求,预计白羽肉鸡苗短时间看涨的大趋势依旧不变;不过随着养殖户补栏的高潮的进一步下降,预计白羽肉鸡苗价格进入阶段性回调的风险也会逐渐扩大。

一周阅读排行