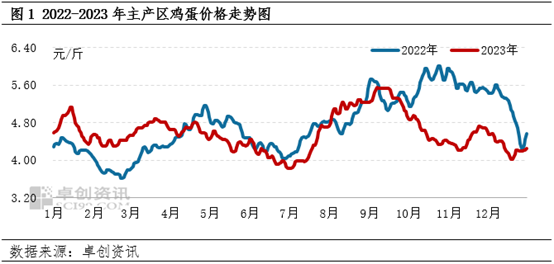

2023年鸡蛋价格同比下滑

2023年全国主产区鸡蛋年均价为4.59元/斤,同比跌幅3.77%,主要受供略大于求影响。年内鸡蛋价格先降后涨再降,上半年鸡蛋价格高开低走,一季度蛋价高位调整,蛋价处于近十年同期高位,二季度高位下滑,7月初蛋价降至年内最低值3.82元/斤。三季度进入需求旺季,蛋价持续走高,9月13日鸡蛋日均价涨至5.54元/斤,为年内最高值。9月中旬及四季度蛋价涨跌调整,价格同比跌幅较为明显。

存栏增加 鸡蛋供应充足

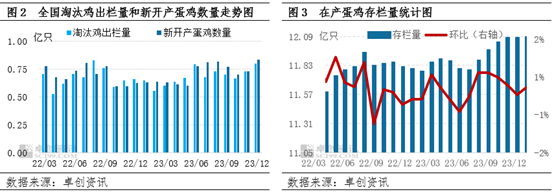

鸡苗销量增加。2022年鸡蛋价格同比增幅10.67%,蛋鸡养殖盈利可观,单斤鸡蛋盈利0.82元。由于2022年蛋鸡养殖盈利良好,2023年养殖单位补栏积极性明显提升,2023年代表企业鸡苗销量50872万羽,同比增幅9.58%,全年来看,月度鸡苗销量处于近几年高位。4月份天气转暖,进入补栏旺季,代表企业鸡苗销量达到4597万羽的年内最高值。随着温度上升,加上南方进入梅雨季,育雏难度大,养殖单位补栏谨慎,6月份代表企业鸡苗销量降至3814万羽的年内最低值,较高点减幅17.03%。

淘汰鸡出栏量减少。根据养殖周期推算,2023年淘汰的蛋鸡是2021年7月-2022年6月补栏的鸡苗。受高饲料、高成本影响,养殖单位上苗积极性不高,导致2023年适龄待淘蛋鸡数量有限。另外,2023年养殖盈利可观,淘鸡积极性不高,惜售延淘现象普遍,从淘汰日龄来看,2023年平均淘汰日龄大多在520天以上。2023年样本地区淘汰鸡出栏量2713.48万只,同比减幅1.10%。

存栏量恢复性增加。新增产能增加而淘汰产能下降,2023年在产蛋鸡存栏量恢复性增加,年内平均存栏量11.92亿只,同比增幅1.53%,鸡蛋供应量充足,对蛋价的支撑作用减弱。

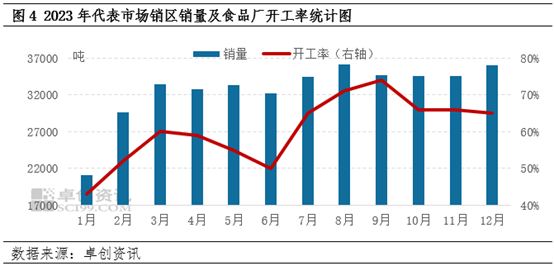

需求有所好转

2023年餐饮、旅游逐渐恢复,鸡蛋需求量恢复性增加。2023年销区代表市场鸡蛋销量392478.30吨,同比增幅5.91%。食品厂开工率也有所恢复,2023年样本食品企业开工率在50%-65%之间,高于近三年的水平,但是依然没有恢复到2020年之前。整体来看,2023年鸡蛋需求虽有好转,但整体不及预期。

预测:2024年鸡蛋价格重心或下移

近几年新建、扩建现象普遍,预计2024年在产蛋鸡存栏量仍呈增加趋势,产能将继续释放,鸡蛋供应压力进一步加大。市场需求虽仍然有增长预期,但好转有限,鸡蛋供大于求矛盾延续,预计2024年鸡蛋年均价将同比下跌。

鸡蛋供应充足。从新增产能来看,2024年1-6月新开产的蛋鸡是2023年9月到2024年2月补栏的鸡苗,此阶段养殖单位整体补栏积极性较高,样本企业鸡苗销量维持在4300万-4450万羽,鸡苗销量同比增幅15.34%,2月份正值春节补栏量或稍降,上半年新开产蛋鸡数量或整体增加。从淘汰鸡出栏来看,截止到2023年12月底,450天以上待淘蛋鸡占比8.94%,低于10%-15%的正常水平。加之养殖单位在春节前集中淘鸡,春节后待淘蛋鸡数量有限,因此2024年上半年淘汰鸡出栏量或不及新开产蛋鸡数量,预计在产蛋鸡存栏量或整体增加。下半年养殖单位或在中元节、中秋节等节日前集中淘鸡,结合前期补栏量及养殖周期,下半年存栏量有下降预期,但降幅有限,下半年存栏量依然处于12亿只以上,鸡蛋供应量充足,供应面对蛋价将形成压制作用。

需求有好转预期。2024年餐饮及旅游或继续好转,居民消费能力或继续提升,对鸡蛋需求形成利多支撑,食品企业生产有望继续恢复,因此2024年鸡蛋整体需求或有所增加。年内需求或维持季节性规律。2月春节假期,批发市场休市、食品厂放假,需求降至年内低点。3-4月份需求逐渐恢复。6月份高温、南方进入梅雨季节,鸡蛋易出现质量问题。三季度学生开学、中秋带动,需求进入全年旺季。国庆节后需求转弱,11-12月份略有好转。

综上所述,2024年鸡蛋供应压力继续加大,需求有好转预期,需求端的好转幅度或不及供应端的增幅,预计鸡蛋价格重心或将下移,年均价同比降低,年内多数月份鸡蛋价格或低于2023年同期。年内蛋价走势维持季节性规律,最低价或出现在6-7月份,预计鸡蛋价格在饲料成本线上下,最高价或出现在9月份中秋节前。

一周阅读排行