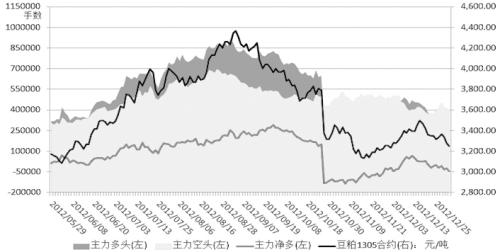

豆粕 3170元/吨有一定支撑

受南美大豆丰产预期影响,中国方面再度取消31.5万吨的美豆船货。主要机构预计美豆单产将被再度上调,外盘持续走弱。连豆粕1305 合约上周跟随外盘走低,成交极不活跃。持仓方面,截至1月4日,虽上周仅有两个交易日,但M1305合约前20位主力多头减仓2.9万张,主力空头亦部分获利了结1.5万张,净空继续增加1.4万张,至4.5万张。从持仓的变化来看,空方继续保持优势,不过加仓也较为谨慎。本周将发布USDA供需报告,市场预期该报告利空美豆。技术上,连豆粕1305合约在3170元/吨一线有一定支撑,操作上建议空单继续谨慎持有。

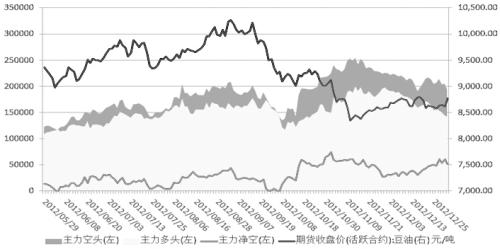

豆油 上方承压较重

连豆油上周表现强于豆类整体,周五在宏观面利好和外盘油脂带动下出现较大涨幅,但Y1305合约上方仍承压于60日均线,国际宏观面的利好未能助其顺利突破这一长期压制,豆油上方仍有较强抛压。主力合约持仓方面,截至1月4日,Y1305合约前20位空头持仓较前一周减少1万张,多头则减少0.8万张,使前20位主力净空微减0.2万张。可以说,整体上持仓和各席位变化不大。国际宏观面短期的利多对豆油的提振作用有限,现货市场的高库存始终压制豆油合约上主力的做多意愿,加之1月份报告临近,料本周观望气氛依旧,期价将以振荡为主。操作上,建议投资者本周继续以振荡思路操作,短线参与,Y1305合约上方重要压力位在8840元/吨一线。

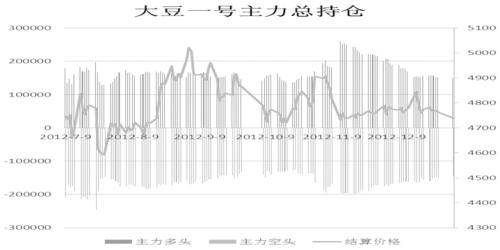

大豆 下挫空间有限

受国家收储支撑,连豆继续大幅下挫的概率较低。11月中旬以来,每逢盘面出现一定幅度的下挫,均会迎来大规模的平仓,可见投资者并不认同过分的下挫,操作上可以采取长期的逢低买进策略。持仓结构方面,连豆主力多头上周五增仓2909张,主力空头增仓3896张。截至1月4日,主力多头总持仓占比为34.7%,主力空头总持仓占比为33.8%。多头方面,上周末浙江大越期货增仓2602张,大连良运期货减仓1281张,而空头方面,国投期货增仓1212张。

一周阅读排行