【导语】在8月供需报告意外下调24/25年度美豆产量预估后,市场对供应端变化较为关注。8月中旬以来,美豆的干旱面积连续2周环比递增,对美豆期货价格形成上涨支撑。国内豆粕现货基差价格震荡回升,库存数据显示豆粕的供应压力高峰期或许已过,卓创资讯预计9月份全国豆粕现货均价逐步回升。

美豆干旱面积增加 天气对美豆期货形成上涨支撑

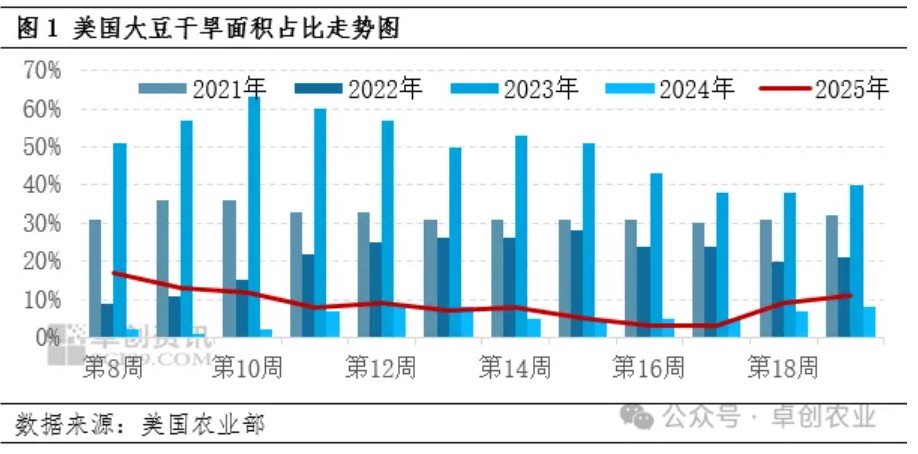

24/25年度一直以来风调雨顺的天气,在8月份和供需报告一起,出现了超出市场预期的波动。美国农业部的数据显示,美豆干旱面积占比数据,8月中旬以来连续2周环比递增,从前期低点3%涨至9%再涨至11%。干旱增加可能会导致美豆产量预估再度下调,从而对美豆期货价格形成上涨动力。从美豆期货的走势看,8月15日CBOT美豆11月合约收盘价格为1042.75美分/蒲式耳,截止到8月29日,该合约收盘价格为1052.75美分/蒲式耳,涨幅1%。

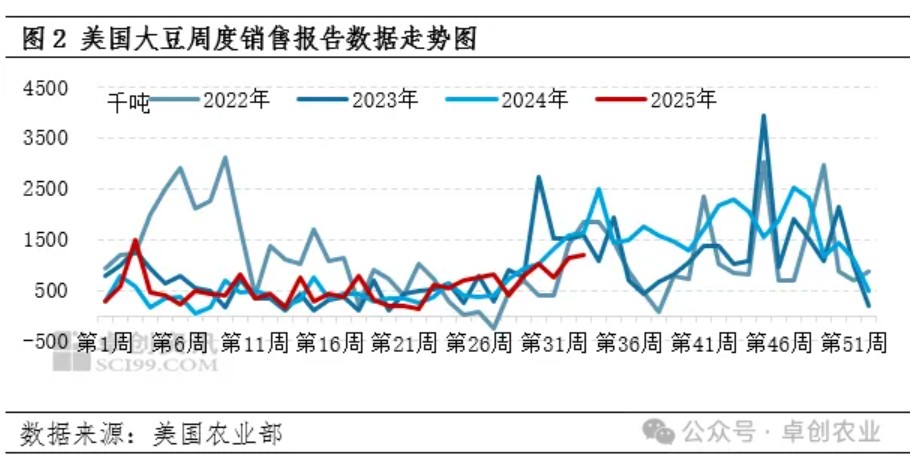

美豆期货价格在8月下旬的上涨,除了单个天气因素的支撑以外,需求端意外表现较强。美国农业部数据显示,8月前3周销售量逐步增加,截至8月21日当周数据为118.34万吨。在中国买家缺席的情况下,美豆销售数据表现好于市场预期,买家主要集中在欧盟和东南亚、墨西哥。因此,需求端对于美豆价格同样形成上涨支撑。

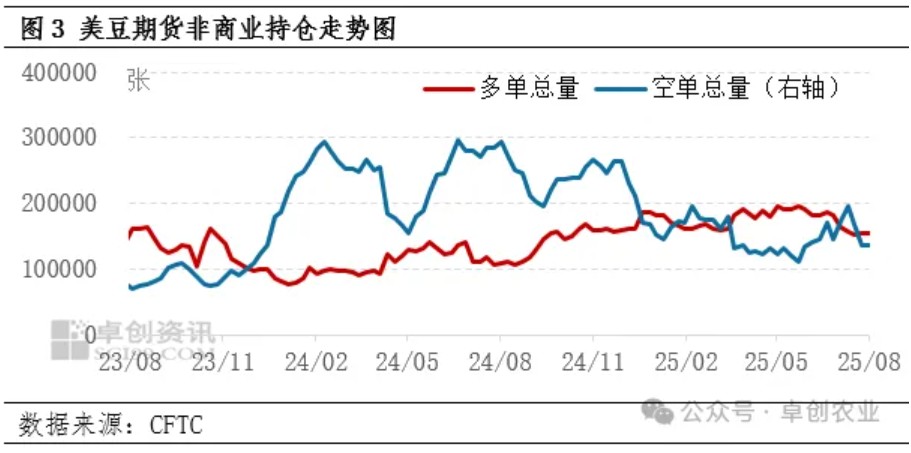

从期货市场数据看,近期美豆的非商业持仓多空均以减仓为主,其中空单减持量较多。截至8月26日,多单总量环比减持1922张至15.38万张,空单量环比减持365张至13.56万张。多空双方均在1050美分/蒲式耳附近减持,说明对该价位分歧较小,后期等待新的驱动,卓创资讯预计美豆期货9月震荡上涨至1100美分/蒲式耳附近。

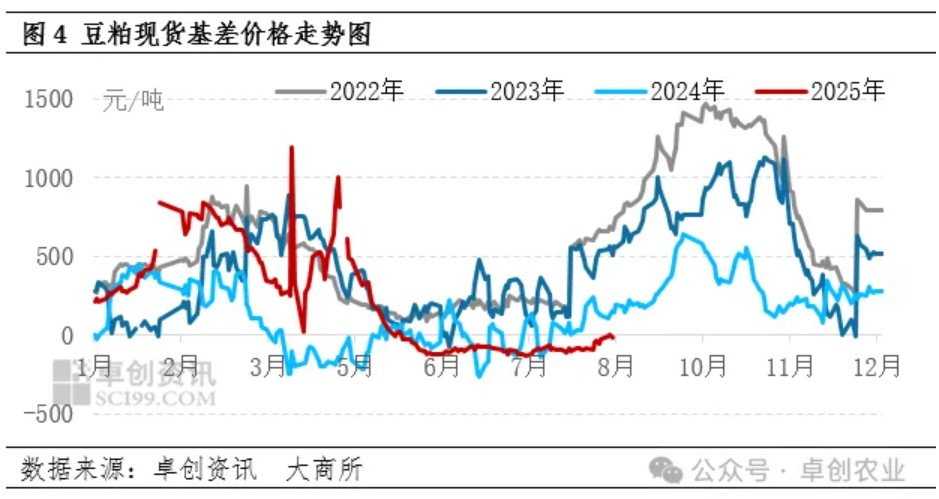

豆粕现货基差上涨 油厂库存压力有所减轻

豆粕现货基差价格近期震荡走高,一方面是期货价格受到进口大豆拍卖以及中美谈判的影响,价格下跌较快。但现货市场跟跌动力不足,市场在经历接近2个月的催提货后,上游企业的库存压力有所缓解,而随着市场对四季度的原料预期维持偏紧张的判断,逢低点价甚至拿一口价的意愿较强,因此现货基差价格近期震荡走高,现货的供需基本面没有进一步宽松的迹象,这对于基于M01合约的四季度豆粕现货价格来说,形成上涨的支撑。

从企业的库存数据看,豆粕库存暂时止住上涨动力。卓创资讯数据显示,截至8月23日,大豆压榨企业的豆粕库存为99万吨,大豆原料库存为667万吨。上游企业的持续催提,以及前期基差合同的持续执行,均有效缓解了企业的库存压力,而随着豆粕库存的止涨,市场对豆粕供应端的宽松预期同样有所回落。

综上,美豆产区的天气在近期有所变化,干旱面积的抬头,使得市场重新对今年的美豆产量预估有所担忧,叠加美豆需求端数据的好于预期,美豆期货预计在9月震荡走高;国内豆粕的宽松压力,在油厂库存止涨的背景下,在现货基差价格从贴水转为平水的情况下,压力将有所减弱,卓创资讯预计9月豆粕现货价格将逐步上行至3200元/吨附近。

一周阅读排行