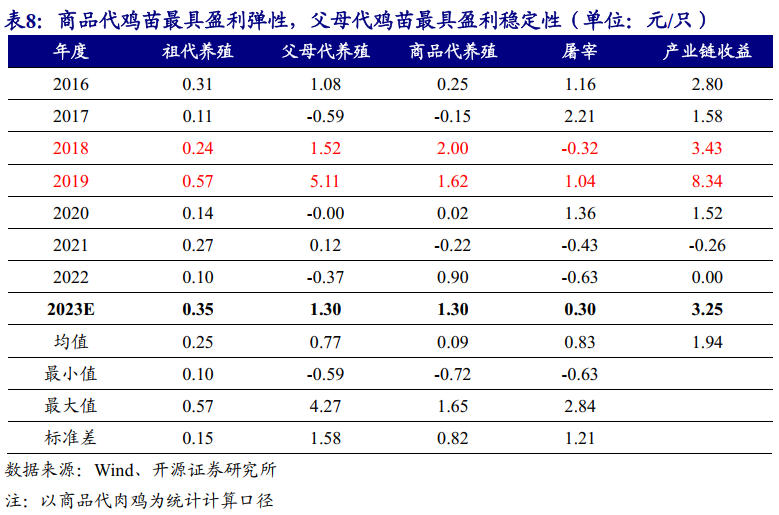

对比2018-2019年鸡周期景气年份产业链盈利情况,行业景气高位产业链各环节均保持较好盈利。产业链盈利弹性角度看,父母代养殖(产品:商品代鸡苗)>屠宰>商品代养殖>祖代养殖(产品:父母代鸡苗)。

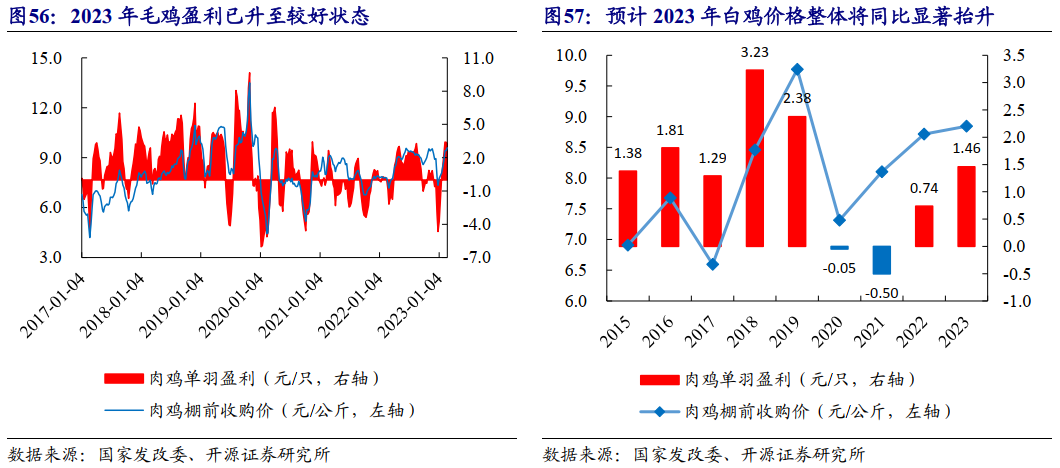

春节后商品鸡价格出现反季节上涨,行业已处于较好盈利状态。截至2023年2月22日,肉鸡棚前收购价9.6元/公斤,只均盈利3.3元/公斤(规格:2.5kg/只)。年后毛鸡价格出现提前上涨,主要系消费需求同比改善,12月父母代种鸡停孵叠加部分强制换羽导致春节后毛鸡供给量收缩。

父母代强制换羽导致毛鸡供给收缩节点提前。祖代种鸡引种受限状况下,2022年11月在产祖代存栏量下行,理论层面2023年7月将出现商品代肉鸡供给下滑。但由于2022年引种短缺对行业2023供给收缩的确定性,部分养殖主体在2022年12月至2023年1月进行父母代强制换羽,因此2-3月商品鸡供应量或基于父母代换羽出现前置性收缩,继而驱动短期毛鸡实现盈利。此外,若2023年毛鸡价格能够持续保持盈利则验证白鸡消费需求抬升对2022年行业130万套在产祖代的承接能力,为后期毛鸡盈利持续性改善提供支撑。

伴随产业链下游毛鸡盈利,周期发展逐渐由上游盈利转向全产业链盈利。对比2018-2019年鸡周期景气年份产业链盈利情况,行业景气高位产业链各环节均保持较好盈利。产业链盈利弹性角度看,父母代养殖(产品:商品代鸡苗)>屠宰>商品代养殖>祖代养殖(产品:父母代鸡苗)。但父母代养殖产能在周期后期或面临出栏缩量对整体盈利能力的限制。产业链盈利稳定性角度看,上游祖代场能够保持全周期盈利,下游商品代养殖及屠宰一体化企业能够较好平抑下游盈利波动。

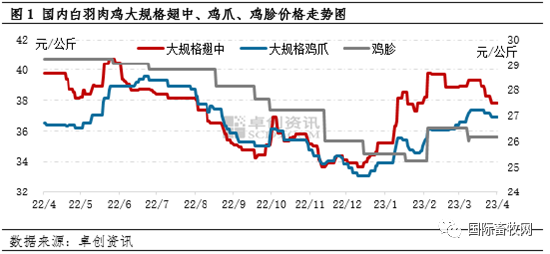

4月份白羽肉鸡产品价格跌多涨少

2023年一季度国内白羽肉鸡翅中、鸡爪、鸡胗的价格呈现震荡上行走势,进入4月逐步回落。据卓创资讯统计,截至4月22日,4月份以上三种产品均价分别为38.60元/公斤、37.17元/公斤、26.15元/公斤,相较于3月分别下跌1.46%、上涨2.09%、下跌1.13%。

主要原因是上游原料毛鸡价格明显下跌,经销商补货需求减弱,翅中、鸡胗类产品出货节奏放慢,加之产品供给量提升,均利空市场;爪类产品市场需求较好,且国外禽流感严重,进口爪类产品供应下降,供弱需强的市场关系推动爪类产品价格上涨。

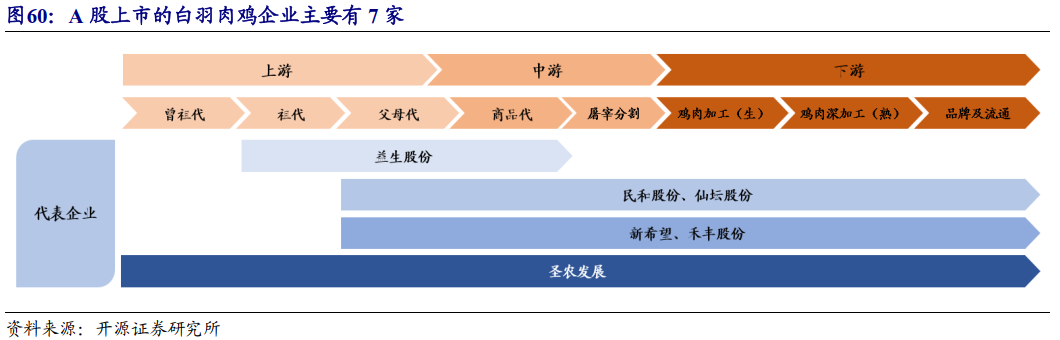

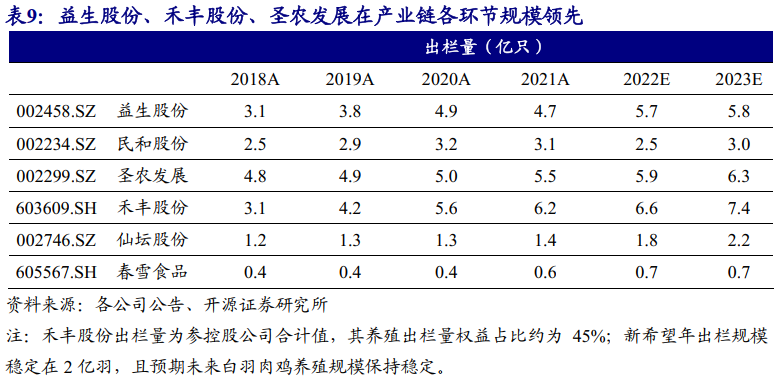

国内A股上市白羽肉鸡企业主要有7家,分别为益生股份、民和股份、圣农发展、仙坛股份、春雪食品、禾丰股份、新希望。从产业链覆盖角度看,益生股份主要覆盖祖代种鸡和父母代种鸡养殖环节,民和股份主要覆盖父母代鸡养殖环节,仙坛股份主要覆盖下游商品代养殖及屠宰;禾丰股份、新希望覆盖父母代养殖到屠宰环节;圣农发展则具备产业链全环节覆盖能力。

圣农发展:白羽肉鸡龙头振翅腾飞,产业链上下游优势国内领先

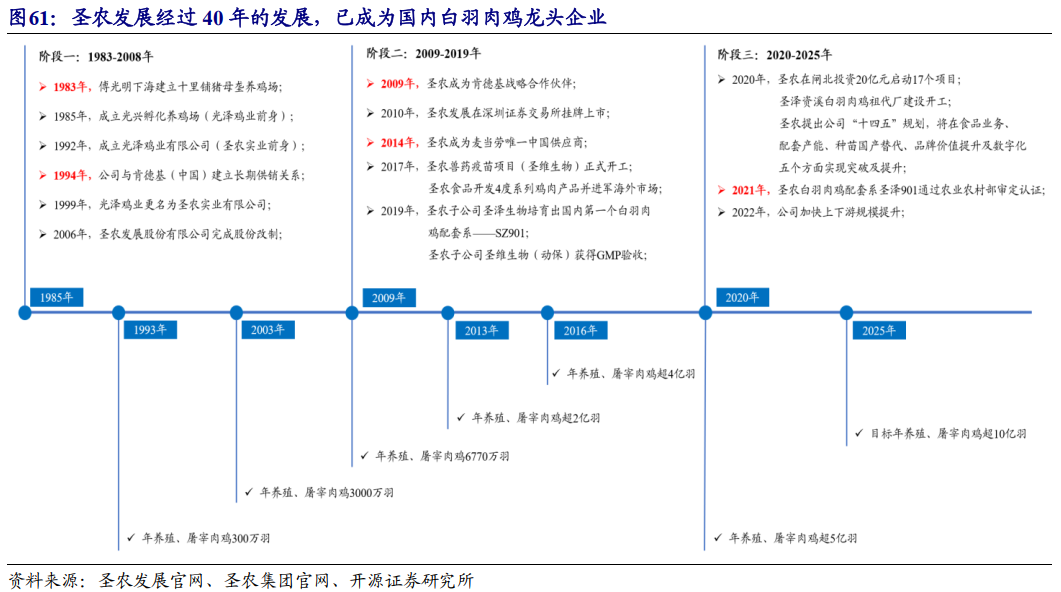

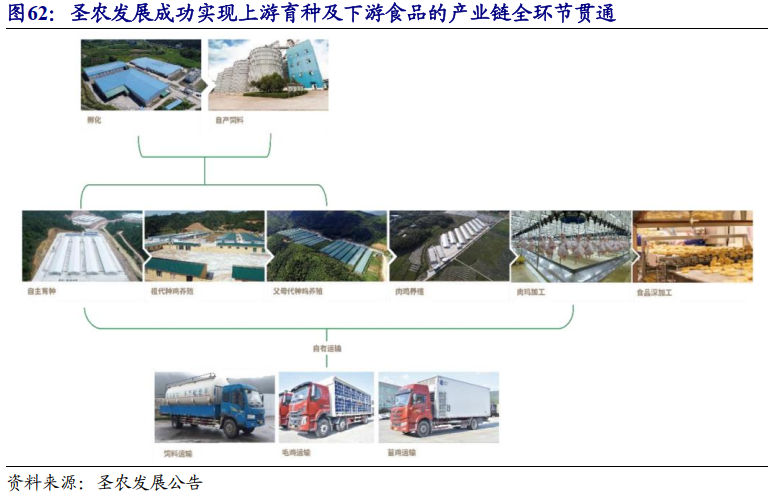

圣农发展是国内白羽肉鸡行业龙头企业。公司起步于国内白羽肉鸡产业发展的初期阶段。经过40年的发展公司已成为中国白羽肉鸡行业产业链最完整的企业。2021年公司肉鸡养殖及屠宰超5.5亿只,约占国内白羽肉鸡年出栏量的8.5%。公司未来发展方向将由全产业链向全食品领域转向,整体经营格局将涵盖农牧、食品餐饮、物流、投资、配套产业等领域。

圣农发展具有国内最完整的白羽肉鸡产业链。近年来,公司借助自主育种白羽肉鸡配套系“圣泽901”,成功打破我国白羽肉鸡种源完全依赖进口的局面;此外,公司通过收购圣农食品,积极开拓产业链下游的食品板块,鸡肉深加工制品销售规模及自主品牌鸡肉制品销售规模呈现逐年快速提升。

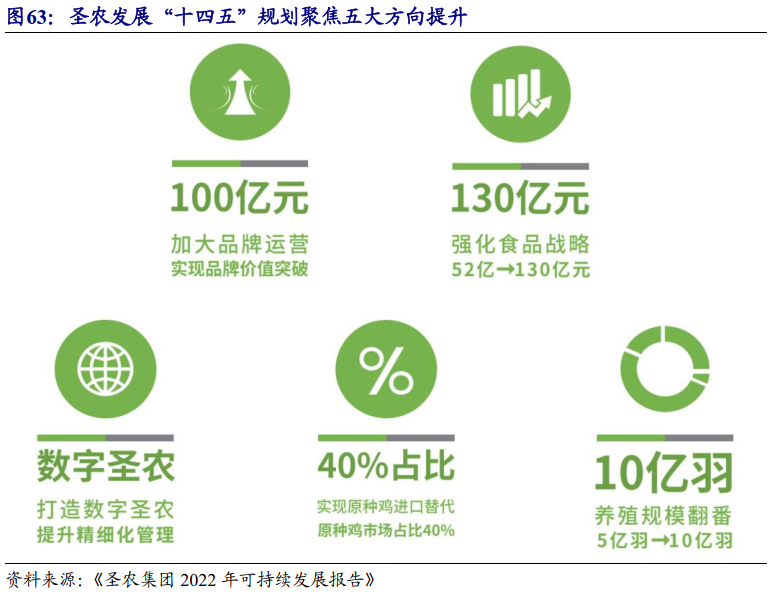

公司“十四五”期间将致力成为一流的世界级食品企业。公司发展驱动聚焦五个方面,即打造“最强圣农、最大规模、最低成本、最优渠道、最强品牌。

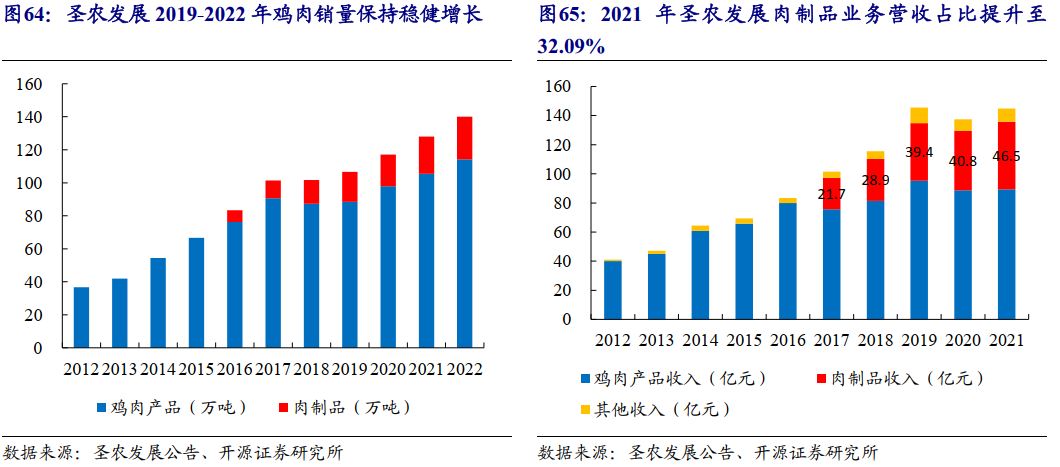

公司的主要产品是分割的冷冻鸡肉以及深加工肉制品。2022年公司鸡肉销量114.11万吨,销售鸡肉深加工制品25.99万吨,分别同比增长8.3%、4.4%。上市公司肉鸡养殖规模保持稳健增长。公司肉制品业务收入占比持续提升,2021年公司肉制品业务营收46.46亿元,营收占比32.09%。

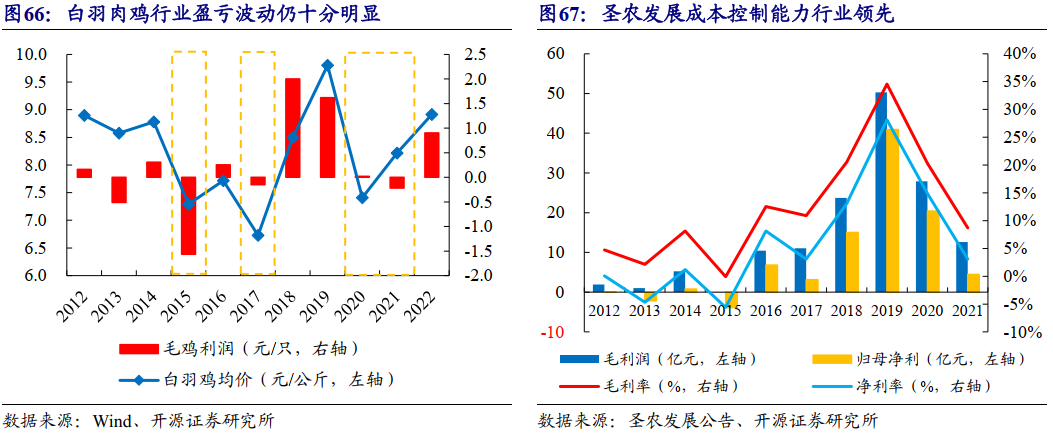

圣农发展成本控制能力行业领先。白羽肉鸡毛鸡利润波动性明显,其价格受供需关系影响,成本则主要由鸡苗价格及饲料成本组成。2016年后公司持续保持盈利状态,公司基于全产业链一体化优势,业绩周期抗压能力显现。

公司种苗业务迎“国产化替代”窗口。《全国肉鸡遗传改良计划(2014-2025)》指出到2025年,培育肉鸡新品种40个以上,其中白羽快长型肉鸡2~3个白羽肉鸡新品种;白羽鸡商品鸡42日龄体重2.8千克以上,料重比1.70:1以下,成活率95%以上;综合指标有一项以上优于进口品种。公司“圣泽901”白羽肉鸡配套系于2021年末获得农业农村部批准,取得对外销售资格,“圣泽901”成为我国第一批具有自主知识产权的白羽鸡品种。而当下,我国正面临海外禽类疫病所导致的引种排期压力,为国产种鸡实现“国产替代”创造较好窗口。

2023年2月23-24日,圣泽生物主办“第一届圣泽901高峰论坛”。包括圣农发展、凤祥、民和股份、新希望六和、新大成、仙坛股份、大象农牧、龙海在内的近五十家国内白羽肉鸡行业企业代表出席本次论坛。会议期间圣农发展展示了基于圣农发展1600万套父母代种鸡,16亿羽肉鸡在用的数据,介绍“圣泽901”的综合性能优势。公司成立圣泽901俱乐部以积极推进与肉鸡企业的种苗合作。

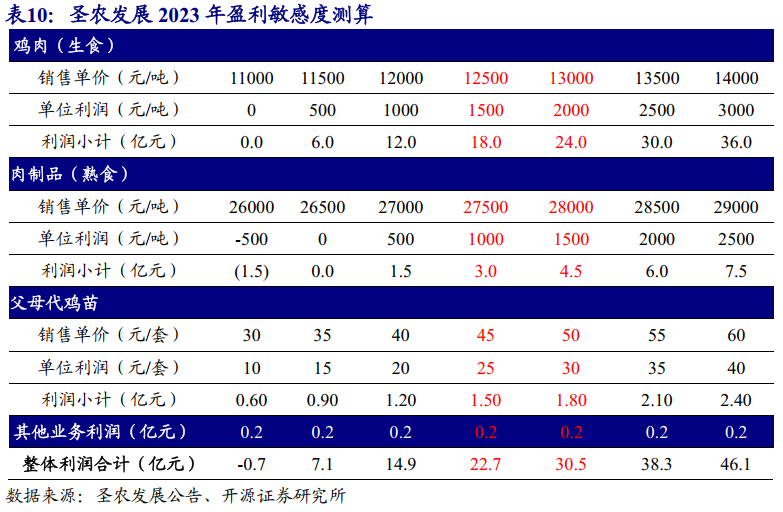

公司预计2023年肉鸡出栏量将接近6亿羽,基于此,我们预计公司鸡肉(生食)销量将突破120万吨,肉制品(熟食)销量将突破30万吨。公司现有父母代产能1600万套/年,预计2023年外售父母代种鸡600万套,基于公司各产品销量进行公司业绩-价格敏感度测算。

禾丰股份:养殖与屠宰产能配套率大幅提升,高成长预迎业绩释放

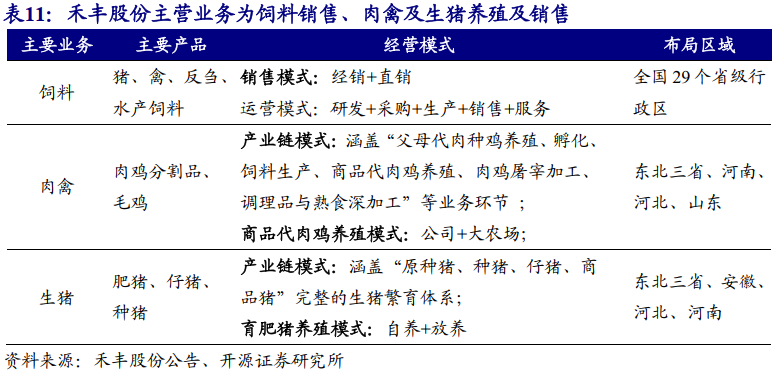

禾丰是国内知名的大型农牧企业,主要业务包括饲料及饲料原料贸易业务、肉禽业务、生猪业务,同时涉猎动物药品、养殖设备、宠物医疗等领域。

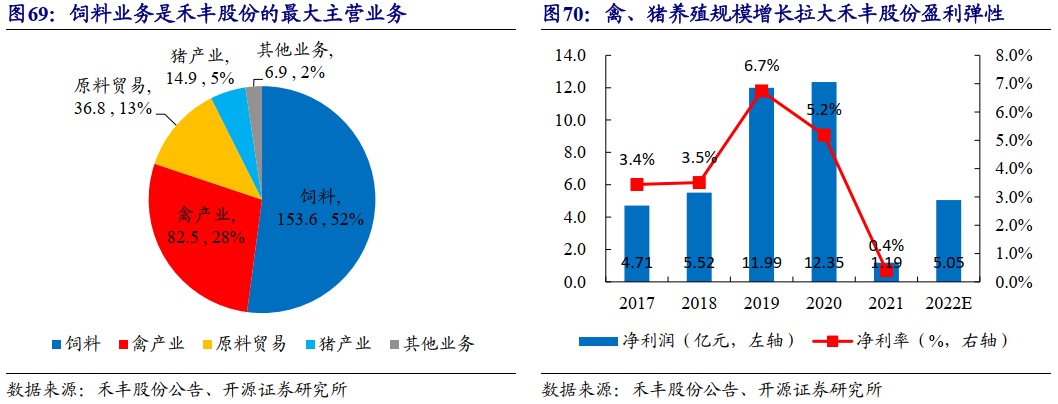

饲料业务是公司最大主营业务,禽、猪养殖规模增长助力公司产业链延伸。2021年公司饲料业务实现营收153.6亿元,占比总营收的52%;禽养殖业务为公司第二大主营业务,2021年贡献营收82.5亿元,占比28%。盈利角度看,近年来随着公司禽、猪养殖规模的增长加之价格周期波动,一定程度抬升公司净利率弹性。

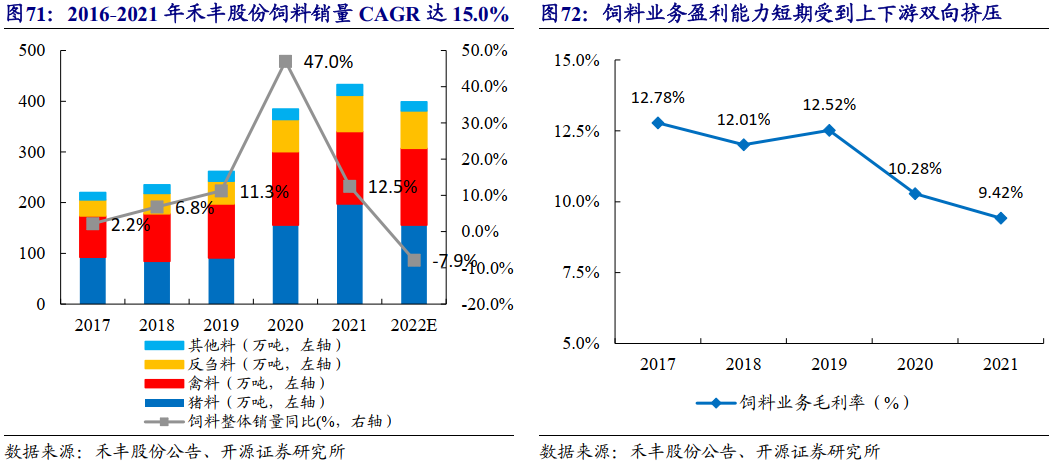

禾丰股份饲料业务规模领先行业增速,盈利能力有望得到提升。2021年公司饲料销量433.1万吨,同比增长12.5%。2016-2021年公司饲料销量复合增速达15.0%。公司饲料毛利水平高于行业平均,主要系背靠东北种植主产区,具备原料采购优势。2020年以来伴随饲料原料成本整体上行,及产业链下游养殖环节利润下行,公司饲料业务盈利受到双向挤压,出现一定下降。预计伴随原料成本稳中回落,及下游养殖利润周期上行,公司饲料业务盈利能力有望于2023-2024年得到回升。

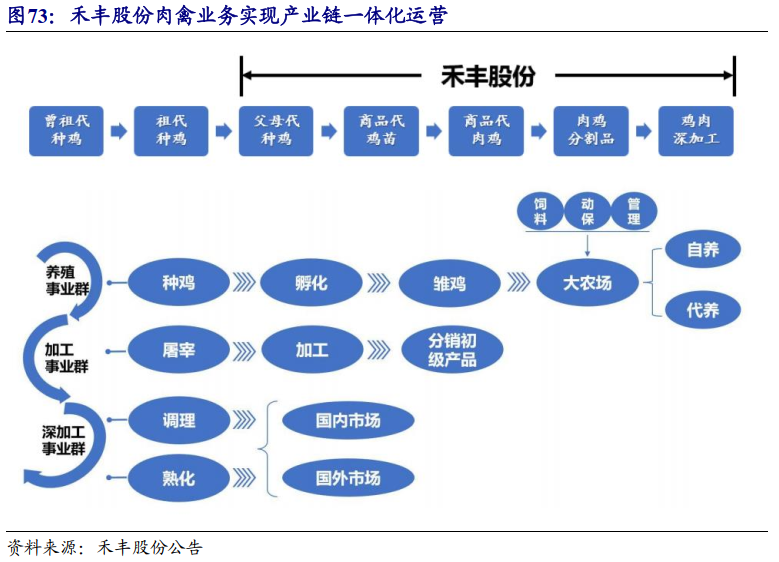

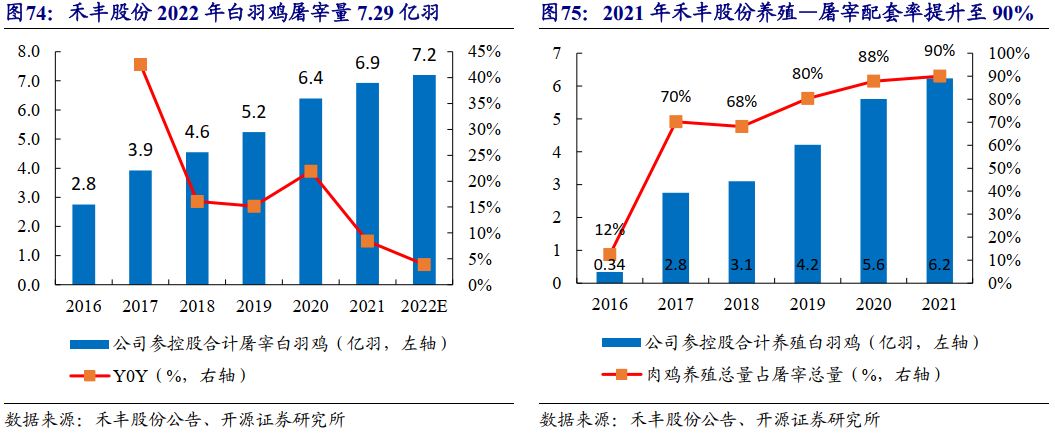

禾丰股份是国内最大的白羽肉鸡屠宰企业。公司肉禽板块拥有50余家控股及参股公司(综合权益比例约45%),主要分布于东北三省、河北、河南、山东等地,业务划分为养殖、加工、深加工三大事业群,一条龙的产业链涵盖肉种鸡养殖、孵化、饲料生产、商品代肉鸡养殖、肉鸡屠宰加工、调理品与熟食深加工等业务环节。

禾丰股份肉鸡养殖规模快速提升,2021年屠宰配套率提升至90%。2021年公司控参股企业合计屠宰白羽肉鸡6.93亿羽,养殖与屠宰产能配比超过90%。公司2022年肉鸡屠宰量7.29亿羽。公司近年来养殖规模保持高增速,2018-2021年CAGR达26.2%,未来产能扩增角度看,截止2022年底公司屠宰产能11亿羽,公司预计2023-2024年白羽肉鸡屠宰量分别为8.0/9.0亿羽。基于公司养殖出栏均重在3.0kg/只,屠宰净膛均重在2.6kg/只,预计公司2023-2024年肉鸡分割品销量将达到208.0/234.0万吨。当前,公司调理品及熟食占比还处于较低水平。

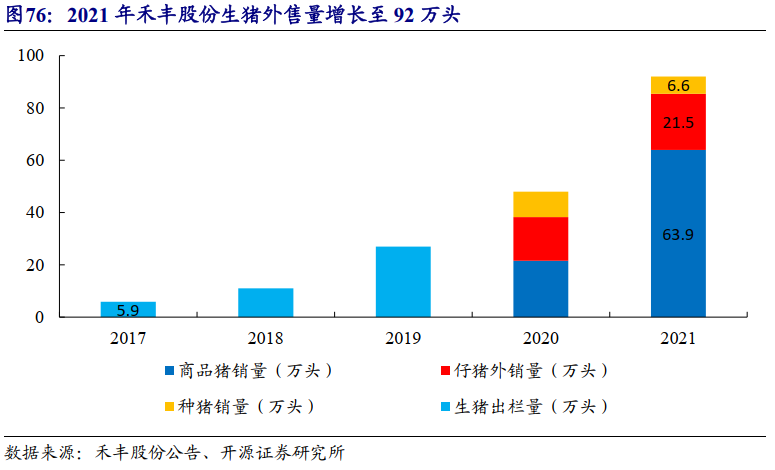

2022年禾丰股份生猪养殖业务转向“控制规模,降低成本”。2018年以来,公司通过自建、合资的方式已在辽宁、河南、河北、黑龙江、安徽布局产能,生猪养殖规模快速提升。目前,公司已构建了种猪养殖与销售、商品仔猪销售、育肥猪自养及放养、生猪屠宰一体化的业务链条。2021年外销出栏量合计达到92万头,肥猪出栏比例逐渐升高至49%。公司未来一阶段生猪养殖业务将从扩规模转向降本增效提升养殖成绩。预计2022-2024年公司控参股企业合计生猪外销出栏量将稳定在90-100万头。

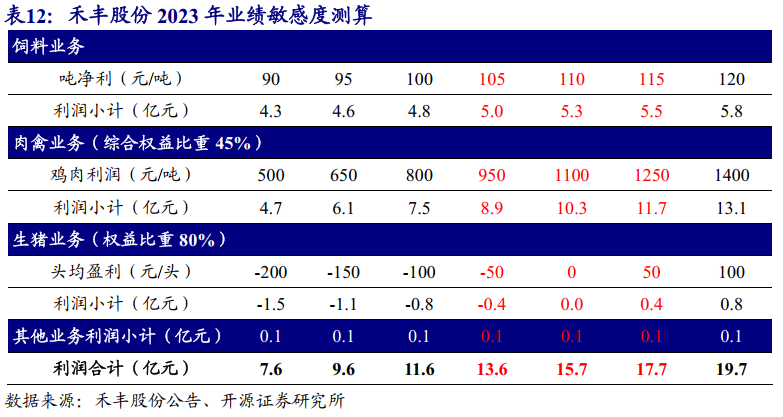

基于2023年公司饲料吨净利区间105-115元/吨,饲料销量同比增长20%;肉禽分割品吨净利950-1250元,公司控参股子公司鸡肉销量208万吨;生猪(含仔猪、种猪)出栏头均盈利-50-50元/头,公司控参股子公司生猪出栏量95万头假设测算公司业绩敏感度。

益生股份:国内禽畜种源龙头企业,高代次引种抗压优势凸显

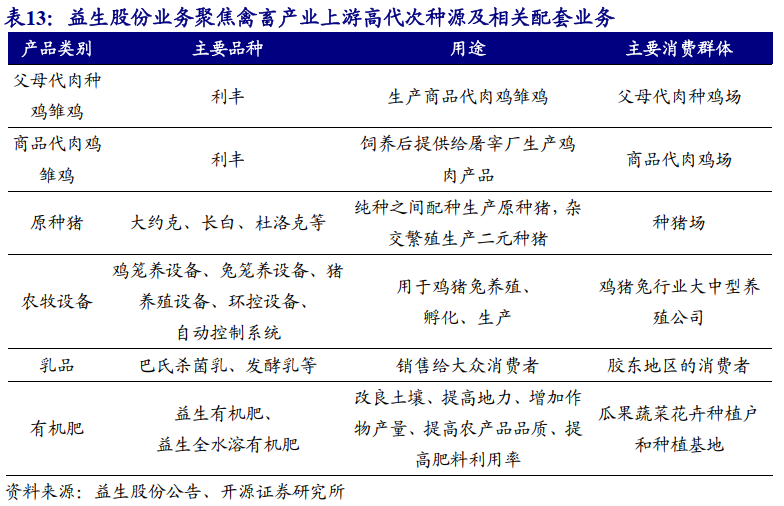

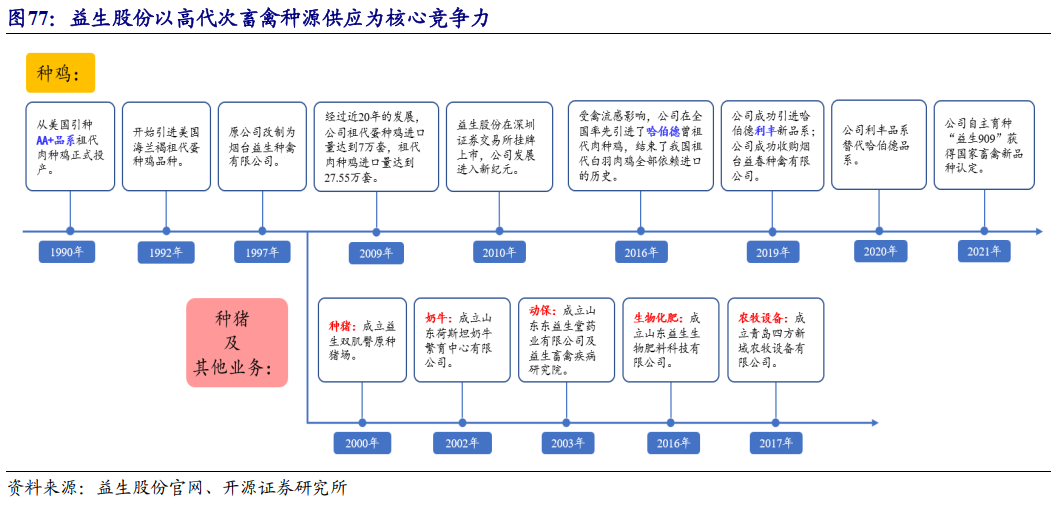

益天下黎民,生万物种源。益生股份成立于1989年,1990年从美国引种安伟杰AA+品系祖代肉种鸡涉足白羽肉鸡高代次育雏业务。经过30多年的发展,当前公司核心业务包括:祖代肉种鸡的引进与饲养、父母代肉种鸡雏鸡的生产与销售、商品代肉鸡雏鸡的生产与销售、种猪和商品猪的饲养和销售、农牧设备的生产与销售、奶牛的饲养与牛奶销售、有机肥的生产与销售等。近年来,公司在保持祖代白羽肉鸡行业龙头地位的基础上,持续扩大父母代种鸡饲养量,商品肉雏鸡产量不断扩大,已成为我国外销白羽肉鸡苗数量最多的公司。

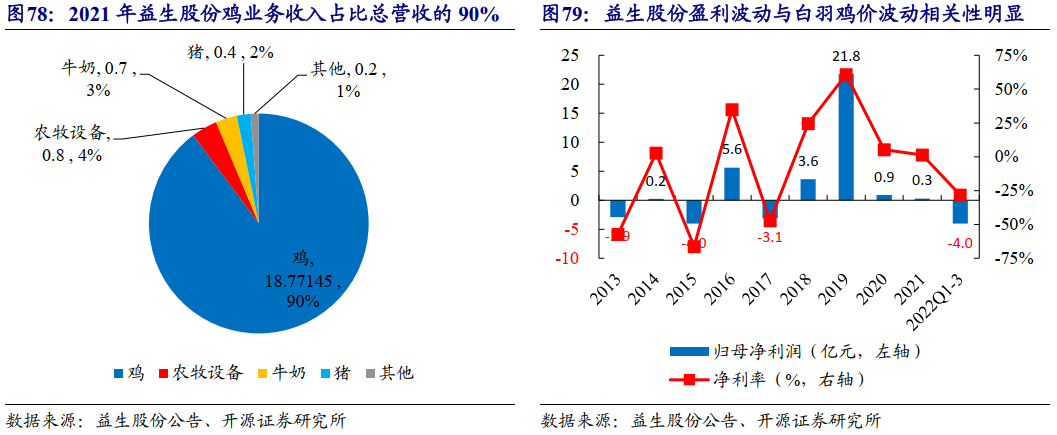

益生股份主营业务禽养殖业务占比近90%。2021年公司肉鸡业务收入18.77亿元,总营收占比90%。公司鸡业务主要产品为父母代鸡苗及商品代鸡苗。因此从公司盈利波动角度看,公司盈利波动与鸡苗周期价格波动相关性明显,因此盈利预测变量聚焦公司鸡苗销售规模增幅及鸡苗单羽盈利幅度。

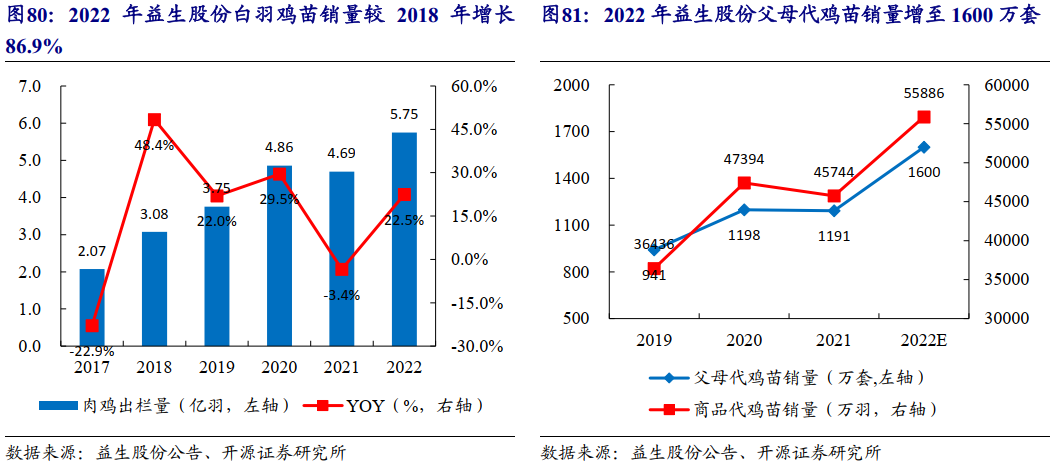

益生股份引种繁育“利丰”品系鸡苗市占率持续提升。公司2022年白羽鸡苗销售量5.75亿羽,5年复合增速达22.6%,2022年公司白羽鸡苗销售量较2018年增幅达86.9%,鸡苗销量增幅显著高于行业50%左右水平。分结构来看,公司2022年销售父母代鸡苗1600万套,商品代鸡苗5.6亿羽,合计覆盖全国年商品代鸡苗供应约14.6亿羽,约占全国年商品代鸡苗总供应量的23%左右。

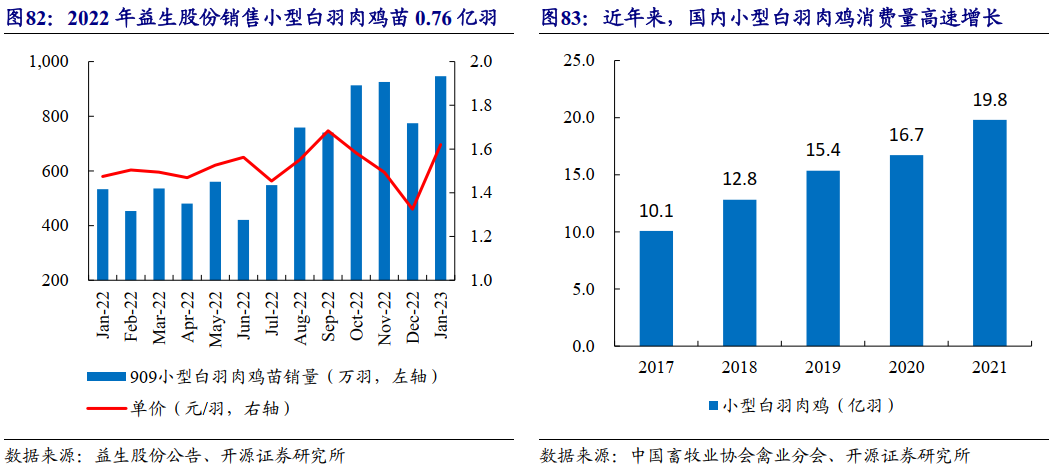

公司自主培育“909”小型白羽肉鸡获得市场认可。2021年12月公司自主培育的“益生909”小型白羽肉鸡配套系获得国家畜禽新品种认定。公司2022年首年销售909小型白羽肉鸡7643.7万羽,年内909鸡苗价格保持相对稳定,909小型白羽肉鸡已成为公司鸡苗销售增长的新支点。行业发展情况来看,近年来小型白羽肉鸡消费需求保持快速增长;政策面来看,根据农业部制定的《全国肉鸡遗传改良计划(2014-2025)》。2025年我国将培育肉鸡新品种40个以上,自主培育品种商品代市场占有率超过60%。

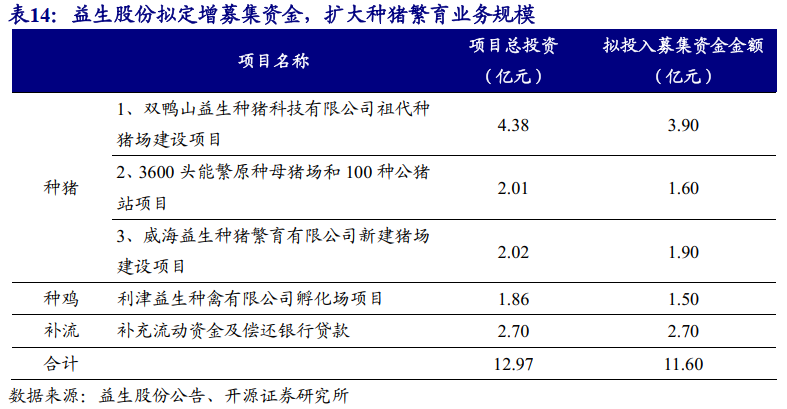

公司加快种猪繁育产能布局,预实现种鸡、种猪双轮驱动。公司2023年计划定向增发募集资金11.6亿元,其中7.4亿元主要用于种猪养殖项目,公司预通过本次募集资金,在黑龙江、山西、山东等地建立种猪饲养场。公司自2000年开始布局种猪繁育业务,目前已有4个猪场投入使用,种猪产能将逐步释放。公司此轮募资意在进一步补强公司高代次种猪繁育能力,实现禽、畜种源双轮驱动。

公司种猪募投项目已以自有资金进行前期投入。2021年,公司从丹麦成功引种1300头纯种猪,目前公司种猪主要为法系及丹系原种猪。公司销售产品为:原种猪/曾祖代纯系种猪,其副产品为原种猪繁育及选育所淘汰的仔猪、肥猪、淘汰母猪。2022公司已有4个猪场投入使用,合计销售种猪2922头,同比增长44.4%。公司位于黑龙江的祖代场及位于山西和山东威海的原种猪场预计于2023年年底建成。公司全部种猪场投产后,原种猪存栏达1.2万头,年提供原种猪10万头;祖代猪存栏达1.5万头,年提供二元猪12万头,公司种猪销量于2024年开始放量。

民和股份:立足父母代繁育,向产业链下游延伸

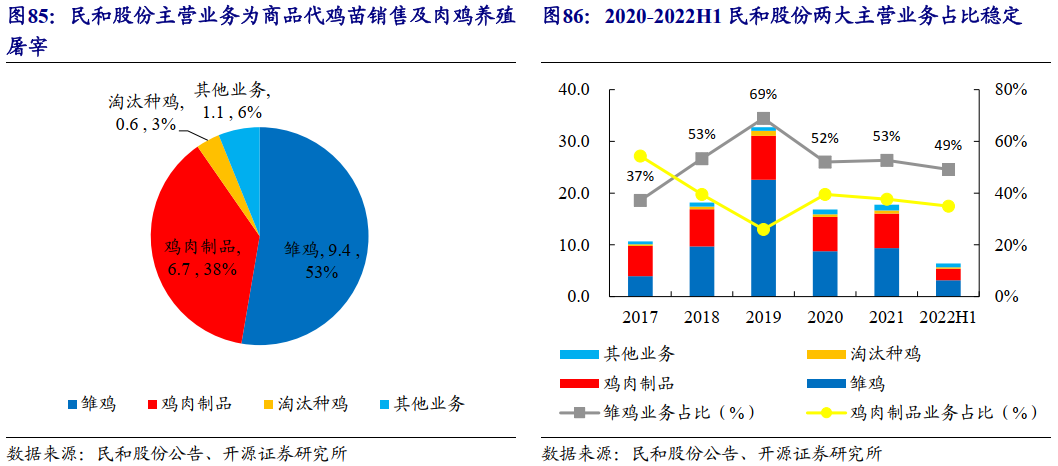

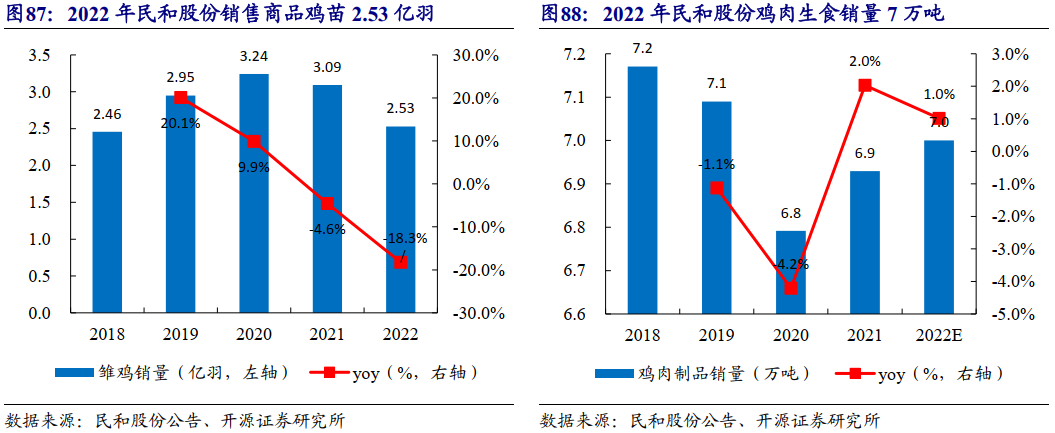

民和股份的主营业务为商品代鸡苗销售、商品鸡养殖、屠宰及加工。2021年公司雏鸡销售收入9.4亿元,鸡肉制品收入6.7亿元,两业务合计占比公司总营收的91%。2020-2022H1公司两大主营业务占比保持稳定。

2022年民和股份销售商品代鸡苗2.53亿羽,同比下降18.3%。2018-2022年公司鸡肉制品销量稳定在7万吨,主要以生食为主。截至2022年底,公司父母代存栏量在320万套左右,与2021年基本持平。公司近年来生产经营保持稳定,业务探索以逐步提升肉制品业务熟食化率,打造自主食品品牌。

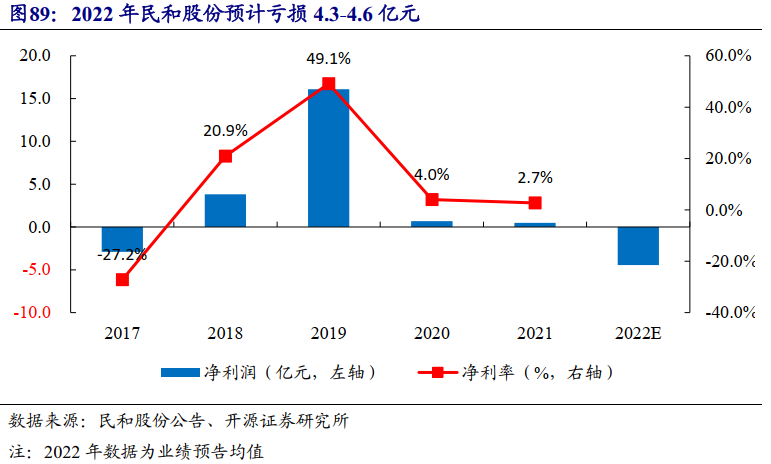

商品代鸡苗盈利波动弹性较大。2018-2019年受益于鸡肉消费需求增加,商品代鸡苗价格大幅上涨,公司盈利显著受益。2020-2021年伴随下游鸡价格回落,公司整体保持微利状态,2022年公司预计亏损4.3-4.6亿元,主要系商品代鸡苗价格低迷背景下,饲料原料价格推高鸡苗育成成本,父母代鸡苗价格亦出现基于海外引种扰动带来的提前上涨,进一步抬高商品代鸡苗成本。此外,公司对深加工项目开工运营,熟食品销售渠道建设和推广工作全面展开,销售费用有较大幅度增长。

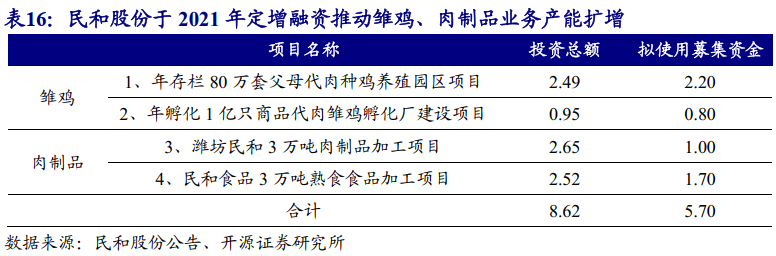

2021年民和股份定增募集资金5.60亿元用于两大主营业务产能扩建。雏鸡产能方面,公司“年存栏80万套父母代肉种鸡养殖园区项目”部分产能将于2023年投产,预计2024年全部投产;“年孵化1亿只商品代肉雏鸡孵化厂建设项目”于2022年8月计划变更项目选址,预计于2022年底动工,预计产能释放节奏将相对预期推后。熟食产能方面,截至2022年底公司已有3万吨熟食产能在产,但整体开工率处于相对低位,预计2023年开工率及产能将同比提升。

仙坛股份:新产能投产在即,区域白鸡龙头预借势腾飞

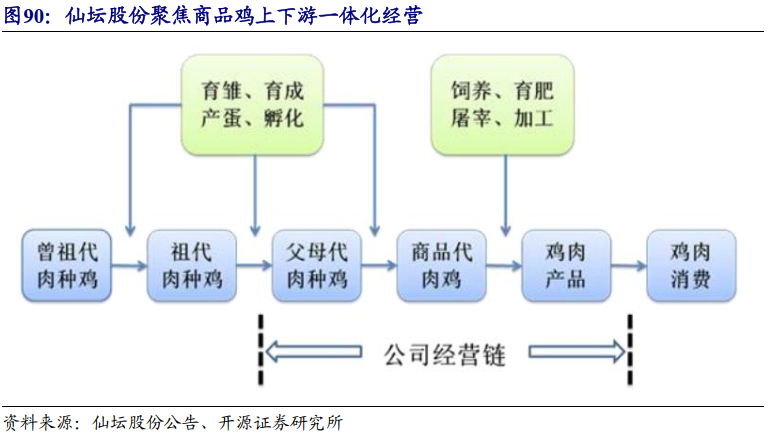

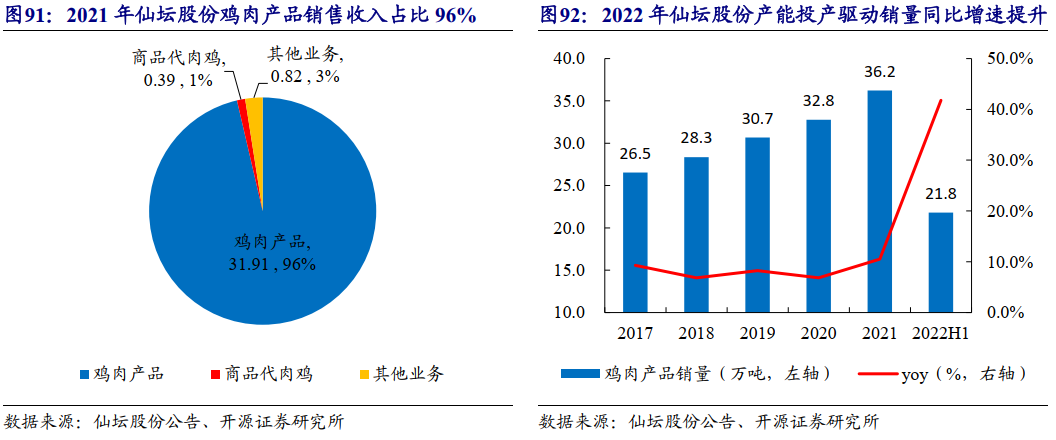

仙坛股份是山东区域白羽肉鸡规模养殖龙头企业。公司养殖产能主要集中在胶东半岛。经过20多年的发展,公司业务实现从父母代种鸡养殖到鸡肉产品加工、销售的一体化经营。

公司销售产品主要为鸡肉及少量商品代肉鸡。其中鸡肉产品主要为分割冻鸡肉及少量的冰鲜鸡肉产品和预制菜产品。2021年公司鸡肉产品销售收入31.9亿元,占比公司总营收的96%。2016-2021年公司鸡肉产品销量保持稳健增长,年复合增速为8.3%;2022年上半年公司鸡肉产品销量21.8万吨,同比增长41.8%,主要系公司新产能投产,预计2022-2023年公司鸡肉产品销售增速将得到显著提升。

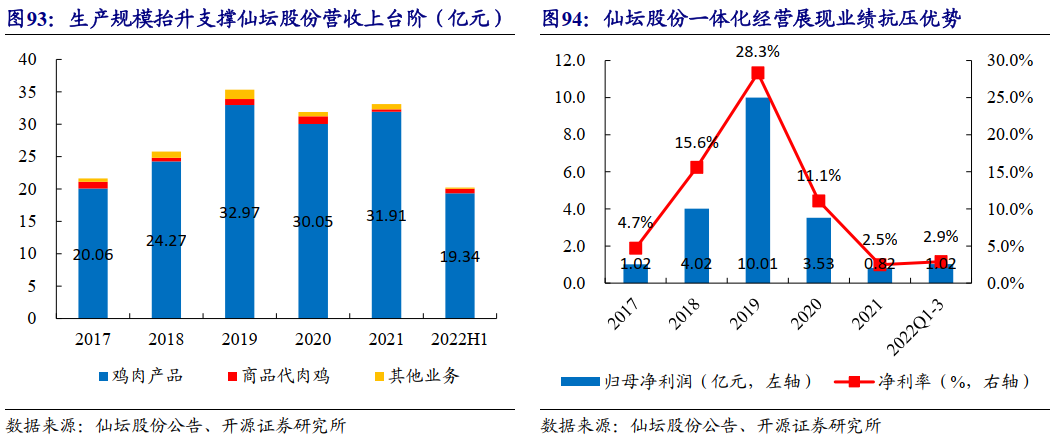

产业链一体化发展,盈利波动性小于上游环节。由于公司鸡肉产品销售规模的增长,一定程度抵消2020年白羽鸡价格回落带来的收入回落,公司收入规模已稳定在30亿元以上。盈利角度看,受2021-2022白羽鸡价低迷影响,公司盈利规模明显压缩。但公司基于产业链一体化发展,盈利波动性小于上游,仍保持盈利状态。

诸城新扩产能正逐步释放。2020年底,公司通过定增募集资金10.31亿元,用于建设“诸城年产1.2亿羽肉鸡”项目,公司通过前期自有资金投入开启项目建设,2021年诸城食品部分产能投产,2022年诸城项目的出栏量1910万羽,预计公司诸城项目2023年出栏量将达到5000万羽。预计诸城项目将于2024年全部建成投产,实现父母代、商品代的全配套,仙坛股份的肉鸡宰杀量将达到2.5-2.7亿只、肉食加工能力达60万吨,公司产能将实现较2021年翻倍目标。

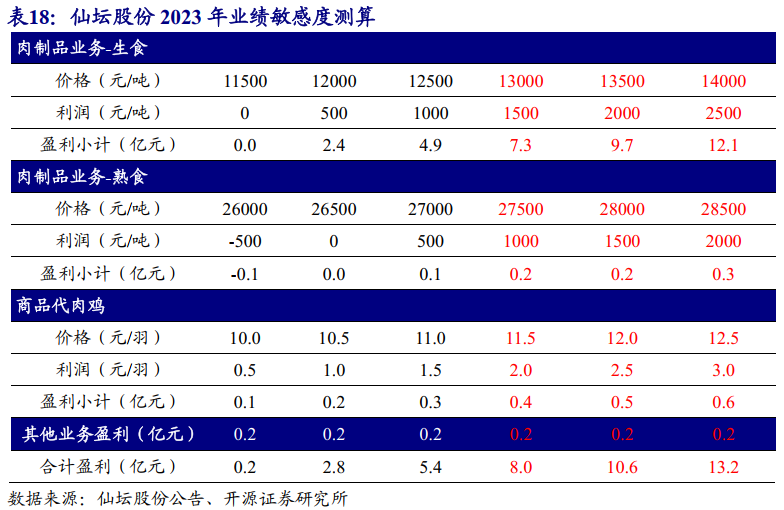

基于仙坛股份2023年毛鸡出栏量有望同比增加3000万羽,预计公司2023年鸡肉产品销量有望超过50万吨。预计公司2023年鸡肉熟食销量占比3%;预计公司2023年生鸡肉及熟鸡肉完全成本分别为11000元/吨,25000元/吨。

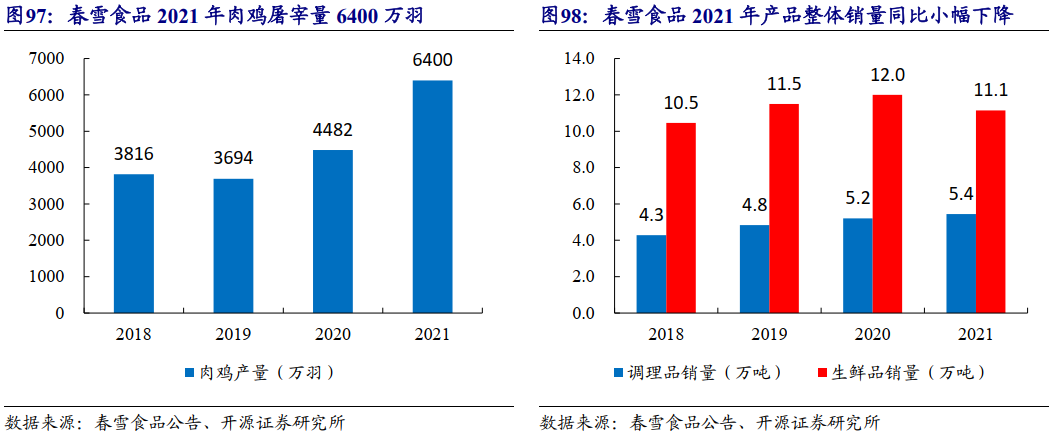

春雪食品:聚焦下游熟食,不具备自主养殖产能

公司主要产品为鸡肉调理品和生鲜品,调理品(熟食)收入占比较高。公司前端肉鸡养殖以养殖户合作代养为主,公司负责原料(鸡苗、饲料、动保)的采购及投放,并支付代养费用。公司业务重点聚焦商品鸡屠宰鸡加工,基于产业链下游加工特性,公司净利率相对稳定,上游成本下行初期公司盈利增益相对明显。

预计春雪食品2023年产能增长稳健。主要系公司预计于2023年进行老工厂改造升级,工期预计3个月,2023年商品代肉鸡计划屠宰量6000-7000万只左右。熟食制品产能来看,公司“年产4万吨鸡肉调理品产能”预计于2023年9月投产。公司现有屠宰业务规模较小,鸡肉涨价对公司业绩实际贡献力有限。

一周阅读排行