2014年,根据各监测点的数据统计,出栏累计8501.9万只,同比减少17%;2014年12月份存栏数1824.72万只,同比增加1%,月度平均存栏1932.758万只,同比减少9.7%;活鸡价格上升4.1%,养殖成本上升0.7%,平均利润增加77%,为1.77元/只,成本利润率增加66%,为8.3%。

据初步测算,2014年我国专业型肉鸡出栏量约为87.9亿只,比2013年同期减少6.2%;其中:白羽肉鸡和黄羽肉鸡共78.9亿只,817肉杂鸡9.0亿只。鸡肉产量1485万吨,比2013年同期减少6.7%;其中:专业型鸡肉产量1345万吨。

1 种鸡生产情况

1.1白羽肉种鸡

2014年,引进的祖代白羽肉雏鸡有AA+、罗斯308、科宝艾维茵以及哈伯德4个品种,全年引种量为118.08万套,与年初预计的121万套相比,下降2.41%,与2013年的154.16万套相比下降23.40%。2015年引种量预计在110万套左右。2014年,全国祖代白羽肉种鸡平均存栏量为166.45万套,同比下降15.64%。其中,在产的存栏107.37万套,后备的存栏59.07万套。2014年末祖代种鸡存栏规模较年初时减少25.54万套,降幅为13.41%。

根据祖代企业在不同区域销售分布以及山东、东北、山西、河南、江苏、安徽等区域父母代场推算的情况,2014年,部分大型企业父母代种鸡存栏稳步增加,中小型父母代场继续退出。2014年全国父母代种鸡总体规模与2013年第四季度相比,处于“基本持平、有所增加”的状态。据推算,2014年,全国父母代种鸡规模约为4493.10万套。2013年,全国父母代白羽肉种鸡的年平均存栏量约为4185万套。

2014年,父母代雏鸡累计销售量为5388.31万套,与2013年相比,大幅减少了1044.68万套,降低16.24%。2013年,父母代雏鸡累计销售量为6432.99万套。销售价格整体依旧不理想,年平均价格为9.66元/套,比2013年的均价增加了2.42元/套,增幅达33.43%。虽然价格有所反弹,但仍未及成本价。从近几年的情况来看,2010年,祖代种鸡企业大面积亏损;2011年获得了可观盈利;2012年效益不佳;2013年亏损极为严重;2014年继续亏损,亏损幅度有所减少。根据调研了解:2014年每套父母代白羽肉雏鸡的盈亏平衡点为18.75元。

据推算,2014年全国商品代白羽肉雏鸡的销售量约47.94亿只,与2013年的47.77亿只基本持平,略有增加。商品代白羽肉雏鸡的平均销售价格为2.02元/只(生产成本2.43元/只),比2013年增加0.50元/只,增幅为32.89%,但仍处于亏损状态。

1.2黄羽肉种鸡

2014年全国在产祖代种鸡平均存栏量约为138.91万套,与2013年相比略有增加,但增幅不大。存栏水平充足有余。

2014年全国在产父母代种鸡平均存栏量约为3486.42万套,明显少于2013年同期,减幅为11.82%。

2014年全年父母代雏鸡销售总量与2013年同期相比减少17.79%,约为4155.88万套。父母代雏鸡价格则从2014年5月开始,持续维持波澜不惊,走势与2013年类似以稳为主,全年价格平均水平比2013年下降5.02%,全年平均6.48元/套。商品代雏鸡销售总量估计为39.06亿只,明显少于过去几年水平,与2013年相比,减少2.55亿只,减幅达到6.1%(重点监测企业减幅达13.56%)。全年平均销售价格为1.89元/只,同比上涨13.01%。各品种比较而言,快速型和中速型雏鸡价格均大幅上涨,涨幅分别为32.08%和35.45%,慢速型雏鸡价格则出现下降,降幅为12.77%。

2 肉鸡生产情况

2.1存栏、出栏情况

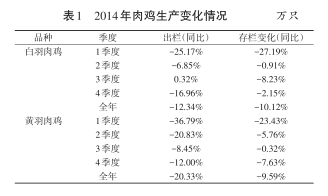

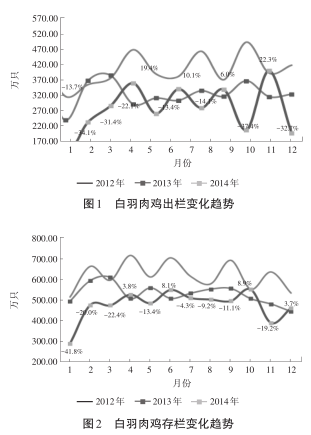

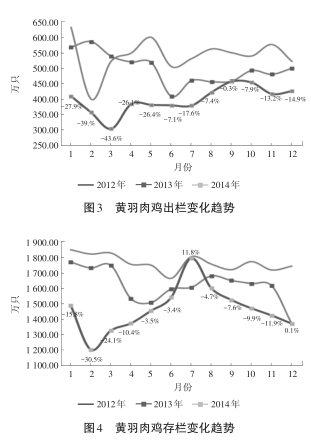

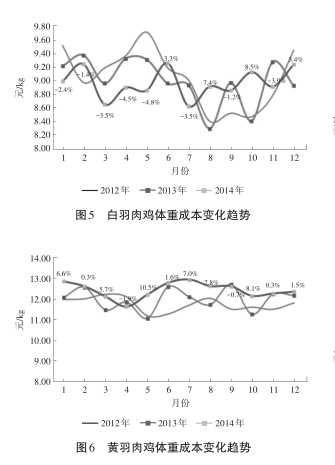

从监测点数据看,2014年肉鸡出栏量2月份触底后逐渐开始增加,9月份接近2013年同期,之后又有所减少,并且波动幅度较大。肉鸡(平均):累计出栏8501.9万只,与2013年同比减少17%。存栏同期平均减少9.7%。白羽肉鸡:累计监测出栏3742.6万只,相比2013年同期减少12.3%。存栏同期平均减少10.1%。黄羽肉鸡:累计监测出栏4759.3万只,相比2013年同期减少20.3%。存栏同期平均减少9.6%。相关数据见表1及图1~4。

2.2成本情况

根据调查定点监测户数据,计算出肉鸡饲养平均生产成本。详见表2及图5、6。

监测户的肉鸡养殖成本呈现以下变化特点:

①体重成本同比增加0.72%;②饲料价格同比增加1.93%;③活鸡价格上升4.08%;④出栏体重增加1.92%;⑤成本增长幅度小于价格增长幅度。

2.3收益情况

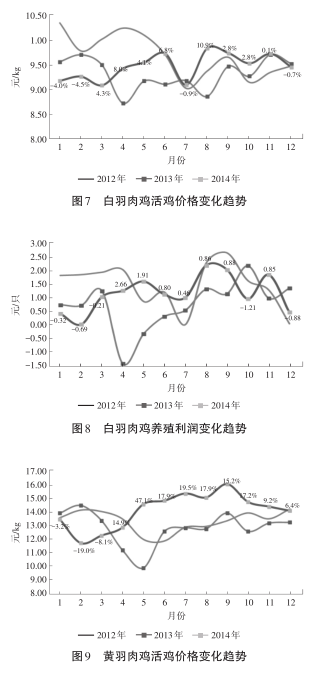

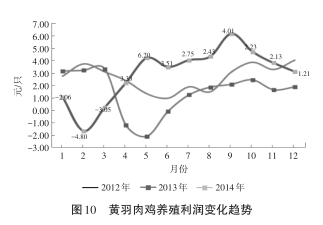

2014年肉鸡价格3月份最低,4月份开始回升,7月份有所回落,8、9月份又回升到高位,第三季度的肉鸡价格处于近年来的最高水平。第四季度开始回落,至年底已处于极低水平。全年平均收益1.77元/只,成本利润率为8.3%,比2013年增加3.5%。相关数据见图7~10。

3 整体概况

3.1生产特点

肉鸡市场从二季度开始恢复,三季度的活鸡价格和养殖收益达到最高,之后不断降低。随着市场消费水平的逐步恢复,肉鸡产量、价格和收益从4月份开始整体上呈上升的走势,在6月份和9月份出现了两轮回调。两次振荡回调后肉鸡产销量和价格逐步趋于稳定。2014年最后一个季度肉鸡的产销量和价格均呈不断回调、下降的态势,至年底市场价格和养殖利润均处于极低的水平。

依据调研,一条龙企业中,2014年效益比2013年有明显好转的占66.67%,稍有好转的占20%,没有好转的为13.33%。明显好转的比例比单纯的种鸡企业多。有2~7个月的盈利期,主要集中在3~5月份和8~10月份,部分企业全年没有一个月获得盈利。白羽肉鸡生产量估计:白羽肉鸡2014年出栏约45.44亿只,鸡肉产量为809.5万吨(+3.2%),占肉鸡出栏量的51.7%,产肉量的54.2%。

黄羽肉鸡生产量估算:黄羽肉鸡2014年出栏32.0亿~35.0亿只,鸡肉产量456万~500万吨,占肉鸡出栏量的38.1%,产肉量的32.2%。

其他鸡肉生产量估算:依据中国畜牧业协会的调研数据(2014年817肉杂鸡约出栏8.5亿~9.0亿只,体重0.85kg/只)进行推算:鸡肉产量约57.8万~61.2万吨(-11.2%),占出栏的10.2%,产肉量的4.1%。依据蛋鸡监测估算的2014年淘汰蛋鸡约为9亿只,淘汰体重1.95kg/只推算:淘汰蛋鸡肉产量估计为140.4万吨,占产肉量的9.5%。

3.2整体产量估算

美国农业部估算我国2014年专业肉鸡产量为1300万吨。

本项目组估算,2014年我国专业型肉鸡出栏量约为87.9亿只,比2013年同期减少6.2%;其中:白羽肉鸡和黄羽肉鸡共计78.9亿只,817肉杂鸡9.0亿只。鸡肉产量1489万吨,比2013年同期减少6.7%;其中:专业型鸡肉产量1349万吨。

一周阅读排行