方正中期(周报):系统风险影响 鸡蛋波动加大

要点:

鸡蛋现价震荡抬高:主产区鸡蛋价格上涨居多,但涨幅减弱,随着气温升高,蛋鸡产蛋率下滑,局部产区货源偏少,走货加快,养殖户普遍看涨,不过从销区来看,到货正常,走货尚可,同时目前鸡蛋供应仍然充足,终端需求无明显好转,若销区持续稳定,产区报价上调或将成空。

操作策略:

鸡蛋:目前鸡蛋现货报价略有上调,但需求相对疲淡,销区市场相对平稳,价格的反弹或难以持续,价格或维持相对低位整理,不过随着入伏后气温的升高,蛋鸡产蛋率下降令市场有一定的看涨情绪,并且受到系统性风险影线,下游饲料原材料豆粕(2783, -2.00, -0.07%)的连续强势上涨对鸡蛋期价也形成提振,期价筑底反弹,不过鉴于基本面变动有限,期价的中期反弹空间也需要谨慎对待,不建议追涨。

1、行情回顾

本周鸡蛋期价波动幅度较大,周初在4000上方震荡整理,周三受到系统性风险影响,期价跳水下挫以跌停收盘,但随着系统性风险的释放,鸡蛋期价重收失地,并且在市场多头情绪影响下出现报复性上涨,周五运行至短期均线上方,基本上震荡筑底,但量仓表现低迷。

![]()

2、基本面动态

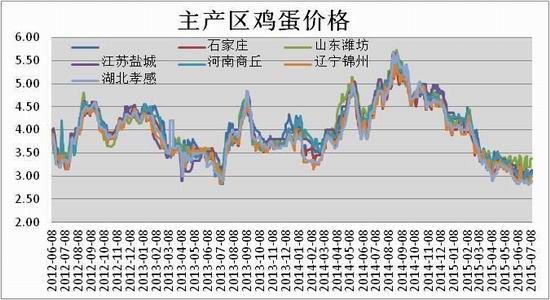

2.1、鸡蛋现货价格

芝华数据监测显示,9日全国鸡蛋价格各省均价3.19元/斤,环比上涨0.03。湖南大幅上涨,均价上涨至3.33,环比上涨0.15。主销区均价3.34,环比上涨0.05,其中广东上海天津浙江上涨,北京福建较稳;主产区均价3.12,环比上涨0.03。 供应方面短期来看,目前贸易商收货正常,相比昨日收货变难,其中华北地区、中南地区收货较难;贸易商库存较少。需求方面,目前大部分地区反映走货正常,相比昨日走货加快,其中东北地区、中南地区走货偏快。全国贸易商看涨预期加大,贸易形势有所好转,不过由于目前整体供应充足,需求相对平稳,在没有节日需求刺激下,短期上涨幅度较为有限。

|

|

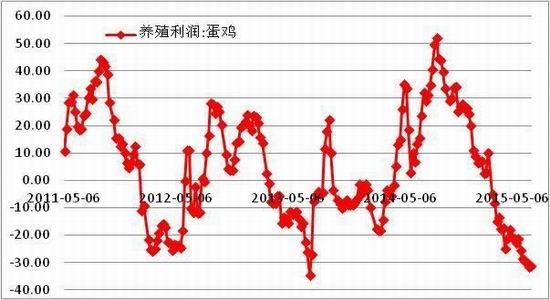

2.2养殖利润情况

本周鸡蛋现价小幅上调,但整体依然维持低位,国内鸡蛋养殖也的总体形势欠佳,养殖效益亏损居多,目前来看,弱势的养殖效益难以提振养殖户在补栏淡季积极性,后期补栏或将减

少。并且若鸡蛋价格难有持续反弹,养殖亏损难以扭转,或将令养殖户淘汰高龄蛋鸡进程略有加快,对中期市场供应有影响。并且肉鸡价格反弹,肉鸡养殖利润好转也将对蛋鸡的补栏产生影响。

|

|

数据截止日期7月3日

2.3 关注蛋鸡补栏积极性以及高龄蛋鸡淘汰

目前养殖市场普遍呈现亏损的情况仍需关注蛋鸡补栏积极性,并且进入夏季补栏淡季,仍需关注后续养殖户的补栏动态,夏季的补栏竟直接关注未来2016年一季度鸡蛋市场供应情况,而下游市场来看,我们更为关注下游淘汰对短期市场的供应影响,从目前来看,高龄蛋鸡占比较少,不过,随着生猪价格的上涨,肉鸡价格反弹,在一定程度上将带动下游高龄蛋鸡淘汰价格,或将改善养殖户亏损的局面;淘汰进程目前不会对短期市场供应产生影响。

|

|

3、价差和技术分析

3.1基差下行限制期价下行空间

简评:目前基差依然维持偏弱的情况,市场也逐渐意识到期价高升水所带来的风险,目前期价仍存在较大的压力。

|

3.2套利

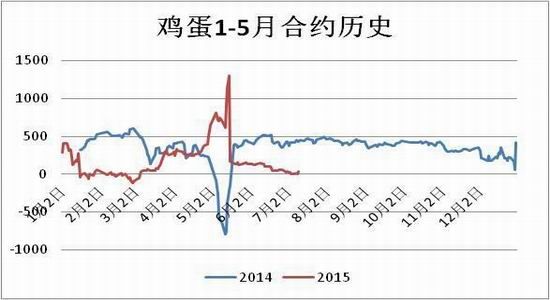

鸡蛋1509-1601合约价差继续走弱,短期市场供应充足,而9月合约升水较大,令市场较为悲观,并且由于目前补栏不积极令市场对远期供应形势担忧,9-1月价差出现回落,目前价差走势偏弱。

|

|

|

3.3技术分析与操作策略

鸡蛋:目前鸡蛋现货报价略有上调,但需求相对疲淡,销区市场相对平稳,价格的反弹或难以持续,价格或维持相对低位整理,不过随着入伏后气温的升高,蛋鸡产蛋率下降令市场有一定的看涨情绪,并且受到系统性风险影线,下游饲料原材料豆粕的连续强势上涨对鸡蛋期价也形成提振,期价筑底反弹,不过鉴于基本面变动有限,期价的中期反弹空间也需要谨慎对待,不建议追涨。

瑞达期货:现货继续回升 鸡蛋延续反弹

行情回顾:7月14日,鸡蛋1509合约收报4198元/500千克,较前一个交易日结算价涨58元/500千克,涨幅1.40%。成交量小幅增加,持仓量增加2478手至55052手。

现货方面:数据显示,7月14日全国主产区蛋价继续上涨,均价6.57元/公斤,较昨日上涨0.09元/公斤。其中山东地区均价最高为6.88元/公斤,辽宁地区均价最低6.26元/公斤。各地陆续进入高温期,蛋鸡产蛋性能受到影响,缩减鸡蛋供应,蛋价季节性上涨;但目前在产蛋鸡存栏量仍然偏高,鸡蛋供应量仍处于宽松局面,因而预计后市鸡蛋价格上涨空间有限。

小结:近期现货走货加快,部分地区收货偏难,贸易商看涨预期加大,预计短期蛋价偏强调整。技术上,鸡蛋1509合约延续反弹走势,但中长期均线呈现空头排列,上方压力仍较大,建议4200上方轻仓试空,止损4230。

【华安期货】利多逐渐发力,鸡蛋反弹上涨可期

2015年鸡蛋现货价格走势较2014年同期表现有较为明显的分歧,究其原因,从大的供需格局上来看,鸡蛋的现货的下跌仍主要是供给的持续宽松以及需求的不济,那么从短期的时间周期来看,推演鸡蛋期价的后市走向将是市场关注的重点,本文从因素分析的角度为着力点推演短期后市鸡蛋期货价格将进入反弹上涨周期。

一、 行情回顾

截至2015年7月13日,在过去的三个月,鸡蛋期货合约JD1509价格整体呈现震荡下跌走势,下跌幅度高达14%,在经历去年同期一波“火箭蛋”行情的预期之下,如此的迥异的价格表现着实让不明就里的交易者大跌眼镜。截至7月初,鸡蛋期价大幅度下跌主要有四方面原因,一是前期补栏蛋鸡进入产蛋周期,供给端的增加给现货一定压力;二是梅雨季节的降临增加空气的湿度,在温度升高的配合之下,鸡蛋保存难度加大,促使养殖户、贸易商以及需求方轻库存运行,供应阶段性施压蛋价;三是随着时间进入暑期,鸡蛋的消费端小幅回落;四是合约JD1509大幅升水现货,主要是基于旺季的不合理预期,随着鸡蛋现货价格的走低,对期价的高升水挤压也是对预期升水的理性回顾。以上原因促使鸡蛋期货现货价格均大幅下跌。

二、 鸡蛋供给端持续宽松

芝华数据5月份存栏数据显示:5月份在产蛋鸡存栏量为11.23亿只,较4月增加2.26%,较去年同期减少5.04%,蛋鸡存栏降低的原因则是新增蛋鸡大于淘汰量;5月份育雏鸡补栏量较4月份增加6.1%,较去年同期增加19.54%,主要是补栏旺季补栏所致;5月份的青年鸡较4月份增加1.14%,主要是前期育雏鸡大量补栏所致;5月份全国蛋鸡总存栏量为14.05亿只,较上月增加2.73%,较去年同期减少2.51%,主要原因是在产蛋鸡存栏及及后备蛋鸡均增加。

综上可知,鸡蛋供给将逐步趋于宽裕,目前中期趋势偏空趋势难改,而5月份青年鸡环比增加有限,阶段性的供给压力短期趋于缓和。

三、 鸡蛋后市关键因素分析

短期而言,影响鸡蛋现货价格的主要矛盾将归结为两方面,一是梅雨及暑期放假阶段性的利空结束;二是温度升高致使蛋鸡产蛋率下降;三是鸡蛋库存结构阶段性变化和现货贸易形势好转。

6月份,天气温度逐步升高,长江中下游地区一般进入梅雨季节,在梅雨周期里,空气湿度较大,加之温度升高、微生物活跃,鸡蛋的保存难度较大,极易出现“霉蛋”,影响鸡蛋的品质和销售。基于此原因,养殖户、贸易商以及下游需求方一般为采取轻库存运行,鸡蛋现货价格在去库存阶段进入下跌。不过在进入7月份,梅雨周期逐步结束,阶段性的利空将不复存在,反而库存的重建将是潜在的额外需求支撑鸡蛋现货价格。

在传统的暑期来临,鸡蛋的下游消费阶段性的回落,需求端力量一定程度转化为家庭消费,利空鸡蛋现货价格,不过随着学校均进入假期,暂且定义的利空兑现。

不论是梅雨季节还是学校放假的利空在7月初均兑现完毕,后市鸡蛋现货价格将逐步反应天气高位致使蛋鸡产蛋率下降,期货价格将反应此现状以及养殖亏损限制蛋鸡补栏积极性的预期。

随着时间进入入伏,温度逐步升高,由于蛋鸡缺乏汗腺,以呼吸调节体温,在温度升高之际,蛋鸡产蛋率下降,所谓的进入“歇伏期”,这在供给端降低供应,而需求端相对较为稳定,鸡蛋现货价格面临支撑。

此时的矛盾逐步转移至温度升高致使蛋鸡产蛋率下降以及养殖户、贸易商及下游需求方的轻库存运行和下游需求稳定之间的矛盾。

四、 养殖成本分析

豆粕以及玉米作为蛋鸡养殖最重要的饲料成本,其价格的变化将一定程度上影响鸡蛋现货价格成本价。

就豆粕而言,短期来看,美国农业部调低2014/15年度美豆库存,主要是基于出口及国内压榨数据调高而言,对全球大豆市场给予利好支撑。7月份,美国农业部公布的2015/16年度大豆产量仍然是基于单产46蒲式耳/英亩的预估,不过此数据并未反映6月份以来因天气因素导致导致的美豆单产下降以及种植面积可能下降的事实,短期美豆将面临较强的供给数据减少的支撑。国内而言,虽然7-8月份大豆进口量继续增加,月度到港量在800万吨左右,而油厂的低利润将支撑国内豆粕现货价格。

虽然2014/15年度国内玉米仍实行收储,且收储量达8300万吨,创历史记录,致使国内可流通库存偏紧,但这并未造成现货价格的大幅上涨,反而是疲弱跌势下行。短期来看,玉米拍卖持续进行中,国内玉米供应充足,由于国内玉米价格偏高,致使受进口玉米、谷物的冲击明显,不过6月末国储轮换粮出库以及华北新麦上市,玉米现货价格将面临弱势格局。

从饲养成本上来看,豆粕以及玉米价格强弱互现,饲养成本问题尚难以确定,不过笔者将从贸易形势商分析鸡蛋现货价格的上涨将弱化养殖成本。

五、 现货贸易形势、后期风险及操作策略

据芝华监测数据显示,供应方面,目前贸易商收货偏难,贸易商库存较少;需求方面,目前大部分地区反映走货偏快,贸易形势有所好转,预计短期蛋价将稳中偏强震荡。

基于芝华监测的数据可以验证前期分析,即是贸易商库存偏低及利空短期释放。那么后市鸡蛋供需形势将如何变化?

养殖户、贸易商以及需求的去库存已经完成,随着梅雨季节的结束,一定的补库存将是后市的关注的因素,从芝华的数据来看,贸易商的库存偏低也即是潜在补库存需求。从贸易形势好转来看,鸡蛋现货价格的上涨将不再是因为养殖成本的变化,而是基于因温度升高降低鸡蛋产量所致,而入伏才刚刚开始,这一因素在短期难以消除。潜在的风险主要集中在在产蛋鸡的增加鸡蛋产量高于因高温致使的鸡蛋减少量。

基于以上分析,目前所处的供需矛盾指向鸡蛋现货价格的上涨,短期鸡蛋期价将处于反弹上涨阶段。

由于鸡蛋供给宽松格局仍为改变,短期供需矛盾致使的上涨将以反弹上涨对待,参与JD1509多单,以主动离场结束多头头寸,止损4080附近。

鸡蛋期价短期涨幅料有限

自上周三鸡蛋期货出现跌停后,期价便展开连续反弹走势。昨日,鸡蛋期货主力1509合约震荡走高,盘终收涨58元或1.4%,至4198元/千克。业内人士表示,市场氛围逐渐转好以及鸡蛋现货价格稳步上涨等因素,共同提振鸡蛋期价连续走高。展望后市,尽管目前全国鸡蛋贸易商稳中看涨,短期贸易形势并未出现明显利好,预计短期蛋价恐将出现调整。不过,后市随着中秋节备货陆续启动,鸡蛋价格有望稳步上涨。

7月初,鸡蛋现货价格整体维持在4000元/千克左右震荡运行,然而受市场对宏观经济环境的担忧影响,7月8日鸡蛋期价牢牢封于跌停。不过,随后市场氛围的逐渐转好,鸡蛋现货价格稳步上涨,带动期价出现逐步反弹。

“近日,鸡蛋期货价格出现连续反弹的直接原因是因现货市场鸡蛋价格出现了上涨,主要因前期梅雨结束,气温上升,蛋鸡产蛋率下降,季节性供应出现了下滑迹象。”华泰期货鸡蛋分析师范红军告诉记者。

现货方面,本月以来,鸡蛋现货价格连续上涨,主产区均价由月初3.03元/斤上涨至目前3.27元/斤,涨幅8.14%,而粉蛋价格涨幅明显大于红蛋价格涨幅,其中特别是湖南常德与湖北浠水地区蛋价涨势迅猛,常德由月初的3.11元/斤上涨至目前3.78元/斤,涨幅超21%;浠水价格由2.78元/斤上涨至目前3.56元/斤,涨幅超28%。

芝华数据禽蛋研究经理杨晓蕾分析表示,从供应方面来看,天气炎热,蛋鸡产蛋率有所下降,目前鸡蛋收货偏难,其中东北地区、中南地区收货较难,而西南地区、西北地区收货容易。同时,夏季鸡蛋储存时间将变短,目前大部分地区贸易商反应库存较少,各地区库存均很少。

而从需求方面来看,学校放假对鸡蛋需求也有一定抑制作用,但后市随着中秋节备货陆续启动,鸡蛋需求有望增加,部分地区贸易商目前大部分地区反映走货偏慢,其中华北地区、中南地区走货较慢,东北地区走货偏快。

“目前来看,主导鸡蛋期价走势的关键因素有两方面:现货市场价格以及期价升水情况。”范红军认为,预计后市鸡蛋期价有望继续维持震荡上涨,但涨幅或受限。因目前期价升水依然较高,表明其已在一定程度上反映季节性上涨的预期,后期会有一个期价升水逐步收窄过程,具体表现为现货上涨而期价滞涨。

不过,杨晓蕾则认为,目前全国鸡蛋贸易商稳中看涨,短期贸易形势并未出现明显利好,预计短期蛋价恐将出现调整。不过,后市随着中秋节备货陆续启动,蛋价有望稳步上涨。

一周阅读排行