昨日鸡蛋主力07合约低开下挫,创年内新低,周末期间蛋价整体稳定,部分地区涨跌小幅调整,目前鸡蛋市场依旧处于产能过剩阶段,庞大的蛋鸡存栏基数奠定了阶段供应充裕的主基调,鸡蛋市场需求缓慢复苏,但整体供应增量大于需求,鸡蛋市场偏强供给压力仍存,截至5月末,全国在产蛋鸡存栏量为13.566亿只,环比跌幅0.98%,同比涨幅12.07%,当前养殖端鸡苗补栏减少,老鸡出栏平平,屠宰企业采购积极性不高,市场普遍倾向于端午节前后集中淘鸡,因此6月份产蛋鸡存栏有望减少,6月下旬供应压力有减轻预期,对远期市场价格有一定支撑,但在高温条件下,终端走货减弱,局部生产、流通环节略有余货,而养殖单位相对前几年抗低价能力有所增强,短期内难以脱离亏损状态,预计短期在鸡蛋市场缓慢去库存阶段,蛋价维持低位偏弱震荡格局,6月上旬鸡蛋现货市场产区均价有望维持在2.5-2.7 元/斤区间为主,未来需关注阶段需求的提振,随着疫情消退带来的需求恢复及节假日效应影响,三季度蛋价有企稳走强预期,但鸡蛋市场去产能进程缓慢,也将限制后期蛋价反弹高度,后期重点关注鸡苗补栏、淘鸡节奏及消费端恢复对市场的影响。

1、鸡蛋现货市场滞涨回落

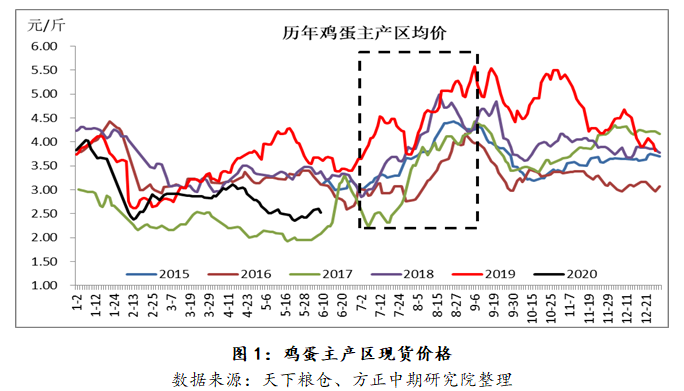

截至6月8日,全国平均鸡蛋价格在2.57元/斤,较上周五跌0.03元/斤,跌幅为1.15%;其中山东蛋价在2.47-2.70跌0.05-0.10元/斤;辽宁红蛋价格在2.40-2.53个别跌0.07元/斤,产区平均价格在2.53元/斤,较上周五跌0.04元/斤;主销区平均价格在2.68元/斤,较上周五跌0.01元/斤。当下种蛋利用率低,鸡蛋供应面压力仍大,另外,随着气温不断升高,加上南方多地持续降雨天气,鸡蛋存储难度继续加大,各环节出货意愿均较强,预计短线鸡蛋价格或继续在低位弱势运行。

2、蛋鸡存栏高位 制约价格走势

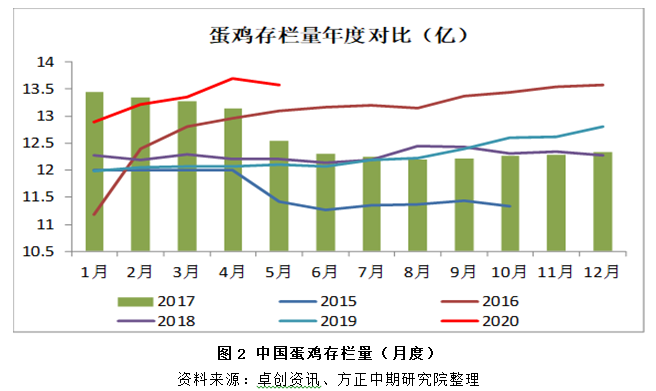

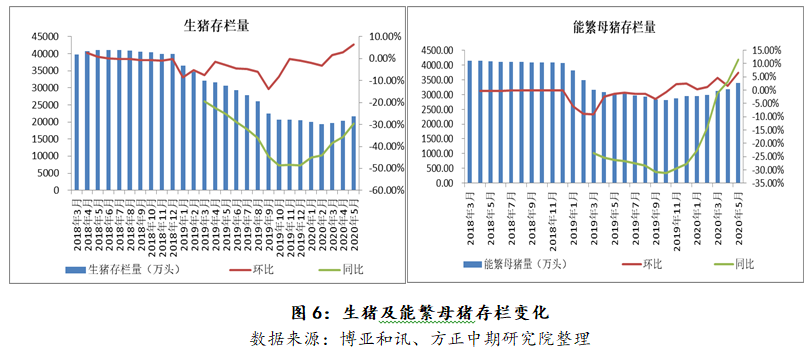

5月份,全国在产蛋鸡存栏量为13.566亿只,环比跌幅0.98%,同比涨幅12.07%。5月份新开产的蛋鸡主要是2019年12月份和2020年1月份补栏的鸡苗,去年蛋鸡养殖盈利丰厚,虽临近元旦鸡蛋价格下滑,但养殖单位补栏积极性尚可,鸡苗销量环比增1.64%。今年1月蛋鸡养殖盈利缩水严重,养殖单位补栏积极性下降,且临近春节,多数种鸡企业放假,鸡苗销量环比减少 4.52%,且多数养殖单位淘鸡积极性上升,部分有提前淘汰的情况,月内淘汰鸡出栏量持续增加,因此5月新开产蛋鸡数量略有减少。由于部分养殖户意向在端午节前期集中淘汰老鸡,同时6月份蛋价上涨空间有限,预计可淘老鸡占比仍有减少趋势,幅度有限。而今年2月份鸡苗补栏量明显减少,6月份新增产能将下降,6月在产蛋鸡占比有望继续下降,但同比依然处于高位,鸡蛋货源供应仍然充足。

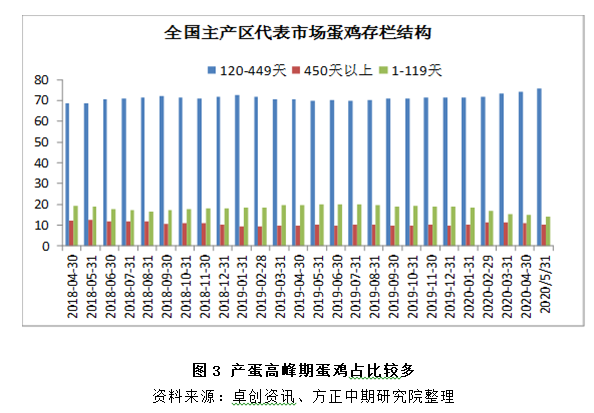

从鸡龄结构来看,5月份蛋价震荡下滑,蛋鸡养殖持续亏损,养殖户淘鸡心态不一,多数提前淘汰老鸡,少数仍有惜售心理。截止到月末出栏日龄降至456天,个别地区有换羽现象,450日龄以上老鸡占10.36%,环比减少0.61%。1 月份补栏的鸡苗逐渐陆续开产,5月份鸡苗补栏情况不理想,中下旬种鸡企业鸡苗订单减少,补栏量下降,120日龄以下后备鸡占比14.02%,环比下降0.81%。去年至今年1月份集中补栏的鸡苗基本全部进入产蛋期,整体供应充足,月内中码蛋占比缓慢增加,120-450日龄占比75.62%,环比增加1.42%。

3、鸡苗销售放缓 补栏积极性下降

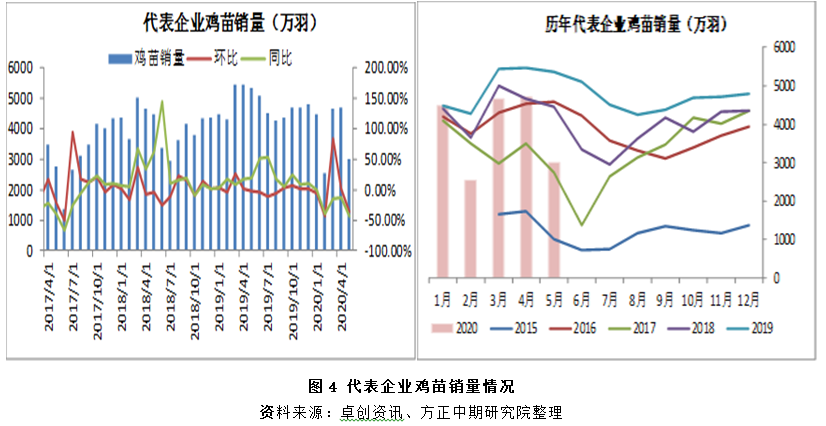

从鸡苗销量情况来看,因春节过后蛋鸡养殖持续亏损,亏损周期较长,加之市场需求迟迟不能恢复至正常水平,鸡蛋市场偏弱运行。受此影响,养殖单位对后市信心不足,补栏积极性下降,尤其是5月中旬以后,鸡苗实际成交量较少,因此5月鸡苗销量明显减少。卓创资讯监测的全国18家代表企业商品代鸡苗5月份总销量为3016万羽,环比跌幅35.91%,同比跌幅45.04%。预计6月份鸡苗需求依旧不理想,鸡苗销量仍有下滑空间。

4、鸡蛋消费继续处于恢复期

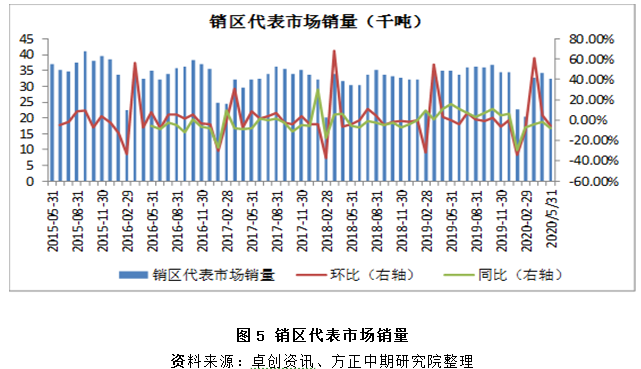

全球疫情的蔓延对餐饮业的冲击作用逐渐减弱,整体鸡蛋市场的需求继续处于缓慢恢复阶段,目前终端消费仍偏弱,加上产区蛋价震荡走低,销区贸易商担忧后市跌价风险,采购较为谨慎,维持低位库存,多随采随用,再加上南方销区天气逐渐高温高湿,鸡蛋存储难度增大,拖累市场需求,贸易商出货压力加大,致使销区市场鸡蛋销量减少。卓创资讯数据显示,5月份主销区市场鸡蛋日度销量222.90吨,环比跌幅2.53%,同比跌幅4.44%。

5、相关替代品-猪肉、禽肉价格支撑弱化

目前,生猪市场价格中枢上移,但猪肉消费已转为刚需,禽肉对猪肉继续深入替代空间有限,因此对蛋价支撑相对弱化,而禽肉市场产能已经处于近几年偏高水平,整体替代拉动作用与去年相比大打折扣,因此对蛋价的支撑也将较为有限,今年1-2月份部分肉鸡苗批量填埋造成补栏断档已在3月份体现,而肉鸡补栏周期较短易于恢复,1个半月左右生长周期,肉鸡产能4月份已有所恢复,6月禽肉价格继续承压,打压市场信心,鸡蛋比价优势继续减弱。

6、蛋鸡养殖利润持续恶化

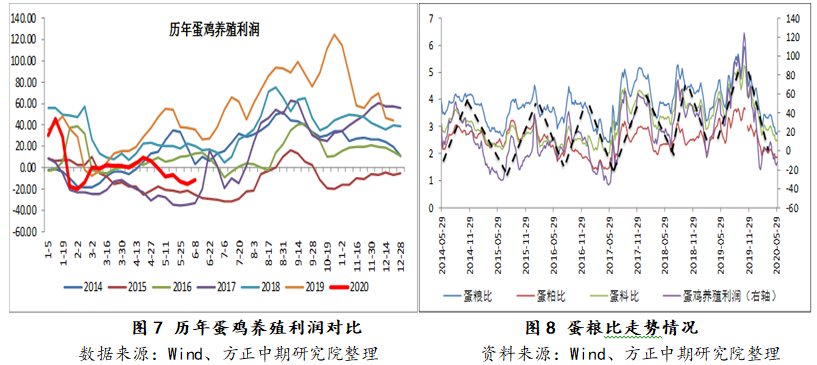

蛋鸡养殖利润持续恶化,而蛋鸡养殖盈利水平与鸡蛋出货价格息息相关,对于养殖户来说,蛋鸡养殖利润为每只鸡产蛋以及高龄淘鸡后的价值回收减去鸡苗和饲料成本,另外还有人工成本以及固定设施成本。截止2020年6月5日,蛋鸡养殖理论计算利润每羽-11.65元/羽,一般来说,蛋鸡养殖利润低位刺激减少养殖量,带来产能减少进而推动蛋价走高利润恢复,预计6月鸡蛋行情仍偏弱,蛋鸡养殖利润短期内难以由亏转盈,养殖单位倾向于端午节前后集中淘汰以减少损失,若后期亏损时间延长,有望刺激养殖户增加淘汰鸡出栏,进一步限制蛋价下跌空间。

综合分析

综合来看,预计短期鸡蛋市场价格走势继续偏弱,6月上旬鸡蛋现货市场产区均价有望维持在2.5-2.7元/斤区间为主,未来需关注阶段需求的提振,随着疫情消退带来的需求恢复及节假日效应影响,三季度蛋价有企稳走强预期,但鸡蛋市场去产能进程缓慢,也将限制后期蛋价反弹高度,后期重点关注鸡苗补栏、淘鸡节奏及消费端恢复对市场的影响。期货市场来看,短期市场交易逻辑表现为鸡蛋市场去产能进程缓慢叠加消费依旧疲软带来的市场信心的减弱,鸡蛋主力2007合约低开下挫,伴随大肆增仓,空头主动打压较为明显,短期压力3300元/500千克,支撑暂看3000元/500千克整数关口附近,维持弱势震荡思路参与,前期空单设置保护持有为主,08、09合约面临供给端压力影响趋于减弱、夏季产蛋率下降、叠加节日备货效应提振作用有望走强,但当前期货价格已反映部分未来预期,09合约关注4300-4400元/500千克区压力,支撑3900元/500千克,短线参与。

风险点:养殖端因亏损引发老鸡淘汰加速;非洲瘟猪疫情大面积爆发带来的猪价上涨的溢价作用。

一周阅读排行