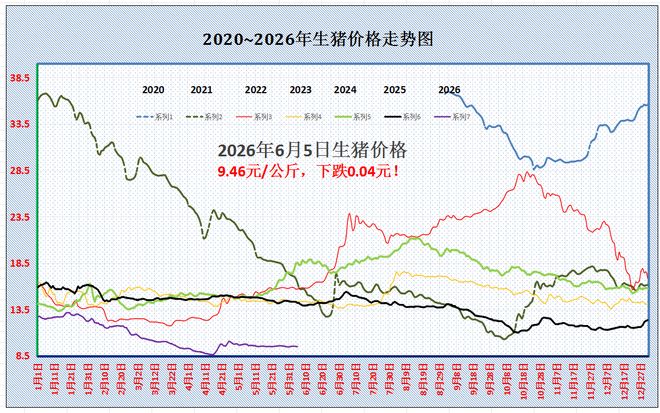

供应宽松、高温淡季拖累消费,6月猪价向上困难!

进入6月初,国内生猪市场,猪价延续横盘下跌的走势,猪价重心进一步下移,标猪均价跌破9.5元/公斤,价格继续承压磨底。由于根据前期产能变化,主流观点认为,6月份,国内生猪市场面临供应宽松、高温淡季拖累消费,猪价向上困难,价格或延续低位拉锯的走势!具体分析如下:

据行业机构卓创数据显示,样本规模以上234家养猪企业,6月计划出栏2012.83万头,相比5月下降1.36%。本月,生猪供应环比减少,但是,由于本月出栏天数减少1天,实际日均出栏计划环比略增,其中,5月日均出栏实际在65.83万头,本月计划日均出栏67.09万头!

从区域集团猪企出栏反馈显示,南北地区5月出栏略显分歧,北方地区,集团猪企出栏计划完成超计划,达到102.37%,但是,南方地区集团猪企出栏计划完成93.14%。

因此,区域生猪出栏难度分化,北方地区,集团猪企减重出栏,生猪出栏均重明显下降,供应压力略有减轻。但是,南方地区,受高温以及调运规定等因素,出栏难度较大,出栏均重下降有限!因此,进入6月份,国内主流规模以上猪企出栏计划呈现“明减暗增”的局面,供应整体宽松,且区域出栏节奏或继续分化,南方地区面临较大的压力,部分地区压力或略有减轻!

从需求来看,6月份,盛夏季节到来,南北地区高温天数逐步增多,猪肉购销也将进入季节性淡季,鲜品猪肉出货难度较大,下游市场订单量匮乏!虽然,月内,端午小长假到来,这短暂改善市场购销情绪,但是,增量或将有限,月内猪肉需求整体不佳,对于生猪市场的支撑也极为有限!

因此,在供需博弈下,个人预估,6月份,猪价向上困难,价格或维持低位震荡的走势,好在,生猪价格持续偏低,市场底部支撑尚存!且,月内,北方地区供应压力或略有减轻,进入中下旬后,部分集团猪企或有缩量挺价心态!因此,6月份,市场或呈现“先弱后强”局面,中上旬南北地区集团猪企认卖积极,价格偏弱为主,但是,中下旬随着供应压力减轻,节日支撑转强,市场或有一定翘尾的走势!

从最新数据分析,截至6月5日,全国外三元瘦肉型标猪价格,出栏均价在9.46元/公斤,环比昨日下降0.04元,猪价重心下移,同比下降33.4%!其中,在国内南北地区,在重点监控的28个地区,生猪报价以盘整偏弱为主,东北、华北、西北以及华中多地猪价下跌,西南、华南以及华东地区报价以盘整为主!

全国生猪出栏均价与内蒙地区9.5元/公斤相近,南北主流生猪报价在8.05~10.6元/公斤,区域猪价价差有限,生猪报价主流价格在9~10元/公斤左右,但是,市场仍有明显倒挂的表现!

个人认为,受月初生猪出栏节奏加快,供应压力集中,而需求方面月初猪肉购销缺乏利好,供强需弱下,猪价短暂或偏弱运行!后市关注集团猪企出栏节奏的变化!

供需偏弱格局延续,6月生猪价格上行阻力凸显

【导语】卓创资讯样本养殖企业数据显示,5月生猪出栏呈现明显南北分化,北方出栏完成情况、降重出栏节奏优于南方,南方受调运限制存被迫压栏现象,出栏压力更大。预计6月生猪市场供应整体充裕,叠加高温淡季拖累终端消费,端午提振效果有限,供需偏弱格局下猪价上行阻力较大。

样本养殖企业6月份理论出栏量微减

卓创资讯监测234家样本养殖企业出栏计划显示,6月份全国理论生猪出栏量为2012.83万头,环比下滑1.36%,减幅相对有限。且经过数据对比,6月份日均出栏量为67.09万头,5月份日均出栏量为65.83万头,6月理论日均出栏量较5月微增。(日均出栏量=当月出栏量/有效出栏天数,5月有效出栏天数31天,6月有效出栏天数30天)

图1 样本养殖企业月度生猪出栏计划及计划完成率

数据来源:卓创资讯

南方养殖端出栏完成情况不及北方

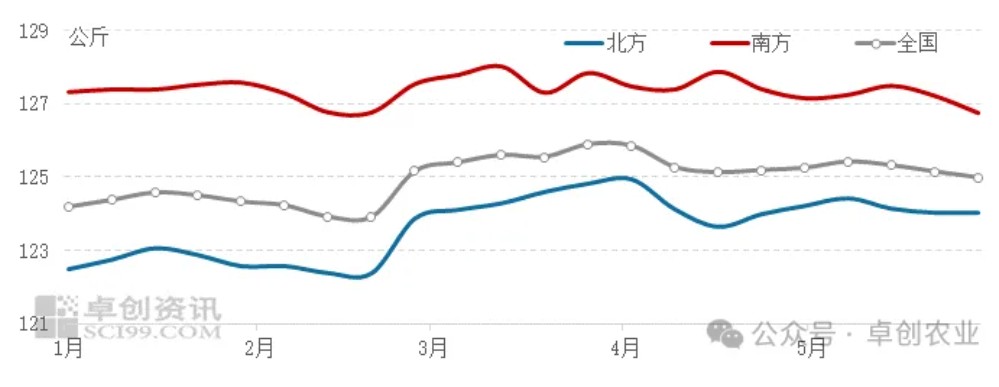

从5月生猪出栏计划完成的区域表现来看,南北方市场呈现明显分化态势,整体北方市场出栏执行情况优于南方市场。数据显示,5月南方市场出栏计划平均完成率仅93.14%,养殖端出栏表现不及预期;北方市场出栏计划平均完成率达102.37%,超额完成月度出栏任务。生猪交易体重数据,进一步印证了南北方养殖端出栏节奏的差异。自4月起,全国生猪交易均重结束上涨态势、持续回落。截至5月底,北方市场生猪交易均重为124.03公斤,较4月初下降0.92公斤,降幅0.73%;南方市场交易均重126.75公斤,较4月初下降0.72公斤,降幅0.56%。对比来看,北方养殖端主动降重、顺势出栏的操作更为彻底。而南方市场受部分区域检疫票管控影响,生猪跨区域调运受限,大量猪源被迫压栏,使得生猪均重回落幅度相对有限。受此影响,南方养殖端积压猪源较多,出栏压力显著高于北方,最终导致月度出栏计划未能达标。

图2 2026年南、北方及全国生猪交易均重走势

数据来源:卓创资讯

6月份供应端或仍存较大压力 限制猪价回升

供应端:6月国内生猪供应或保持充裕状态。从样本企业出栏数据表现来看,本月生猪理论出栏量降幅收窄,但日均出栏水平呈现小幅增长态势。叠加月度节点因素影响,端午节处于6月中旬,市场存在阶段性出栏节奏调整需求。前期业者补栏的二次育肥猪源,或于端午节前后释放出栏,这部分增量猪源或对短期生猪市场供应形成冲击,进一步增加市场生猪供应总量,整体来看6月生猪整体供应量维持高位。

需求端:6月市场虽有端午节节日消费支撑,但整体提振效果相对有限。进入6月后,全国多地气温持续攀升,终端猪肉消费进入传统淡季,居民户外消费、熟食消费有所回落,鲜肉采购需求趋于平淡。整体终端消费动力不足,市场需求难以出现实质性、持续性改善,对生猪现货价格的支撑力度偏弱。

综合供需两端情况来看,6月生猪市场呈现供应充裕、需求疲软的格局,猪价上行阻力较大,预计中上旬或维持震荡下滑趋势,下旬或翘尾,但翘尾幅度有限。

1–4月猪肉进口总量、来源与价格的深度剖析

饮食材成本上行,对下游消费市场形成间接影响。

进口产品结构分化:整肉大幅减量,猪杂碎刚需坚挺

从产品结构来看,猪肉成品与猪副产品进口走势呈现显著分化。2026年1–4月,进口整肉、白条猪肉24.7万吨,同比下降29.2%,降幅显著。低价进口冻整肉的大幅减量,彻底弱化了外部货源对国内鲜肉、冻肉市场的价格冲击,有效缓解了国内生猪养殖端的市场竞争压力,为本土猪肉定价体系修复提供了核心支撑。

同期,国内猪杂碎进口量36.7万吨,同比仅下降2.2%,需求韧性极强。猪杂碎是国内餐饮特色菜品、肉制品深加工的核心原材料,下游餐饮、食品加工行业具备刚性采购需求,市场需求受价格、行情波动影响较小。即便整体猪肉进口行情走弱,下游刚需支撑下,猪杂碎进口规模始终保持稳定,充分体现了国内食品加工终端的消费刚性。

市场趋势预判:进口红利消退,支撑下半年肉价走强

综合进口总量、货源结构、价格走势来看,我国猪肉进口低价红利已全面消退,进口规模持续萎缩的行业趋势确立,将对2026年下半年国内猪价、终端肉价形成持续性强支撑。

供需层面,外部低价猪肉供给持续收缩,国内猪肉市场的外部供给变量大幅弱化,市场供需格局逐步由宽松向平衡偏紧转换。在国内消费需求相对稳定的背景下,进口减量将持续利好本土猪价企稳上行,养殖行业的定价自主权和盈利空间将持续提升。

成本传导层面,巴西等核心出口国猪肉量减价涨,推高行业整体进口采购成本。进口冻品、猪杂碎价格的稳步上行,将逐步传导至国内终端消费市场,形成成本支撑行情,下半年国内肉制品、生鲜猪肉价格具备持续走强的基础。

对于国内生猪养殖行业而言,进口冲击弱化是重要的行业利好。行业长期受低价进口货源挤压的格局得到改善,中小养殖户生存压力缓解,头部企业产能优势进一步凸显,整体行业生态持续优化,助力生猪产业平稳健康发展。

终端消费端,猪肉价格上行将小幅提升居民生活成本,或将推动部分消费需求向鸡肉、牛肉等替代肉类转移,倒逼国内肉类消费结构持续优化升级。

同时,猪肉市场行情变动将对餐饮、食品加工等下游产业形成连锁影响。原材料成本上行将倒逼行业优化产品结构、控制生产成本,推动下游产业向精细化、高品质化方向转型,加速行业优胜劣汰。

生猪产业大变局:头部崛起与行业新挑战

产能集中:生猪产业的新变革

国内生猪产业正经历结构性深度变革,传统散户主导的养殖格局加速退场,产能集聚成为行业核心发展特征。近年来,行业规模化、集团化发展趋势持续凸显,市场集中度稳步提升,生猪产能持续向头部大型养殖企业集中,彻底重塑了产业原有发展形态,成为现阶段生猪产业最鲜明的发展特征。

行业集中化发展趋势具备扎实的数据支撑,产业格局重塑成效显著。截至2025年末,全国生猪出栏总量达7.2亿头,其中全国前十养殖集团出栏量2.14亿头,市场占比30%;前二十强养殖企业出栏量2.59亿头,市场占比36%;年出栏百万头以上的大型养殖企业,合计出栏量占全国总量比重突破41%。牧原、温氏、新希望等行业龙头稳居第一梯队,仅牧原单家企业出栏量全国占比超10%。从核心产能维度来看,大型养殖集团能繁母猪存栏量占全国总量比重突破40%。能繁母猪作为生猪产能的核心调控指标,其资源向头部集聚,直接决定未来1—2年国内生猪市场供给总量,头部企业已牢牢掌握行业核心产能话语权。

本轮产能向头部企业集中的变革,是市场竞争、政策调控、技术迭代等多重因素共同作用的必然结果,全面重塑了生猪产业发展格局,标志着行业正式告别分散化、粗放式发展阶段,迈入规模化、集约化、标准化的高质量发展新阶段。这一产业变革不仅重构了行业竞争体系,也深刻影响着国内生猪稳产保供、产业提质增效与农业产业结构优化的整体进程。

头部崛起:产业格局重塑的表现

(一)市场份额:头部企业的主导地位

当前国内生猪行业市场资源加速向头部企业集聚,行业龙头已确立绝对主导地位。2025年末行业数据显示,国内前十养殖集团生猪出栏量占全国总量30%,合计出栏2.14亿头;前二十强企业出栏量占比达36%,合计出栏2.59亿头;年出栏百万头以上的大型养殖主体,出栏总量全国占比超41%。牧原、温氏、新希望等头部企业稳居行业第一梯队,其中牧原股份出栏规模行业领先,单家企业全国市场占比突破10%。

在核心产能储备层面,大型养殖集团优势同样突出,能繁母猪存栏量全国占比突破40%。能繁母猪是衡量生猪产能的核心核心指标,也是调控行业供给的“总开关”,其存量资源持续向头部集中,为大型企业主导行业供给格局奠定了核心基础。市场份额与核心产能的双重集中,使得头部企业在市场定价、资源配置、产能调控等环节的影响力持续提升,成为主导行业发展走势的核心力量。

(二)周期分化:头部逆势与中小退场

猪周期波动加剧行业分化态势,头部企业与中小养殖主体的发展差距持续拉大,行业呈现“头部逆势扩张、中小加速出清”的格局。2025年行业进入深度亏损周期,生猪市场价格持续低位运行,多数中小养殖场户因养殖成本倒挂、现金流断裂、抗风险能力薄弱等问题,被迫退出市场。数据显示,2025年全国中小型散养养殖主体退出数量超50万户,行业散户规模化出清态势显著。

与之形成鲜明对比的是,头部养殖企业凭借充足的资金储备、完善的全产业链布局与成熟的运营体系,展现出极强的周期抗风险能力,实现逆势发展。行业低谷期,头部企业持续优化种群结构,淘汰低效繁育母猪、更新高产种猪,持续提升种群生产性能。行业整体PSY(每头母猪年提供出栏仔猪数)均值从早年22头提升至24头以上,头部龙头企业PSY指标普遍突破27头,行业生产效率层级差距持续扩大。同时,头部企业抢抓行业整合机遇,并购盘活闲置养殖场地与产能,实现周期底部逆势扩产,进一步巩固行业规模优势。

(三)区域布局:向粮食主产区集聚

从区域产能布局来看,国内生猪养殖产能持续向粮食主产区集聚,布局集约化、专业化特征凸显。东北、黄淮海等玉米主产区依托饲料原料充足、养殖成本低廉的资源优势,成为头部企业布局现代化标准化猪场的核心区域,目前该类区域生猪出栏产能占全国总量比重接近45%。头部企业在核心产区布局规模化、智能化养殖基地,依托标准化养殖体系大幅提升养殖效率与产品品质,主导区域产业发展格局。

东南沿海传统销区养殖布局持续优化,零散化、小规模养殖逐步出清,产业重心向冷鲜肉仓储、生猪精深加工等下游环节转型。“北猪南运”成为国内生猪产销调配的常态化模式,行业产能布局彻底告别传统就地分散养殖模式,形成以粮食主产区为核心、龙头企业主导的集中化养殖格局,有效优化了产销衔接效率,降低了行业整体物流成本与运营损耗。

(四)产业链条:一体化与单一环节的对比

头部养殖企业已全面实现全产业链一体化布局,构建起闭环式产业运营体系。在上游环节,企业自建饲料生产基地、搭建自主生猪育种体系,稳定原料供应、把控饲料品质,逐步摆脱对外来种源的依赖,掌握核心种源自主权;在下游环节,配套布局生猪屠宰、冷链仓储、猪肉预制菜精深加工等业态,实现“育种-养殖-屠宰-加工-销售”全链条闭环运营。全产业链模式不仅提升了产品附加值与企业盈利空间,更实现了产品全流程质量管控,为头部企业打造自主品牌、形成市场核心竞争力提供坚实支撑。

相较于头部企业的全链条布局,中小养殖主体产业布局高度单一,大多仅留存代养、零散育肥等基础养殖环节。受资金、技术、渠道、品牌运营能力限制,中小养殖户无法实现上下游产业链延伸,业务模式同质化严重。单一的经营模式导致其市场议价能力薄弱,缺乏对冲市场行情波动、疫病风险的有效手段,经营稳定性持续下降,行业生存与发展空间持续被挤压。

背后推手:产能集中的深层原因

(一)市场周期:成本鸿沟与规模红利

市场周期波动与行业成本分化,是推动生猪产能向头部集中的核心市场化动因,行业优胜劣汰机制持续深化,加速中小散户市场出清。

猪周期下行阶段的持续性亏损,进一步放大了行业主体间的成本差距。头部企业依托标准化自繁自养模式、精细化管理体系与全产业链优势,综合养殖成本可稳定控制在11—12元/公斤,具备较强的周期承压能力,可平稳度过阶段性亏损周期。中小散户受原料零散采购、防疫体系不完善、管理模式粗放等因素影响,养殖成本普遍高达16—17元/公斤,成本劣势显著。在行业深度亏损阶段,成本倒挂问题持续加剧,中小主体现金流难以维系,最终被动退出市场。

规模化养殖的红利持续释放,进一步固化头部企业的成本优势。大型养殖企业通过饲料原料大宗集中采购,可将原料成本压低5—8个百分点,有效降低基础养殖成本;同时全面普及智能化养殖装备,大幅缩减人工成本、提升养殖效率。目前头部企业人均年出栏生猪超5000头,而中小散户人均出栏量不足500头,规模化运营带来的效率与成本优势持续拉大,行业主体间的竞争力差距逐步固化。

风险对冲工具资源分配不均,进一步加剧行业两极分化。头部企业可通过生猪期货套期保值、长期大宗订单锁定、全成本农业保险等多元化金融工具,有效对冲市场行情波动与养殖风险,保障经营稳定性。而中小养殖主体缺乏专业金融认知与合规避险渠道,风险抵御体系缺失,行情波动、疫病冲击等任一风险因素,均可直接突破其经营安全底线,市场抗风险能力极弱。

(二)政策门槛:环保与生物安全的挑战

环保管控、生物安全防控等行业政策持续收紧,合规门槛刚性抬升,形成显著的行业准入壁垒,中小养殖主体因投入能力不足、配套条件缺失,逐步退出市场。近年来,畜禽粪污资源化治理、养殖场生物安全防疫、大气污染物管控等行业标准持续完善,合规养殖的硬件配套要求全面提升。

新建、改扩建规模化猪场需配套建设洗消中心、隔离养殖舍、粪污处理设施、空气过滤防疫系统等硬件设施,环保与生物安全投入占项目总投资的8%—10%。头部企业具备大额集中投入、设施迭代升级的资金实力,可全面满足政策合规要求。而中小养殖主体受资金短缺、场地受限、规划不足等因素制约,无法完成标准化合规改造,在常态化环保整治、疫病防控监管中持续出清。

非洲猪瘟疫情进入常态化防控阶段后,行业防疫硬件标准进一步提升,养殖合规门槛再度抬高,成为中小散户退出市场的重要政策性因素。常态化、高标准的防疫要求大幅增加了中小主体的养殖运营成本,多数小型养殖场难以持续达标运营,最终逐步被市场淘汰。

(三)资本科技:双重赋能头部优势

资本赋能与科技迭代形成双重驱动,持续巩固头部企业的先发优势,行业技术、资本资源进一步向龙头集聚,大小主体发展鸿沟持续加深。

资本市场为头部企业规模化扩张提供充足资金支撑。上市龙头猪企可通过股权融资、公司债券、专项产业贷款等多元渠道获取低成本资金,资金储备充足、融资渠道畅通。在行业周期低谷阶段,头部企业依托资金优势,低价并购整合闲置养殖项目、盘活存量养殖用地,快速扩充产能、优化区域布局。反观中小养殖户,普遍存在抵押物不足、融资渠道狭窄、授信额度偏低等问题,生猪活体抵押贷款等惠农政策落地存在堵点,融资难、融资贵问题突出,严重制约其产能升级与规模扩张。

种业创新与数字化养殖技术的快速迭代,进一步拉开行业主体差距。基因组育种、智能环控、AI疫病预警、精准饲喂等现代化养殖技术,前期研发与落地投入成本较高,具备显著的技术壁垒与资金门槛。头部企业持续加大科研投入,搭建自主种猪繁育体系,逐步突破种源瓶颈,摆脱国外种源依赖;同时全面落地智能化、数字化养殖设备,实现养殖全过程精准管控,大幅提升生产效率与疫病防控水平。中小养殖主体无力承担技术研发、设备更新、良种迭代成本,种群生产性能、养殖技术水平长期滞后,行业效率差距持续扩大。

(四)要素配置:政策倾向与资源集聚

当前养殖用地审批、涉农贴息贷款、设施改造补贴、种养循环项目申报等各类产业要素资源,均呈现向规模化养殖主体倾斜的特征。规模化养殖项目具备标准化、规范化、易监管的优势,在政策申报、用地审批、资金拨付等环节落地效率更高,可快速享受各类产业扶持红利。

近年来国家出台的畜牧业设备更新贴息、生猪政策性保险扩面等惠农政策,落地主体主要集中于大中型养殖企业,针对中小养殖户的普惠性配套细则不完善、落地力度不足。政策红利与优质资源持续向头部集聚,进一步助力龙头企业产能扩张,而中小主体缺乏有效政策支撑,转型升级与提质增效难度较大,市场竞争力持续弱化。

(五)消费升级:品质与品牌的引领

居民消费结构持续升级,猪肉消费需求从总量保障型转向品质化、溯源化、品牌化,消费升级倒逼产业提质升级,优质品牌资源持续向头部企业汇聚,行业差异化竞争格局凸显。

冷鲜肉、高端特色猪肉、猪肉预制菜等产品的市场溢价持续提升,品牌价值成为行业核心竞争力。头部企业依托全链条质量管控体系、产品溯源体系,打造专属肉制品品牌,抢占高端消费市场,获取超额收益。中小养殖户缺乏深加工能力与品牌运营体系,仅能销售生猪活体初级产品,产品附加值低、同质化严重,无品牌溢价优势,市场议价能力持续走低,生存空间不断被压缩。

破局之策:产业均衡发展的对策

(一)监管机制:规范头部企业发展

为统筹产业发展、防范行业风险,需建立健全头部企业产能常态化监管机制,规范龙头企业扩张节奏,杜绝无序扩产与区域性垄断行为,维护行业良性竞争秩序。

一是完善头部产能备案与逆周期管控机制。严格落实全国生猪产能调控相关方案,对年存栏能繁母猪超10万头的大型养殖集团,实行年度产能备案、季度动态监测,精准掌握龙头企业产能变动情况。依托全国能繁母猪保有量预警区间,对行业过热阶段企业盲目新增产能项目实施窗口指导,严控龙头企业扎堆扩产、无序扩张,规避行业产能过剩风险。

二是强化行业反垄断常态化监测。建立生猪产业集中度动态监测预警体系,重点紧盯主产区、核心销区龙头企业的并购整合、收猪定价、原料采购等经营行为,严厉整治恶意压价、垄断原料、排他性经营等不正当竞争行为,依法规范市场经营秩序,防范区域性产销垄断风险,保障行业公平竞争环境。

三是引导龙头企业转型提质增效。引导头部企业转变粗放式规模扩张模式,缩减低效产能投入,聚焦生猪育种攻关、绿色低碳养殖、疫病防控新技术研发等核心领域,强化产业核心竞争力。支持龙头企业牵头组建产业创新联盟,开放良种资源、养殖技术、管理经验等优质资源,带动中小养殖主体协同升级,推动全行业提质增效。

(二)普惠政策:帮扶中小场户转型

中小养殖场户是生猪产业多元化发展的重要主体,为破解其经营困境、助力转型升级,需强化普惠性政策落地成效,精准施策、精准帮扶,筑牢中小养殖主体稳产经营、转型发展的基础。

优化普惠金融与保险扶持体系。全面落地生猪活体抵押贷款、政策性担保增信机制,细化中小养殖户专项信贷贴息政策,降低主体融资门槛与资金成本。持续扩大生猪全成本保险、价格指数保险覆盖面,适度下调中小主体参保缴费比例,通过金融工具对冲市场行情波动、疫病灾害等风险,提升中小养殖户经营稳定性。

降低中小主体环保合规改造成本。依托乡镇统筹规划布局区域性畜禽粪污集中处理中心,配套财政专项建设资金,实现散户粪污统一归集、集中处置,规避中小主体单场自建环保设施的高额投入。同时,对中小养殖场简易粪污改造、小型智能化养殖设备购置给予专项补贴,降低中小主体标准化、绿色化改造门槛,助力其合规经营、提质升级。

引导中小养殖主体走差异化特色发展路线。依托地方特色畜禽种质资源,政策扶持中小养殖户发展地方土猪养殖、生态散养、订单式特色猪肉生产等业态,错位规避头部企业规模化白猪养殖的同质化竞争赛道。构建“龙头规模化保障大众民生供给、中小特色化深耕高端细分市场”的互补发展格局,丰富产业业态、完善产业体系。

(三)利益联结:构建共生共赢模式

深化“龙头企业+中小主体”利益联结机制,是构建产业共生共赢格局、推动行业均衡发展的核心路径。需规范推广公司+家庭农场、代养托管、订单种养等合作模式,明确合作双方权责边界,构建风险共担、收益共享的长效合作体系。

在公司+家庭农场合作模式中,龙头企业发挥资源与技术优势,统一提供优质种源、合规饲料、防疫技术指导与全程养殖服务;中小家庭农场负责标准化养殖生产,充分发挥场地与人力优势。双方锁定保底收购价格,有效规避市场价格波动风险,保障中小养殖主体稳定收益,同时为龙头企业稳定产能供给,实现双向赋能、互利共赢。

引导中小养殖户抱团发展,组建规范化养殖合作社。通过合作社实现原料统一采购、技术统一培训、产品统一销售,有效降低养殖原料采购成本,整合零散产能资源,统一对接屠宰加工企业,全面提升中小主体集中议价能力与市场话语权,破解散户单打独斗、抗风险能力弱的发展困境。

(四)产销布局:优化产能配置

优化全国生猪产销空间布局,统筹平衡主产区与销区产能配置,是完善生猪保供体系、降低产业运行风险的重要举措,可有效提升销区就地保供能力,减少远距离调运带来的物流成本损耗与疫病传播风险。

依托国家生猪产能调控政策,有序引导龙头企业在大中城市等猪肉销区,布局标准化紧凑型、智能化养殖基地,提升销区本地化生猪产能与应急保供能力,优化全国产销调配格局,缓解“北猪南运”的运输压力。

统筹耕地资源、粮食供给与养殖产能的匹配适配,严格落实种养配套用地政策,在粮食承载能力有限的区域严控超大规模猪场落地建设。坚持因地制宜、量质匹配原则,推动生猪产能布局与区域环境承载力、粮食供给能力、土地资源条件相适配,实现产业可持续、规范化发展。

(五)公共服务:补齐中小主体短板

强化种业支撑与基层公共防疫服务,补齐中小养殖主体的公共服务短板,缩小行业主体间技术、防疫、种源差距,推动产业均衡协调发展。

依托国家生猪核心育种场建设项目,加大财政公益性投入,常态化开展优良种猪推广服务,降低中小养殖户优质种源引种成本,助力中小主体优化种群结构、提升养殖产能与产品品质。

健全基层畜牧兽医公益性服务体系,面向中小养殖户常态化开展免费防疫培训、疫病常态化巡检、标准化饲养管理指导等公共服务,全面提升中小主体生物安全防控能力与标准化养殖水平,补齐散户养殖技术短板,缩小行业主体发展差距,夯实产业健康发展基础。

未来已来:产业发展趋势预判

从产业中长期发展维度来看,生猪产能向头部企业集中是市场化竞争、行业提质升级的客观必然趋势,资源、技术、资本向优质头部主体集聚,是行业规模化、集约化、现代化发展的必经过程。

在国家产业调控政策的精准引导下,行业产能集中节奏将逐步放缓,由高速集聚转向平稳有序优化,无序扩张、过度集中的行业风险将得到有效管控,产业发展节奏更趋稳健规范。

中长期来看,国内生猪产业将逐步形成分层协同、多元互补的成熟发展格局:大型龙头企业凭借全产业链、技术、资本优势,承担民生大宗猪肉供给的核心职能,保障市场供给总量稳定;家庭农场、中小养殖合作社依托灵活经营、特色种质、生态养殖优势,深耕精品化、差异化、高端化养殖赛道,丰富市场产品供给体系。

该分层发展格局可有效统筹稳产保供、产业提质、主体增收三大核心目标,实现产业动态均衡发展。以龙头规模化养殖保障市场供给稳定、平抑周期波动,以技术创新推动产业提质增效、转型升级,以特色化养殖带动中小主体增收、助力乡村产业振兴,构建良性产业生态。

未来,生猪产业绿色低碳、智能高效的高质量发展特征将持续凸显。绿色养殖模式、粪污资源化利用技术全面普及,实现产业发展与生态保护协同共生;数字化、智能化养殖技术贯穿育种、养殖、加工、流通全链条,持续提升产业生产效率、降低运营成本。整体来看,国内生猪产业将逐步形成规范有序、协同共生、绿色可持续的现代化产业体系,持续夯实畜禽稳产保供基础,助力农业高质量发展。

一周阅读排行