5月样本调整后全国在产蛋鸡存栏仍处在12亿只以上、接近13亿只的历史高位,但6月初主产区蛋价已突破5元大关,较5月初涨幅超30%。高存栏与高蛋价这对传统负相关关系彻底“失灵”。为何存栏高却持续缺蛋?或许是结构性缺蛋、库存真空、情绪共振三大推手,能帮助我们推断端午前节后蛋价高峰与低谷的水平。总体来看,存栏是存量,价格由边际决定,传统的历史经验已经失效了。

结构性缺蛋,库存真空情绪共振

首先是结构性缺蛋,存栏虽高,有效产能不足。当前“缺蛋”的真实含义是结构性缺蛋——缺的是中小码、缺的是新增产能。一方面是在产蛋鸡存栏量环比连续收缩,1-5月在产蛋鸡存栏量整体下降,边际供应持续走弱,只看总量峰值而忽略下降斜率,是第一个认知偏差。另一方面,鸡龄结构严重老化,450日龄以上老鸡占比超9.5%且仍在增加,新开产占比持续偏低,小码蛋货源紧张,大中码蛋充足,形成“数量不缺但结构缺”的错配,实际产蛋效率同比下降约5%-6%,远高于存栏总量降幅,把“存栏量”等同于“有效产能”,是第二个认知偏差。

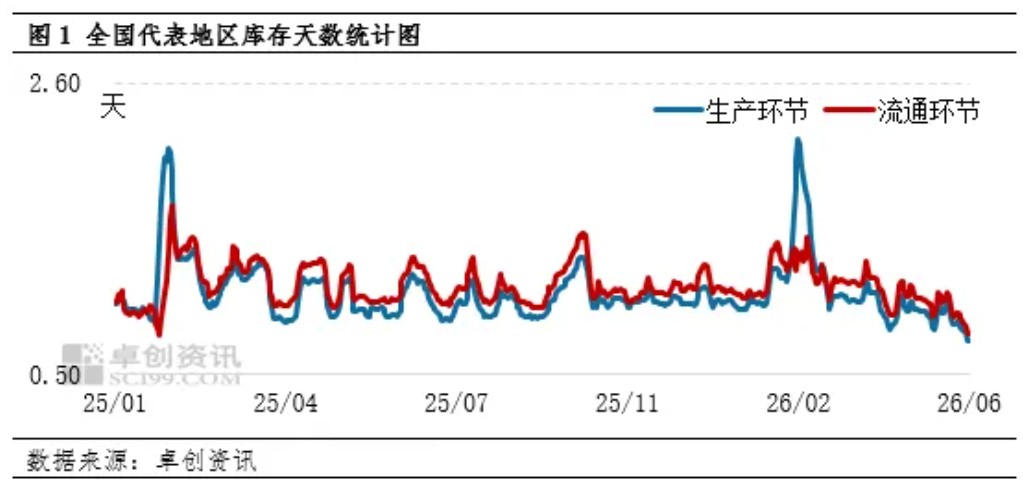

其次是全产业链库存真空,从“安全垫”到“反向杠杆”。五一前市场过度悲观,各环节主动去库存,当前生产环节库存仅0.75天,流通环节0.80天,整体不足1天,处于历史极低位。更极端的是,产业客户手里没货却更加不敢补货,害怕“接最后一棒”。这种“害怕不敢拿”的心态,反而放大了短期供需缺口。库存就像被压缩的弹簧——压到极致,反弹力度远超预期。

最后是情绪与资本共振,涨价预期自我强化。端午节集中备货全面启动,今年五一各环节基本没备货,端午备货缺口比往年更明显,需求增量叠加库存真空,构成强势上攻的关键支撑。与此同时,社交媒体上各路网红主观“猜存栏”虽无数据支撑,却真实地影响了散户和中小贸易商的决策,在现货紧张时,情绪形成正向反馈——越涨越怕买不到,越买越涨。

端午:节前强弩之末,节后高位调整

预计端午前(6月上旬)仍有冲高空间,主因产区库存低位延续,端午备货窗口尚未关闭,5.30元/斤是短期重要心理关口,结构性供给偏紧叠加集中性需求,蛋价在节前再创新高的概率不断提升。但与之形成鲜明对比的是,端午后(6月中下旬)缺乏节假日提振,市场预期性恐慌,蛋价或高位回落,但幅度有限。随着节日消费消退,南方梅雨季正式来临,高温高湿环境下鸡蛋储存难度加大,终端备货意愿明显下降,供需格局由偏紧转向阶段性宽松,蛋价大概率高位回调,但受供应收缩预期支撑,回调预计幅度在1.00元/斤以内,不会深跌。6月全月预判核心价格区间4.30—5.30元/斤,上半月偏强,下半月回落。需警惕节后“高位踩踏”——抢高价进场的贸易商可能面临阶段性浮亏。

存量思维失效,边际定价为王

2018—2024年的数据规律是存栏同比变动0.5%,对应蛋价反向变动0.15-0.30元/斤。按此模型,13亿只存栏下蛋价预期峰值4.00元/斤,现实却逼近5.00元/斤大关。经验失效的五大原因:第一,边际替代绝对水平,环比连续收缩的意义远超同比高低。第二,结构性产能下降,实际有效产能同比减少5%-8%,被总量指标掩盖。第三,库存击穿安全阈值,全产业链库存不足1天,历史罕见,价格弹性剧烈攀升。第四,情绪与杠杆放大,网红传说影响真实决策,形成正反馈。第五,基差驱动期货被动跟涨,近月合约被动修复,而非主动定价。

应更新核心认知,存栏数据是存量静态信息,价格决定于边际供需的动态变化。“存栏高→价格该跌”的线性思维之所以失效,是因为忽略了边际收缩、结构错配、库存真空和情绪共振。对于产业客户来说,与其两头挤压,不如空仓等待节后低位分批补库。对于非产业投资者来说,用传统经验刻舟求剑,是当前最大的认知风险。当经验规律被市场一再反证,重新审视“存栏量”与“真实有效供给”之间的非线性关系——这才是本轮行情留下的最宝贵的一课。

一周阅读排行