跌跌不休!猪价下跌“猛抬头”,季节性“拐点”来了?

时光荏苒,6月伊始,近日,国内生猪市场,猪价维持盘整偏弱的局面,市场基本面偏空,产销仍面临失衡的局面,不过,由于生猪育肥长期亏损,市场底部支撑尚存,且,本月将迎来端午小长假,这或将短暂刺激需求提升,猪价仍有看涨的预期!目前,生猪市场延续“上下两难”的局面,价格在震荡中持续磨底,不过,个人认为,6月份,生猪市场仍有“先弱后强”的走势,但是,上涨空间或较为有限,而对于生猪市场季节性拐点,估计要等到8月前后了!具体分析如下:

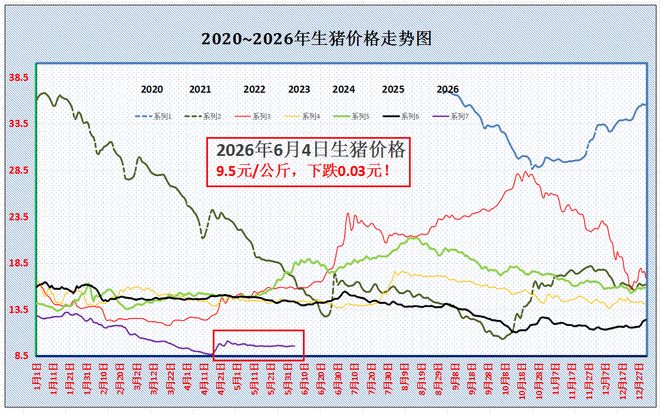

据机构数据显示,截至6月4日,全国外三元瘦肉型标猪出栏均价在9.5元/公斤,相比昨日下降0.03元,国内南北地区,猪价走势分化,北方行情偏弱运行,而在华中以及华南部分地区,生猪报价略显偏强,猪价同比下降33.6%,价格处于历史较低水平!

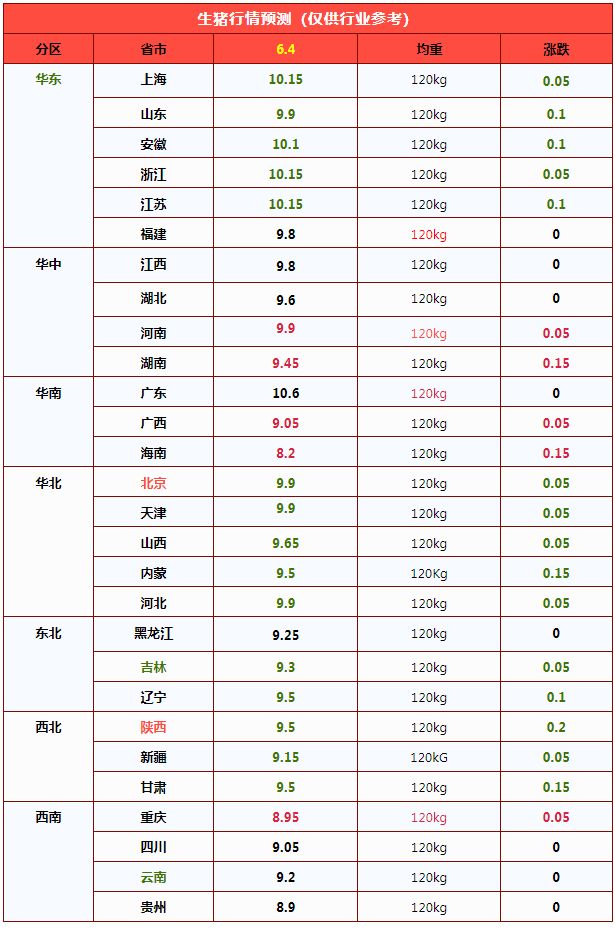

其中,在全国重点监控的28个地区,生猪出栏均价与内蒙、辽宁以及甘肃地区水平一致,国内生猪报价在8.2-10.6元/公斤,主流南北地区生猪报价在8.9-10.1元/公斤,区域猪价缺乏价差,西南地区猪价仍有倒挂现象!在北方地区,目前,黑吉辽生猪报价在9.25-9.5元/公斤,华北地区生猪报价9.5-9.9元/公斤,西北地区生猪报价9.15-9.5元/公斤。在南方市场,西南地区生猪报价8.9-9.2元,华东报价在9.8-10.15元,华中报价在9.45-9.9元,华南地区报价在8.2-10.6元/公斤!

目前,猪价承压下跌,市场以盘整偏弱为主,猪价延续底部拉锯的走势,支撑猪价下跌的逻辑,分析如下:

一方面,进入6月初,南北地区,集团猪企陆续恢复出栏节奏,由于高温以及降水天气逐步增多,猪场疫病风险加大,且,中大猪压栏性价比不高,标肥生猪缺乏价差,养殖端出栏意愿偏强,集团猪企月初有增量出栏现象,社会面猪场多维持跟风操作,生猪供应相对宽松!

另一方面,进入6月初,目前,猪肉购销缺乏利好,天气转热加剧居民消费替代现象,下游批发市场白条购销冷清,商贩补货需求谨慎,而受市场毛白价差不足,屠宰场亏损压力存在,主流屠企多维持订单开工表现,需求对于猪源承接略显不足!

因此,基于供需变化,猪价延续磨底的走势!从最新消息了解,行业机构调研,6月份,国内规模以上猪企计划出栏1447.91万头,环比上月实际出栏1472.47万头,出栏环比略有下降!但是,本月生猪日均出栏在48.26万头,相比上月日均出栏47.5万头,环比日均出栏增加1.6%。因此,6月份,生猪供应整体宽松,供应压力依然较大,这对于猪价有明显抑制的表现!

好在,本月,消费需求边际或缓慢改善,鸡蛋价格大幅走高,这或将提振猪肉消费替代表现,且,月内节日支撑转强,市场购销需求或有一定提升!

因此,在供需变化下,预计,6月生猪报价以震荡偏强为主,但是,碍于需求增量或将有限,供应压力依然较大,月内反弹空间不大!而对于猪价季节性拐点的分析,主流观点认为,由于去年10月末母猪存栏大幅下降,理论今年8月前后猪价或将迎来拐点,不过,具体还得关注生猪产能去化的消息!

猪市大揭秘:深度亏损后能否逆袭?

2026一季度猪市:行业迈入八年深度低谷

2026年一季度,国内生猪行业遭遇近八年最严峻的市场调整,行业整体落入深度价格低谷。当期全国生猪均价最低下探至8.71元/公斤,核心运行区间稳定在9.3–9.9元/公斤,显著低于11–12元/公斤的行业平均养殖成本线,全行业盈利空间大幅收缩,整体陷入深度亏损格局。

本轮周期下行过程中,A股19家主营生猪养殖的上市企业业绩承压显著,行业呈现近乎全线亏损的态势,仅极少数企业实现微利。数据显示,2026年一季度生猪养殖行业整体亏损总额超70亿元,行业盈利格局较去年同期发生根本性反转。其中,牧原股份、温氏股份、新希望三家行业头部企业亏损规模居前,合计亏损金额突破30亿元,是本轮行业亏损的核心主体。

从头部企业业绩来看,牧原股份一季度实现营收298.94亿元,但受生猪售价大幅下行影响,归母净利润亏损12.15亿元,位居行业亏损首位;温氏股份、新希望同期分别亏损10.70亿元、8.98亿元。头部企业的大额亏损,直观体现了本轮猪价深度下跌对规模化养殖企业盈利体系的强烈冲击,行业市场信心阶段性走弱。

相较于头部企业,中小生猪养殖企业抗风险能力更弱,业绩亏损幅度更为突出。数据显示,东瑞股份归母净利润同比下滑3292.80%,罗牛山、新五丰同比分别下滑2143.10%、2021.17%,多家中小上市猪企净利润出现断崖式下跌。在猪价低迷、养殖成本高企的双重挤压下,中小养殖主体普遍面临资金链紧张、经营周转困难等问题,行业出清压力持续加大。

从行业单头盈利水平来看,一季度行业自繁自养模式头均亏损集中在300–400元,外购仔猪养殖模式因种苗成本偏高,亏损幅度进一步扩大。全维度的亏损态势,使得养殖端整体经营压力陡增,中小养殖户及中小型养殖企业的生产经营持续性面临严峻挑战。

行业深度亏损核心成因解析

供给端:产能高位释放,市场供给持续过剩

供给端产能过剩是本轮猪价下行的核心诱因。数据显示,2026年一季度全国生猪出栏总量达2.00亿头,同比增长2.8%,出栏规模创下近年阶段性高位。产能储备方面,截至一季度末,全国能繁母猪存栏量为3904万头,虽已连续9个月环比回落,但仍高于3750万头的行业合理调控上限,前期高位产能的惯性释放,持续为市场提供充足猪源,供需失衡格局持续加剧。

养殖技术迭代推动生产效率提升,进一步强化了供给过剩特征。当前行业母猪PSY(每头母猪年提供断奶仔猪数)均值已达25头左右,养殖繁育效率的大幅提升,对冲了能繁母猪存栏量回落的去产能效果。行业整体呈现典型的“减母不减肉”特征,母猪存栏有序去化,但生猪整体出栏供给并未同步收缩,市场供给压力持续存续。

前期市场预期驱动的二次育肥行为,加剧了短期供给冲击。此前部分养殖主体基于远期涨价预期,对达标出栏生猪进行压栏二次育肥,导致生猪出栏节奏滞后。一季度集中出栏的二次育肥猪源,造成短期市场供给集中释放,进一步打破供需平衡,压制生猪市场价格。

出栏体重偏高进一步放大了市场供给规模。受前期价格波动及市场观望情绪影响,多数养殖主体选择压栏惜售,导致生猪出栏均重持续走高。同等出栏头数下,高体重出栏显著提升了猪肉实际供给量,进一步加剧市场供过于求的局面,对猪价回暖形成持续压制。

成本端:饲料价格高位,养殖成本刚性抬升

供给过剩叠加成本高企,形成行业“量增本高”的双重压力。玉米、豆粕作为生猪养殖核心饲料原料,2026年一季度持续维持高位运行。其中,豆粕价格受国际大豆供应链、气候等外部因素扰动高位波动;玉米价格受种植成本上涨、市场刚性需求支撑持续走高,饲料成本成为养殖端盈利修复的核心制约因素。

饲料价格上行直接推高行业整体养殖成本,不同养殖模式均出现大幅亏损。一季度行业自繁自养模式综合成本维持11–12元/公斤,外购仔猪模式因种苗成本溢价,整体成本更高。对应盈利表现来看,自繁自养模式头均亏损300–400元,外购仔猪模式头均亏损可达500–600元,行业利润空间被极致压缩,整体盈利基本面偏弱。

除核心饲料成本外,人工、防疫、环保等配套成本持续刚性增长,进一步加重养殖端经营负担。劳动力市场薪资水平提升推高养殖人工成本;行业疫病防控标准升级、防疫物资投入增加,叠加环保管控常态化,养殖综合运营成本持续攀升,进一步削弱了行业盈利修复能力。

上市猪企业绩分化,行业格局加速重构

2026年一季度19家主营生猪养殖的A股上市企业整体业绩承压,除头部三家企业外,多数中型养殖企业亏损规模同样显著。数据显示,天邦食品一季度亏损7.07亿元,唐人神亏损6.39亿元,神农集团亏损6.48亿元,行业普遍陷入大幅亏损困境,上市猪企整体经营风险持续暴露。

从业绩同比变动来看,行业企业盈利下滑幅度创下阶段性新高。东瑞股份、罗牛山、新五丰归母净利润同比降幅分别达3292.80%、2143.10%、2021.17%,华统股份、唐人神同比降幅分别为803.36%、711.64%。数据充分印证,一季度生猪行业基本面大幅恶化,上市企业盈利预期全面落空,经营压力达到阶段性峰值。

本轮行业深度调整周期中,各类养殖企业均面临严峻经营挑战。行业主体普遍通过压缩运营成本、调整养殖产能、优化出栏节奏等方式应对市场风险,但受猪价低位运行、成本刚性高企的双重约束,整体盈利修复难度较大,行业整体经营承压格局短期难以逆转。

行业供需格局深度解析

供给侧:产能有序去化,行业集中度持续提升

国内生猪产能已进入持续去化通道,自2025年7月起,全国能繁母猪存栏量连续9个月环比下降,行业产能结构持续优化。截至2026年一季度末,能繁母猪存栏量3904万头,虽仍高于3750万头的合理调控阈值,产能总体依旧充裕,但持续回落的趋势明确,将为后续市场供需平衡修复奠定基础。

本轮产能去化呈现明显的结构性分化特征,中小散户成为产能出清的核心主体。中小养殖主体资金储备薄弱、抗周期能力不足,难以承受长期亏损带来的现金流压力,大量散户逐步退出养殖市场,中小产能持续出清,行业散户占比持续下降。

头部规模化企业依托资金、技术、管理优势,主动推进产能优化升级,精准淘汰低产低效母猪,优化种群结构,持续提升养殖效率与成本管控能力。以牧原股份为例,截至2025年9月末,其能繁母猪存栏量降至330.5万头,较历史峰值减少32万头,通过精准产能调控,有效降低经营风险,强化自身周期抗波动能力。

随着低效产能持续出清、头部企业产能持续优化,生猪养殖行业集中度将进一步提升。未来规模化、集约化养殖模式将成为行业主流,头部企业凭借成本优势、技术优势和规模优势,市场份额将持续扩张;中小养殖主体若无法实现成本优化和效率升级,将持续面临出清风险,行业竞争格局进一步规范化、集中化。

需求侧:总量小幅回落,结构升级特征凸显

国内猪肉消费总量呈现连续回落态势,肉类消费结构持续多元化。2025年国内人均猪肉消费量26.6公斤,同比下降5.4%,为连续第二年下滑;猪肉在居民肉类消费中的占比由62%降至58%,禽肉、牛羊肉、海鲜等替代肉类消费占比持续提升,猪肉消费的市场主导地位有所弱化。

消费结构变化源于居民消费理念与饮食结构的升级。随着居民健康消费意识提升,低脂、高蛋白的多元化肉类品类更受青睐,对传统猪肉消费形成持续替代。同时,年轻消费群体饮食偏好更趋个性化、多样化,传统猪肉消费需求刚性弱化,进一步导致猪肉消费总量稳步下行。

消费总量回落的同时,猪肉消费结构性升级趋势明确。黑猪、土猪等高品质特色猪肉产品凭借优质口感与更高品质,具备显著市场溢价,高端猪肉市场需求持续旺盛。同时,伴随居民生活节奏加快,猪肉预制菜、深加工肉制品等便捷性产品需求稳步增长,成为猪肉消费新的增长极,有效对冲了部分传统鲜肉消费的下滑压力。

猪肉消费呈现显著的季节性周期特征。每年5–8月为行业传统消费淡季,高温气候抑制居民鲜肉消费意愿,市场整体需求偏弱,对猪价形成持续压制。9月起市场逐步进入全年消费旺季,中秋、国庆节日备货启动,叠加后续腌腊制作、元旦及春节年货采购等集中需求释放,猪肉消费将迎来阶段性回升,有望带动猪价基本面边际改善。

2026年下半年猪价走势预判:前低后高,温和修复

6-7月:低位震荡磨底,底部区间确认

6–7月生猪市场将延续弱势震荡格局,整体处于磨底阶段。供给端,前期高位产能的出栏惯性仍在释放,生猪出栏总量维持高位,供给充裕格局未发生实质性改变;需求端,行业处于传统消费淡季,高温天气导致终端鲜肉消费需求疲软,供需弱平衡格局持续,难以支撑猪价大幅反弹。

整体来看,6–7月生猪价格底部区间基本确立,预计主流成交价格将维持9.5–10.5元/公斤的低位震荡区间,养殖端亏损格局仍将延续,行业整体依旧承压。

8-9月:供需边际改善,行情稳步回暖

8–9月生猪市场将迎来阶段性修复拐点,行业基本面逐步改善。从周期传导来看,前期能繁母猪持续去化的效果将逐步传导至出栏端,生猪市场供给将出现边际收缩,供需失衡格局得到初步缓解。

需求端同步迎来修复,气温回落带动终端鲜肉消费意愿回升,叠加中秋、国庆节前备货需求启动,市场消费活力持续释放,为猪价上行提供核心支撑,市场供需格局逐步趋向均衡。

此阶段猪价将呈现稳步上行态势,逐步突破行业养殖成本线,养殖端亏损局面将得到扭转,行业整体盈利水平逐步修复。但市场仍存在不确定性,行情修复节奏相对平缓,无快速冲高动力。

10-12月:旺季需求释放,行情高位震荡

10–12月为全年猪肉消费峰值阶段,市场行情迎来全年高点。供给端,能繁母猪去化效果充分显现,生猪出栏量降至年内低位,市场供给大幅收缩;需求端,南方腌腊制作、全国年终年货备货等多重需求集中爆发,终端消费达到全年峰值,供需紧平衡格局成型。

但本轮旺季行情难以出现大幅暴涨走势,核心制约因素清晰。当前肉类消费多元化格局稳定,禽肉、牛羊肉等替代品类持续分流猪肉消费;同时终端消费需求趋于理性,叠加宏观消费环境稳健,猪肉需求爆发力度有限,无法支撑猪价大幅冲高。

综合来看,四季度猪价将维持高位震荡运行,整体呈现“高位稳涨、温和冲高”的特征。养殖主体可依托旺季行情,合理规划出栏节奏,优化经营收益,对冲前期亏损压力。

行业破局发展策略

企业层面:优化经营管理,强化成本与节奏管控

在周期下行阶段,养殖企业需通过精细化管理降本增效,提升周期抗风险能力。养殖端需优化圈舍布局与环境管控,标准化通风、温控、消杀流程,降低疫病发生概率,减少养殖损耗。饲料管理方面,结合生猪生长周期定制科学饲喂配方,提升饲料转化率,同时优化原料采购、仓储体系,压降饲料综合成本,实现精细化降本。

精准把控出栏节奏是平滑周期收益的核心手段。企业需持续跟踪行业供需数据、价格走势,结合自身养殖成本、生猪生长状态制定动态出栏计划,规避价格低谷集中出栏的亏损风险,把握旺季涨价窗口适度放量,最大化周期收益。同时,可与屠宰企业、渠道商建立长期战略合作机制,稳定销售渠道与售价,降低市场波动冲击。

多元化布局、延伸产业链是企业分散经营风险、提升附加值的关键路径。企业可布局猪肉深加工业务,开发预制肉制品、特色熟食等产品,延长产业链条,提升产品溢价。同时,依托消费升级趋势,发展生态养殖、特色品种养殖,打造高端猪肉产品体系,匹配高端消费需求,培育新的盈利增长点,弱化周期波动对企业经营的影响。

政策层面:强化宏观调控,助力行业稳健发展

宏观调控是稳定生猪产业周期、规避行业大起大落的重要保障。相关部门需持续完善生猪产能调控机制,常态化监测能繁母猪存栏、生猪出栏、市场库存等核心数据,精准引导行业产能优化。针对低效落后产能,通过政策引导、市场化出清等方式推动产能去化,维持行业产能供需动态平衡,从源头平抑周期波动。

健全价格调控体系,稳定市场价格秩序。依托中央及地方冻猪肉储备调节机制,在猪价低位区间启动收储,托底市场价格、提振行业信心;在价格高位区间投放储备肉,补充市场供给、抑制价格过快上涨。同时强化市场监管,严厉打击囤积居奇、恶意炒作等违规行为,维护生猪市场平稳有序运行。

完善产业扶持政策,缓解养殖企业经营压力。通过专项补贴、低息信贷、税收优惠等政策工具,降低养殖企业融资成本与运营压力,重点支持规模化养殖企业转型升级、中小养殖主体提质增效。同时加大良种培育、绿色养殖技术研发扶持力度,推动行业养殖效率整体提升,助力生猪产业高质量、可持续发展。

结语:理性看待周期波动,把握行业长期变革

生猪行业具备典型的周期性特征,2026年一季度的深度亏损,是行业产能过剩、供需错配叠加消费结构调整的阶段性结果,同时也是行业产能重构、格局优化的重要契机。当前行业低效产能加速出清、产能结构持续优化、消费结构稳步升级,行业长期发展逻辑已发生阶段性变革。

对于行业从业者及养殖企业而言,需理性认知猪周期的客观规律,摒弃投机思维,坚持稳健经营策略。周期低谷阶段,聚焦降本增效、优化产能、夯实经营基本面;周期修复阶段,理性把控扩张节奏,规避盲目扩产带来的新一轮产能过剩风险。

长期来看,高品质、标准化、绿色化是生猪产业的核心发展趋势。企业需立足长期发展,加大技术研发、品质管控、品牌建设投入,适配消费升级需求,构建核心竞争优势,摆脱单纯依赖周期波动的盈利模式。

未来,在市场自主调节与政策科学调控的双重作用下,生猪行业将逐步走出短期低谷,实现供需格局再平衡,行业发展将更趋稳健、理性、规范化,整体迈入高质量发展新阶段。

一周阅读排行