前期我们按照上半年补栏大增,存栏同比增加,消费变动不大的逻辑认为鸡蛋长期看还是回归弱势,但现在我们要说可能真的错了。一直以来种鸡这块因为长期过剩都不被重视或很难清楚的去研究,可是2015年海蓝系一只祖代鸡都没进口,而市场上开始流传部分海蓝系商品代蛋鸡开产时间晚7-10天,产蛋率高峰不到9成等消息,我们据此进行了一段时间的研究和调研。经研判,确认此消息为真,但全国范围无法做到全面统计,只是在辽宁、山西、河北、山东、湖北等地得到了证实,因此这个事情现存疑点是到底普遍性还是偶发性,从逻辑上看如果补栏量存栏量等供给因素在同比增加时,较长一段时间现货价格却不能同比下跌的话,则该事实为普遍性的结论将不能被证伪,随着事实推移,题材将不断发酵。反之证伪回到原下跌逻辑。下文从种鸡说起,直接分析种鸡市场到底是何种情况。

1、祖代、父母代种鸡概述

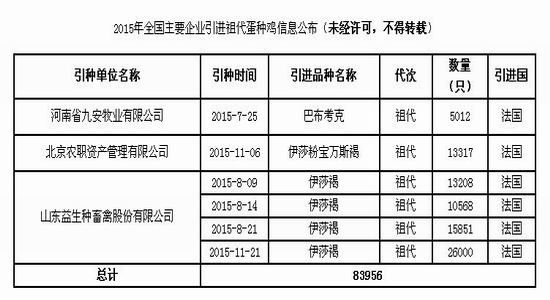

图1:2014年祖代蛋鸡进口情况

资料来源:中国畜牧业信息网 一德研究院农产品(12.360, -0.09, -0.72%)研发中心

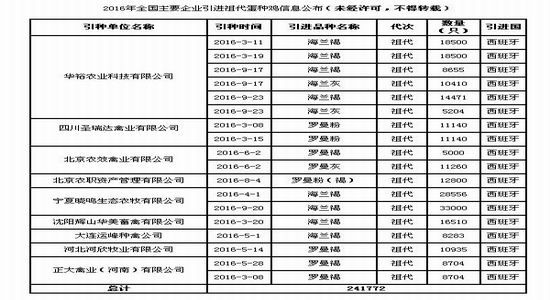

图2:2015年祖代蛋鸡进口情况

资料来源:中国畜牧业信息网 一德研究院农产品研发中心

图3:2016年祖代蛋鸡进口情况

资料来源:中国畜牧业信息网 一德研究院农产品研发中心

我国现有祖代蛋鸡分进口和国产两种,进口品种主要有海蓝系列、伊莎系列、罗曼系列,国产品种有京红京粉系列,大午系列,农大系列。如图1,2014年进口祖代蛋鸡海蓝系占比达到90%以上,而进口祖代蛋鸡占全国的一半左右,那么海蓝品种的变化对整个中国蛋鸡市场产生重大影响。2015年美国等国爆发禽流感疫情,中国禁止进口相关种禽包括肉种鸡,图2所示,全年只从法国进口了8万余只伊莎和巴布考克系列祖代蛋鸡,到了15年的11月份,法国又出现禽流感,中国就把法国也封了,只有丹麦、新西兰和西班牙三个国家可以进口祖代种鸡。1995年后中国就禁止从国外直接进口父母代种鸡,因为国内祖代场比较多,为了保证国内祖代场的利益,所以只能靠祖代进口。2016年3月祖代蛋鸡场采取绕道西班牙的方式开始进口祖代鸡,图3看,截止目前进口24万余只,除了一个批次罗曼以外全部是海蓝系列。

祖代鸡大概150天左右正式开产,21天孵化期产出父母代,父母代再150天左右开产,21天孵化产出商品代,也就是说至少340天从祖代种鸡引种才能到第一只商品代。根据2016年进口情况,确认2017年2月才会有新商品代出现。新的分析完,我们接下来计算一下老的在产祖代、父母代情况。

因海蓝并购华裕,且在市场占比较大,在分析海蓝时,故以华裕为例,其他公司进口祖代蛋鸡时间也大致相同。通常来说祖代蛋鸡在450天左右淘汰,进口频率大致为每年两波左右。2015年不能进口导致祖代蛋鸡有很大换羽可能,参照畜牧生产2015年第3期(总第218期)蛋种鸡强制换羽技术的操作办法以及其他文献得知,蛋种鸡最佳换羽为420日龄,过程50-60日,随后可产蛋6个月,产蛋率在70%以上,种蛋偏重,后期品质降低较快。结合华裕2014年进口7万余只,2016年进口7万余只看,鸡舍至少应该在3月腾一批,9月腾一批(这还不计算腾出栏位后的消毒空栏时间),若16年3月时祖代种鸡存活,当时鸡龄为一批次630日龄,一批次460日龄,则第一批次已经换羽,属于换羽后淘汰,同理可推9月时若第二批种鸡存活也是换羽后的情况。我们把祖代存活在450日龄之上的时间段截取出来,为15年9月-16年8月,那么此时期孵化的父母代就可能存在一定问题。继续推导到商品代时间为16年3月-17年2月,和上文互相印证,最终我们可以据此判断出2016年8月后低质商品代鸡苗逐步开产,至少影响至2017年7月。

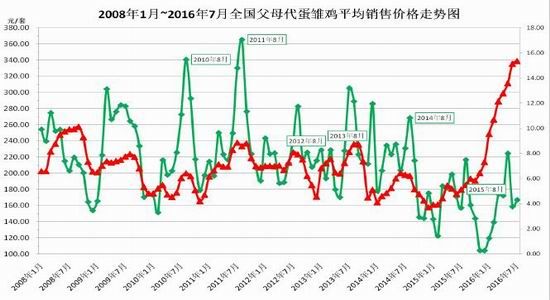

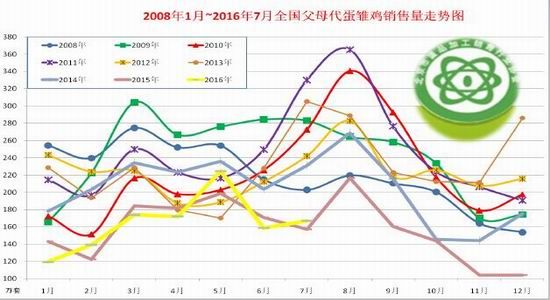

看图4、图5,从协会的父母代销量和价格看,16年价格直线起飞但是销量却是近年最少,为何,就是因为祖代蛋鸡鸡龄偏老,存栏减少供应不足,高价代表了低供应高需求,地方父母代场急切需求新父母代鸡雏补充。

图4:全国父母代雏鸡销售价格

资料来源:中国畜牧业协会 一德研究院农产品研发中心

图5:全国父母代雏鸡销量

资料来源:中国畜牧业协会 一德研究院农产品研发中心

2、蛋鸡存栏情况

图6:全国蛋鸡存栏估算

资料来源:芝华数据 一德研究院农产品研发中心

图7:全国后备鸡存栏估算

资料来源:芝华数据 一德研究院农产品研发中心

芝华数据监测显示,2016年9月全国蛋鸡存栏14.56亿只,环比减少2.59%,同比减少1.34%。产能呈现稳中缩减之势,同比增幅在减少,主要是淘汰量较大。在产蛋鸡存栏12.27亿只,环比减少1.49%,同比减少3.36%。

2016年9月全国后备鸡存栏2.28亿只,环比减少8.15%,同比增长11.10%。季节性淡季,后备鸡增量不足,环比大减。

整个观察可知,下半年蛋鸡存栏有明显减少,和去年同期不同,说明中秋节前淘汰量偏大。

3、逻辑推断

鸡蛋供需结构来说,需求的季节变化明显但是年度变化微小,在考虑同比时我们暂时放弃需求,主攻供给。根据交易所文件,2011年鸡蛋产量2361万吨,2010年鸡蛋消费量2403万吨,产需基本平衡,供应变化对价格因素影响较大。据悉峪口禽业占比约为全国的25%左右,而峪口是国产中的龙头老大,那么进口品种占比至少占50%,可以估算海蓝占全国的40%。按商品代480天淘汰计算,当前在产蛋鸡出生期分布在15年7月-16年6月,由上文结论可知16年3月后的商品代鸡苗存在质量疑问,粗略计算占在产蛋鸡的33%,产蛋率减少按10%计算,影响总产量的数据得40%*33%*10%=1.3%,当时间推移到17年2月时,占比提高到在产蛋鸡的75%,得40%*75%*10%=3%。

鸡蛋产量和消费量的年增长率在2%左右,供微小于需,1.3%至3%的产量影响分布在淡季时期可能体现的不够明显,但是需求旺季矛盾可能会有显著变化。

图8:2015、2016年10月现货价格成本对比(右轴成本)

资料来源:Wind 一德研究院农产品研发中心

虽然市场前期一致认为上半年补栏多,下半年基本面很差,但是现货价格和去年相比变动不大,而且这是在去年年底产量偏低(年中补栏极少)的情况下,只要现货价格维持稳中有涨则可证实产量减少预期。

4、行情展望

我们认为当前鸡蛋期货合约定价是对前期基本面分析的反应,当基本面有可能产生上文所述情况时,供需格局发生变化,现价则不能反应后市基本面的预期,因此转向看多1705合约,尤其是在商品市场明显牛市之际,基本面资金面有望共振。

策略:

3400以下入场做多,3340为7日阳线实体一半,3340附近设止损(防止假突破扫损可降低一些点位),目标3600以上(突破前期高点),五成仓位。

风险:

1.现货价格走势偏弱

2.减产预期被证伪

3.商品市场出现宏观调控等利空

一周阅读排行