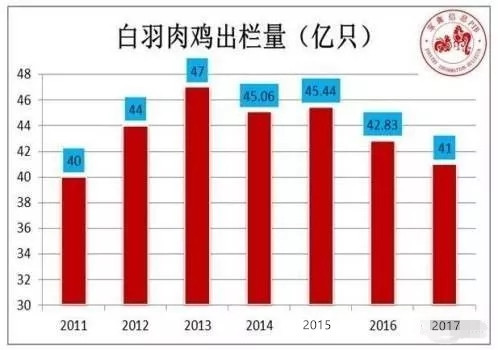

白羽鸡近年行情波动较大,养殖户亏损较多,导致养殖户心态谨慎,扩产积极性不高。近日,白羽肉鸡毛鸡价格持续上涨,但作为周期品,白羽鸡主要还是看长期的趋势。

种鸡减少,毛鸡、鸡苗价格爬升

近日,白羽肉鸡毛鸡与鸡苗价格持续上涨。12月17日,毛鸡全国平均价4.39元/斤,日环比增长6.63%,商品代鸡苗全国平均价3.74元/羽,日环比增长12.98%。

最新的产业数据显示,祖代种鸡存栏量114.4万套,周环比-0.24%,同比-4.50%,其中,在产71.16万套,周环比+2.88%,年同比-4.51%;后备43.24万套,周环比-4.99%,年同比-4.48%。

父母代种鸡总存栏量2292.05万套,周环比-2.20%,年同比-7.26%。其中,在产1312.6万套,周环比-2.54%,年同比-11.98%;后备979.45万套,周环比-1.74%,年同比-0.09%。

今年上半年行业的产能去化,6月初商品代鸡苗价格开启反弹,但在产父母代存栏量未有持续下行,库存也没有明显的下降,在9月开始回落,10月份再次跌到低位0.6元/羽,10月中下旬至今震荡反弹。10月底在产父母代存栏量持续下行(目前已接近6月低点),在此背景下,11月下旬其商品代鸡苗和毛鸡价格加速反弹。

行业迎来较长时间的盈利期

同时白羽肉鸡协会数据显示,当前屠宰企业和社会冻品库存处于低位,而年后随着企业开工鸡肉需求将明显回升,考虑到备货时间,预计1月份冻品补库需求或将增加。父母代产能处于低位,补库需求提升,鸡苗和毛鸡价格处于相对高位,白羽鸡板块或有反弹行情。

我国祖代种鸡需要从国外引种,从祖代鸡引种数量看,由于国外主流引种国禽流感和国内封关政策的影响,祖代鸡引种在15、16年已经连续两年不足70万套。根据目前的引种趋势,预计17年全年祖代引种+更新量在50-60万套之间。

当前引种国英美法新西均没有开关的迹象,波兰在17年11月开关,预计18年全年引种将增至70万套以上,对应100万套的均衡引种量依然短缺40%-50%。中游换羽造成的产能期延长已经接近尾声,父母代存栏进入真正下行通道。

由于15、16年的引种短缺导致产业内采取强制换羽的措施来应对父母代产能的短缺,正常生长周期下从祖代传导到父母代淘汰一共为27-28个月,而强制换羽之后生长周期延长至34-35周,所以15年开始的引种短缺将在17年底至18年初才开始真正影响到父母代存栏水平的下降,行业整体景气度处于2-3年的恢复期。

一周阅读排行