最近白羽鸡2~3月的祖代鸡引种量超预期,鸡苗价格却稳中上涨。本轮肉鸡景气周期至少持续四年?

影响商品代肉鸡供给的主要因素——引种量,在过去的四年持续低于80万套的均衡值,始于18年的本轮景气周期至少会持续至2021年,是否还会更长则取决于19年及未来几年的引种和2021年以后的需求情况。10元/羽的商品代鸡苗意味着高达75%的销售净利率,如此暴利的存在竟持续了一个半月之久,一鸡难求的供给紧缺完全看不到任何好转的迹象。

肉鸡去产能 前几年引种量不足80万套

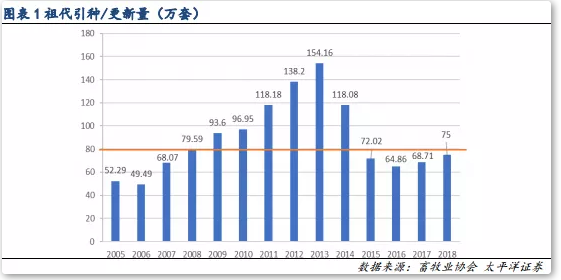

这是中国乃至世界白羽鸡历史上唯一的一次也是最剧烈的一次产能去化,一个拥有14亿人口的国家每年的白羽祖代鸡引种量不足80万套,这样的情形竟持续了四年之久。更为戏剧化的是,在此之前的五年,祖代鸡引种量都在90万套以上,2013年甚至创下了154万套——近乎两倍于均衡值的历史天量。

但由于白羽鸡的产能传导速度过于缓慢,因为从祖代鸡到父母代再到商品代所需要的生长和繁衍周期不可逾越,区别于市场所普遍认为的14个月,我认为真正的传导周期长达两到三年,且没有任何外力能够缩短这一进程。

唯一的例外是16年上半年,行业经历了昙花一现的短暂繁荣,那是因为猪肉价格在16年6月创出21元/公斤的历史最高纪录,给了暗无天日的白羽鸡喘息的机会,但终究敌不过周期的力量而重回跌势,直至2017年四季度过剩产能彻底出清,行业走出阴霾迎来新生。

13~17年长达五年的下行周期,恰好对应着09~13年长达五年的过剩引种量。15年引种量再次跌破80万套至72万套,且此后的16~18年引种量一直维持在80万套以下,行业真正反转始于18年,对应的是15年起持续不足的引种量。由于15~18年连续四年引种量均低于80万套,所以本轮景气周期至少会持续四年至2021年。事实上,在白羽鸡的历史上,引种量和基本面一直都是背离的,其根源就在于白羽鸡的产能传导周期太长了,当期的祖代鸡引种量影响的是两三年后的商品代供给,对当期的基本面没有任何影响。而且必须要持续多年的过剩或短缺才会带来持续的亏损和暴利,因为任一时点的在产种鸡存栏都是由过去多年祖代引种的累积效应决定的。

2015年美法相继爆发高致病性禽流感疫情,整个欧洲沦陷;此时恰逢国内白羽鸡产能过剩危机,祖代鸡引种量断崖式下跌且在15~18年始终维持在80万套以下。这意味着18~21年持续四年的供给短缺已成必然,任何外力都无法改变;哪怕从19年开始祖代鸡引种量井喷,也无法撼动19~21年商品代供给短缺的格局。

2019年2~3月的单月引种量超过10万套

中国的白羽鸡供给由祖代引种量决定,受海外高致病性禽流感疫情的影响,过去的四年都处于短缺状态,被动去产能叠加多年深度亏损的主动出清,产能去化十分彻底,价格上涨温和而持久。“温和”是因为祖代和父母代两个代次的产能出清异常漫长,“持久”是因为持续四年的引种短缺在持续发酵。

2019年引种多少还是未知数,最坏的情形是19年引种重回100万套以上,但非洲猪瘟背景下的猪肉缺口会把猪价带到什么高度,对鸡肉的拉动作用有多强,还是个未知数。

一周阅读排行