一、本年度豆粕市场概述

2019年,全球大豆产量有所下降,但总体上依旧保持充足,国内豆粕现货市场行情走势平平,年度均价预期明显低于去年同期,导致此结果的有两大因素。首先,在去年由美国政府挑起的中美贸易摩擦,在今年大多时间内都释放出了良好的缓和信号,因此去年高价位豆粕在今年明显缩水;其次,非洲猪瘟导致国内生猪存栏量大幅度下降,猪价因此而持续暴涨至历史最高价位,这是生猪供应严重短缺最好的说明,然而也正是因为如此,国内豆粕需求受到很大的影响,其价格走势也深深受到了牵连。

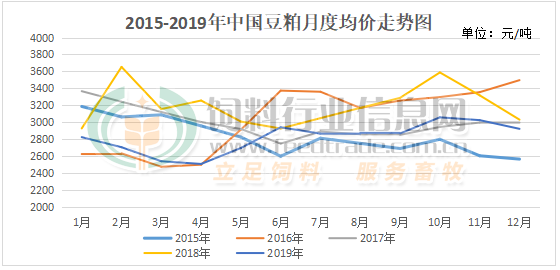

根据跟踪的数据,2019年全年中国豆粕现货年度均价预计在2850元/吨,同比下降345元/吨,降幅高达10.82%。1-4月份,因全球大豆丰产、中美谈判持续释放良好信号、非洲猪瘟压力下生猪存栏持续下降,导致国内豆粕现货行情持续下跌,从上年度12月份月度均价3029元/吨,持续将至本年度4月份月度均价2504元/吨,降幅接近500元/吨,降幅之大让人难以预料;5-6月份因中美贸易关系然再度升级,国内豆粕供应受担忧,行情也因而连续两个月飙升,截至6月份月度均价升至2938元/吨,短短两个月上涨高达400元之上,令人咋舌;7-9月三个月,虽然中美贸易谈判消息反复,但因国内养殖业低迷,尤其是生猪存栏大幅度下降,豆粕需求受到很大限制,行情走势被压制在2800元/吨左右窄幅波动;10月份因中美谈判取得良好进展,美豆成本飙升下,国内豆粕现货也受到提振,月度均价突破3000元大关;但11月和12月因国内养殖业差、且中美达成第一阶段协议,后期国内供应预期充足,豆粕行情连续下跌。

2015-2019年中国豆粕月度均价走势图

数据来源:中国饲料行业信息网

二、分时段回顾

1、1-4月:全球大豆丰产、中美谈判持续释放良好信号、非洲猪瘟压力下生猪存栏持续下降豆粕行情持续下跌

1月份,国内豆粕月度均价2822元/吨,环比下跌116元/吨,跌幅3.95%。中美贸易关系持续释放良好信号、国内进口大豆不断增加、非洲猪瘟致使生猪存栏下降、年前畜禽集中出栏等多种消息,导致国内大豆、豆粕供应过剩,终端用户年前备货态度消极,行情延续跌势。

2月份,国内豆粕月度均价2702元/吨,环比大幅下跌120元/吨,跌幅4.25%。外围全球大豆丰产、中美迎来新一轮的贸易谈判,且谈判预期良好、国内在非洲猪瘟持续肆虐以及春节前集中畜禽出栏情况下,畜禽存栏均明显下降,豆粕供大于求格局明显等因素导致国内豆粕现货市场跌跌不休,且屡屡打破市场心理价位。

3月份,国内豆粕月度均价2536元/吨,环比大幅下跌166元/吨,跌幅6.14%。全球大豆丰产、中美即将迎来新一轮的贸易谈判,市场预期良好以及国内养殖需求恢复缓慢等压力对豆粕行情持续造成压力,虽然因中加关系紧张,进口加拿大菜籽限制进入,在中旬期间给豆粕市场带来一丝丝的间接利好,但最终因自身供应过剩、后期进口大豆预期恢复良好等等压力,豆粕行情大多时间里都以下跌面世。

4月份,国内豆粕月度均价2504元/吨,环比下跌32元/吨,跌幅1.26%。全球大豆丰产、美豆出口情况持续达不到预期,拖累美豆市场,但中美谈判预期良好,未来美豆出口预期向好又对美豆市场形成利多提振。国内方面,因养殖需求依然不佳,且全球丰产压力,豆粕现货行情在上半月继续走跌为主;下半月开始,远期市场成交较好,对现货形成提振,但鉴于全球大豆丰产及市场对非洲猪瘟疫情的扩散担忧情绪不减,和对中美月底会晤达成和谈情绪乐观,国内豆粕市场同时又承受沉重压力,下半月豆粕持续窄幅波动。

2、5-6月份:中美贸易关系突然再度升级美豆跌至10年来低位国内豆粕现货却开始飙升

5月份国内豆粕月度均价2694元/吨,环比暴涨194元/吨,涨幅7.59%。在经历了此前无数次贸易谈判后,中美贸易冲突非但得到缓解,相反在5月第二周开始再度升级,中美两国相互再度提高商品关税的征收,引发国内外大豆、豆粕期现货市场的剧烈波动,美豆期货价格在上半月因此跌至10年来低位,而国内豆粕现货也一改此前持续弱势态势,迅速翻转向上,直到5月底6月初依然强势疯狂涨势未停。然而,国内终端市场的恐慌、连续的采购纵使油厂的现货无库存量,从而更进一步刺激到豆粕现货的上涨,其涨势疯狂可以说确实出乎人们的预料,截止到5月底全国主流报价甚至已经站上了2900元以上,部分甚至冲向3000高位。而美豆方面,期价跌至10年低位后反弹,加之美豆种植低于预估,期货价格从低位反弹向上。

6月份国内豆粕月度均价2938元/吨,环比大涨244元/吨,涨幅9.07%。自5月中旬中美贸易冲突再次爆发,国内豆粕现货持续暴涨后,进入6月份行情实际上并未继续暴涨,但在5月底涨至高位后,6月份行情总体上维持在高位波动,月度均价因而环比大幅上涨。从6月份实际上情况来看,美国中西部不利天气引发大豆种植担忧以及中美两国贸易冲突的支撑下,国内豆粕维持坚挺走势;但豆粕现货基本面并不好,加之价格上涨至高位后国内终端市场采购心态理性,月内不少时间里行情都出现过明显的波动,直到月末中美两国元首再次启动贸易磋商,并且预示着谈判良好的预期,国内豆粕现货才出现了略显明显的回落。

3、尽管中美贸易谈判依然不顺利但国内因下游需求差七月份自前两个攀高后开始出现下滑之后两个月变化不大

7月份国内豆粕月度均价2863元/吨,环比下跌75元/吨,跌幅2.56%。美盘大豆期货价格继续在天气不稳定及中美贸易关系的影响下来回波动,而国内豆粕现货则更多因为自身供应的压力持续下滑,尽管工厂人为的降低开机率,但依然因内需不足、到港大豆量的庞大以及此前两个月豆粕的高位等因素,持续将过高的豆粕价格水份挤掉。直到月末期间,因中美贸易关系再现冲突,豆粕行情才有稍稍抬头之意。

8月份国内豆粕月度均价2872元/吨,环比上涨9元/吨,涨幅0.32%。外围方面,因中美贸易关系再度升级,中美相互加征关税,美豆出口更加困难,令美豆期价承压;但是产区因天气不佳,之前播种推后,导致美豆产量受担忧,又为期价形成支撑,截至到月末,11月合约收于868.5美分。国内方面,因中美贸易战升级,市场担忧后期供应情绪加重,且因人民币贬值进口大豆成本不断上升以及国内因猪病导致生猪供应短缺价格暴涨以至于连带整体肉类价格全面上涨,刺激养殖积极性,饲料原料豆粕等需求都有好转,从而带动本月豆粕价格行情略涨。

9月份国内豆粕月度均价2865元/吨,环比下跌7元/吨,跌幅6.83%。围绕在本月的主要事件:美豆产区天气依然是炒作的焦点,中美贸易关系的频繁变化挑动着市场的神经;而国内市场因对中美贸易关系的担忧以及国庆节前的终端市场备货,对行情起着一定的支撑。不过,国内养殖市场情况堪忧、且中美10月份仍有谈判,市场对豆粕的观望心态又重现。

4、美豆产量下降和中美贸易谈判取得良好进展美豆飙升豆粕十月份大涨之后再次下跌

10月份国内豆粕月度均价3056元/吨,环比暴涨191元/吨,涨幅6.67%。美豆产区天气不佳令产量预期下降、中美贸易磋商取得实质性进展两大利好,刺激本月美豆期价持续上涨,截至到月末11月合约收盘在930美分左右。而国内方面,外盘期价的大幅上涨直接提振豆粕行情走高,同时因国庆假日前后工厂开工率下降以及工厂备货、全年进口大豆明显低于往年等因素,本月豆粕现货行情更是一路上涨。

11月份国内豆粕月度均价3023元/吨,12月国内豆粕月度均价预计在2920元/吨,与10月相比连续两个月下滑。11月份,中美贸易谈判再生变,美豆期价持续下跌,国内豆粕现货深受牵连。不过,因贸易谈判担忧及国内养殖业恢复,豆粕行情存在一定支撑。12月中旬期间,中美贸易达成初步协议,利多美豆期货,但国内因供应预期增加以及国内样需求差,豆粕现货持续下跌。

三、下年度市场展望

尽管在2019年年底,中美已经达成第一阶段贸易协议,但后期还要经历多少谈判,最终何时能达成协议,或者说最终根本没达成协议,我们都还无从得知,但这对未来的豆粕市场走向至关重要。如果说,2020年中美真的能够达成贸易协议,并且在相对较短的时间里最后落笔签字,那么这对美豆来讲无疑是利多,国内豆粕现货在短期时间里因国内供应从预期充足,到最后的现实供应充足,行情走向将会是弱势的;但从长远来看,受美豆出口利好,成本不断上涨等带动下,豆粕行情跟随美豆成本走高则是大趋势。此外,2020年我们预计国内养殖业将会整体上出现明显的好转,这对豆粕行情的走势也是起着推波助澜的作用。不过,只要未最后签字,都有不确定性,如果中美始终达不成协议,贸易关系持续僵持,或者最后再次谈崩,那么国内豆粕供应受阻,豆粕行情则在2019年全年相对较低的基础上出现再度持续走高的可能。到这里我们可以看出,也就说我们认为,2020年无论中美贸易最后谈成什么样子,豆粕上涨的概率较大,但具体上涨多少还有贸易最后的方向性,对市场影响之大,需要我们密切持续的关注。根据中国饲料行业信息网初步预计认为,2020年全年豆粕价格将呈现上年低,下半年高,全年价格预计在2900-3100元吨运行,年度均价预计在3050元左右,明显高于2019年年度均价预计的2850元/吨价位。

一周阅读排行