2020年10月26日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2020年10月26日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

2020年10月26日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||

猪评:生猪均价跌破30元 后期走跌是大势所趋(2020年10月26日)

据数据统计,2020年10月26全国各省外三元猪均价为29.91元/公斤,较昨日下跌0.23元/公斤,较上周同期猪价(10月19日)下跌0.28元/公斤。

今日全国27省、直辖市范围内,共计0省份猪价上涨,27省份猪价下跌。全国最高价为重庆,较昨日下跌0.24元/公斤于32.33元/公斤;全国最低价为新疆,较昨日相对下跌0.14元/公斤于28.24元/公斤。

| 主要上涨地区(单位:元/公斤) | 主要下跌地区(单位:元/公斤) | ||

| 山东 | ↓0.30 | ||

| 四川 | ↓0.29 | ||

| 河南 | ↓0.28 | ||

| 贵州 | ↓0.27 | ||

| 山西 | ↓0.26 | ||

今日部分地区猪价:四川15.8-16.1元/斤,河南14.3-14.6元/斤,江西15.4-15.7元/斤,广东15.6-15.9元/斤,湖南15.4-15.7元/斤,山东14.3-14.6元/斤,湖北15.1-15.4元/斤,河北14.3-14.6元/斤,北京14.1-14.4元/斤,辽宁14.1-14.4元/斤。

周末猪价持续走跌,跌幅再度加大,全国生猪均价跌破30元/公斤。随气温下降,市场刚性消费有所增长,但整体仍低于往年同期,加之生猪产能释放,生猪供应适度增加,屠宰企业收猪没有难度,猪价持续走跌。虽然近期生猪价格持续明显下滑,但并不能说明生猪供应紧张的情况已经得到明显缓解,猪价下跌的主要原因是消费长期疲软,在需求旺季增长也较为乏力导致。且目前能繁母猪价格依然比较坚挺,跌幅并不明显,商品仔猪均价也还保持在90元/公斤左右,都说明了目前生猪供应依旧处于偏紧张的状态,短期内猪价难以跌回正常水平,不过后期不出意外猪价总体上走跌是大趋势,期间也不排除有阶段性适度上涨的机会。

猪肉批发价跌破新低!可为何养猪巨头依然扩张?

今天全国猪市的趋势就是跌跌跌,东北、华北、华南、西北、西南这些区域依旧是加速下跌不停,作为猪价洼地的东北,跌得更加明显,现在黑龙江省区域最低价已经跌破13元大关,而据相关分析人员声称,黑龙江鹤岗区域的报价,已经跌入12元区间,就是那个之前2-3万元买套楼的鹤岗。

但是也有例外,在华东和华中区域出现了下跌放缓,局地止跌的情况出现,其实这对于全国猪价是有一定好处的,南方区域价格跌的幅度比北方要小,有助于拉卡价差,让北猪南运更加活跃,不然南方猪价天花板压得越低,北方猪价就会跌得越狠,将成为一个恶性循环。

根据最新的数据显示:今日全国生猪均价为28.66元/公斤,比昨日下跌0.31元/公斤,下跌幅度比昨日稍稍放缓;

【屠企收猪难度增加,真有止跌回涨迹象?】

这一轮下跌又持续了好几天的时间,屠企又成功地把猪价压下了一个段位,但是从昨天就明显感觉到屠企收猪的难度有所增加,像山东、河北、江苏、河南等区域,以及北方部分地区都是如此。

芮大叔认为在经历了1个多月的持续下跌,猪价在现阶段已经跌得差不多了,该缓几天了,下跌的持续时间要比之前缩短一些,比如之前一轮下跌要持续10天时间,可能现在只会下跌7天时间随后就止跌小幅上涨。

随着这一轮屠企收猪难度增加,预计最近2、3天的时间,猪价存在止跌回涨的可能性,但是幅度不会特别大。

【猪肉批发价跌破新低,可为何养猪巨头依然扩张产能?背后到底什么原因?】

最近一段时间,虽然是终端销售的猪肉价格并没有明显下跌,但是养殖供应端的毛猪价格跌得真挺猛,连带猪肉批发价格也是跌跌不休。

根据最新的数据显示,截止10月22日,全国农产品批发市场猪肉平均价格为40.97元/公斤,创下新低。

但是有一个奇怪的现象,不少养猪巨头依然在扩充产能;

牧原股份最近又拟出资设立4家生猪养殖子公司和1家饲料子公司。

一提到扩张产能,你一定会想到是因为养猪赚钱,产能多了就能多赚钱,可是猪价已经进入下跌周期,未来会越来越低,还这样疯狂扩张是为了什么呢?

芮大叔可以明确告诉你,扩张产能除了生猪多了多赚钱,还有一个重要功能,那就是降低成本抵御下跌猪周期带来的风险。

咱们都知道,养猪占据大头的成本,仔猪、饲料成本,但是养猪巨头规模扩大之后,这些都可以自己建厂供应,就像刚才说的牧原股份,除了建立养殖公司,还建立饲料公司。

仔猪,自己自繁自养,成本价,就问你低不低;

饲料,自己生产自己用,产的多了还能卖点赚钱,就问你成本低不低;

这还只是明面上能看到的,还有一些隐性的成本降低更是无法预计,所以成本降低了,哪怕猪价降到中小散户的成本线了,养猪巨头依然赚钱。

降低成本就是抵御猪价下跌的最有力武器!

养猪业变局,资本注入,加速中小散户退出,猪价何去何从?

养殖成本越来越高

饲料成本持续走高。长期来看,国内原粮受土地成本、人力成本影响,价格将呈上升趋势;而受新冠疫情、中美关系等因素的影响,中短期来看,进口原粮成本也将保持高位。同时,禁抗令的到来也一定程度上增加了饲料成本。

人力成本越来越高。近年来,我国的人力成本增长成为不争的事实。同时,农村农业从业劳动力老龄化加剧,养猪人才更是难求,猪场高薪招人的新闻层出不穷,更有猪场用高薪招夫妻饲养员的办法解决用工难问题。

生物安全防控投入增大。非洲猪瘟防疫难度大,致死率高,使养猪业在过去的2年出现“不发瘟,就发财”的局面,因此,在流行性疫病时有发生的今天,企业的生物安全防控、管理水平直接决定了企业的生死存亡。

环保设施投入加大。环境友好型的经济发展方式与健康环保的消费理念使养猪业的环保压力增大且将长期存在,加大对环保设施的投入成为将成为对养猪企业的基本要求。

养殖风险越来越大

21世纪以来,生猪疫病呈多发态势,如2004年的禽流感、2005年的猪链球菌病、2006年的高致病率猪蓝耳病、2018年开始在国内爆发的非洲猪瘟等均引起了养猪产业的剧烈波动,极大地增加了养殖风险。

市场波动越来越剧烈

非洲猪瘟极大地改变着国内生猪市场的供求关系,而国际市场上,猪肉的供求关系受着非洲猪瘟、新冠疫情以及国际贸易的多重影响,比如德国今年9月再现非洲猪瘟以来,多国宣布禁止从德国进口猪肉;法国、西班牙、德国、澳大利亚、美国和巴西等多地肉类加工厂和屠宰场爆发新冠疫情,导致隔离、关闭,均影响到市场供给。

另一方面,受我国复养稳产政策的鼓励,加上供给短缺下高利润的驱动,出现大范围复养扩养,生猪产能在快速恢复。而资本对商品猪场跨界的大力投资更让未来的市场扑朔迷离。

政策持续支持鼓励

2020年中央一号文件首次提出“加快恢复生猪生产”,而各地政府更是在“稳价格保供给”的压力与动力下,大力支持生猪养殖,养猪企业在环评、用地、信贷等方面得到地方政府的大力支持,甚至极个别地方出现新建猪场占用基本农田的反面案例。

新一代信息技术进步突飞猛进

物联网、5G、大数据、人工智能、区块链等新一代信息技术的发展日新月异,同时不断地与产业融合,升级改造着产业。物联网、5G可以让猪场连接更全面、数据传输更高效,大数据可以沉淀全产业链数据、深度挖掘行业数据价值,人工智能可以使数据采集更高效准确、同时可以创造新的数据源,区块链让数据更可信。养猪业充分利用区块链分布式、去中心化特性,让消费者、生产者、经销商、物流运输等同步记账,保证猪肉及猪肉制品从养猪投入品到商品到售后全链条数据真实的记录,满足消费者安全健康和个性化的消费需求。

国家队诞生

近年来,不仅有中化、中粮、中农发、首农、北大荒等大型央企国企纷纷加入养猪大军,各地的国企也争相投入大笔资金开始养猪,如江西的水投公司、广东越秀集团、广西农工商集团和宏桂集团等。

资本大力投入

根据猪易数据不完全统计,仅2020年1-9月上市企业投资养猪业的金额便达到516亿。近几年,更有知名地产企业如万达、恒大、碧桂园、万科等在养猪业进行战略布局。

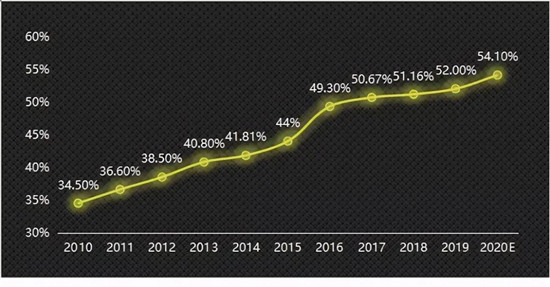

年出栏500头以上猪场出栏量占比

中小散户加速退出,但将大量长期存在

2010年以来,中小养猪户呈现减少趋势,2018年非洲猪瘟更是加速了中小散户的退出。但在中国尚有2亿小农户,以及政府大力鼓励、发展农民合作社、家庭农场等新型农业主体的时代大背景下,加速退出并不意味着消亡,对于散户而言,行情低迷时,商品猪可实现村社内部消费、消化,行情好时,可以供给市场,因此,散户养殖对于猪肉供需而言,起着“蓄水池”的作用。因此,中小养猪户将大量、长期存在。一方面,在中国几千年的传统家庭养猪经验基础上,养殖户也探索出一些适合中小散户经营模式的养殖方式,如发酵床养猪、阳光温室养猪、庭院特种养殖等养猪技术。另一方面,中小养殖企业被集团型企业“包养”,成为集团型养猪企业的重要组成部分。

经推算,年出栏500头以上猪场出栏量占比近10年呈上升趋势。

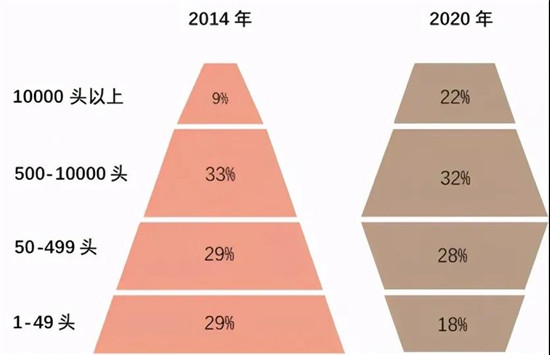

产业结构由金字塔向纺锤型转变

养猪产业结构由2014年的金字塔结构转变为2020年的纺锤型,年出栏量10000头以上规模的养猪企业由2014年的9%上升至2020年的22%,并预测该比例将继续上升。

中国跃居俄肉类进口国之首

据俄罗斯农业部消息,2020年前9个月俄罗斯肉类出口增长近80%,其中主要为对华出口。

俄农业部长帕特鲁舍夫表示,2020年前9个月俄肉类出口同比增长79%,肉类及副产品出口总额为6.1亿美元。

中国跃居俄肉类进口国之首。2020年中国内地从俄罗斯共进口2.35亿美元肉产品,同比增长2.9倍。越南排名第二,进口额为9200万美元,同比增长2.8倍。

需要指出的是,俄肉类出口当中禽肉占大头,出口额提升至3.17亿美元,增幅达71%。高增长首先归功于对华供应走势。2020年前9个月,对华禽肉出口增至11.3万吨,出口额增长2.5倍达2.08亿美元。

此外,2020年前9个月俄出口9400吨牛肉,价值4800万美元,较2019年增长1.9倍。俄牛肉最大买家同样是中国。今年1月中旬中国向俄开放市场。前9个月俄对华出口逾5000吨牛肉,价值2500万美元。

特理汇公司首席分析师马克·戈伊赫曼指出,推动俄肉类出口激增的首先是对俄开放的新市场。2019年初,俄开始向中国试出口肉类。到2019年底,俄进军越南市场。2020年初,对中越两国的猪肉和禽肉出口就已明显展现极大潜力。

一周阅读排行