涨势“点燃”!南北多地猪价“翻红”,猪周期“拐点”来了?

时光荏苒,6月收官在即,进入月末,在国内生猪市场,目前,市场仍陷入供需宽松,需求疲弱以及产业亏损的泥潭,虽然,近期肥猪价格坚挺,带动市场一定看涨心态,不过,此轮猪周期拐点尚未启动,生猪市场仍面临继续磨底的走势!不过,6月末以及7月初,在情绪引导下,猪价或止跌回暖,价格重心或向上调整!分析如下:

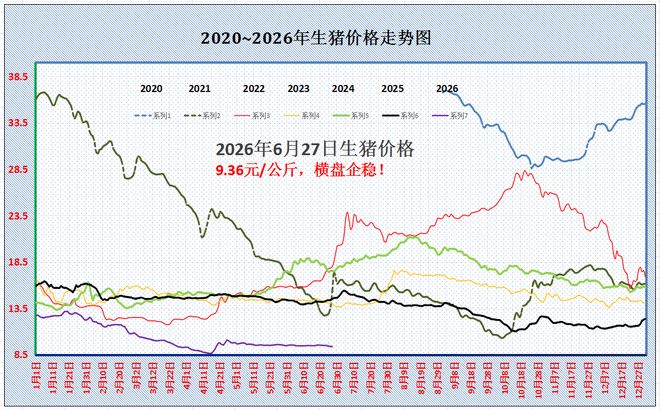

从机构数据分析,目前,全国外三元生猪报价9.36元/公斤,市场呈现止跌企稳的局面,尤其是,东北、华东以及华中多地猪价涨势“点燃”,目前,基层反馈,社会面猪场以及集团猪企挂牌报价呈现涨跌分化的局面!集团猪企由于减重出栏,中小标猪供应增加,价格表现不佳,而社会面猪场出栏体重偏高,价格较为坚挺,部分中大猪依然偏强0.5-5毛/公斤,市场走势略显分歧,但是,生猪报价以盘整为主,相比去年同期下降35.45%!

按照目前玉米现货均价在1.1778元/公斤,猪粮比3.97:1,生猪育肥产业亏损压力不减!其中,机构调研,本周,外购仔猪育肥头均亏损在277.6元,而自繁自养头均亏损在265.39元!从分区来看,在全国重点监测的28个地区,生猪报价呈现涨跌互现的局面,生猪均价与山西地区水平相近,全国生猪报价在8.5-10.5元/公斤!

目前,在传统产销市场,黑吉辽报价回升至9.5-9.7元/公斤,华北地区山西以及河北报价在9.35-9.5元/公斤,西北陕甘地区报价在8.9-9.05元/公斤。而在南方市场,西南地区川渝报价8.75元/公斤,华东地区,山东以及安徽报价9.55-9.95元,江浙报价9.95-10元,华中地区河南报价9.5元,两湖地区报价9.4元,而在两广地区报价8.95-10.5元/公斤!

由此来看,6月27日,猪价以盘整震荡为主,南北市场互有涨跌,市场情绪略有支撑,但是,供需基本面依然偏空!

在需求端,由于夏至节气后,南北地区高温天数增加,多地降水增多,鲜品猪肉购销冷清,下游市场出货不畅,且,临近月末,学生即将放假,下游市场订单减少,屠宰场开工率偏低运行!截至目前,样本屠企开工率降至30.36%,环比前一日再降0.39个百分点,需求跟进冷清,对于猪价缺乏支撑!

在供应端,目前,供应端表现略显分歧!生猪存栏呈现“两头紧,中间松”的局面,市场中大猪存栏进一步减少,肥猪供应下降,南北主流产区中大猪价格减轻,社会面猪场报价偏强,尤其是,市场300斤左右中大猪价格较为强势!但是,由于政策性调控影响,南北主流头部猪企多减重增量出栏,市场中小标猪供应宽松,需求表现低迷,集团猪企牌价偏低,市场情绪有所分化!

因此,在供需博弈下,猪价面临一定压力!但是,随着中大猪价格持续坚挺,社会面猪场肥猪观望挺价心态转强,这或将刺激市场情绪!尤其是,月末到来,部分集团猪企本月出栏计划或逐步完成,供应压力或逐步减轻,部分地区,二育或有逢低采购标猪的预期,市场底部支撑或进一步夯实!

综上所述,在多方因素下,虽然,市场供需格局难以改善,猪周期拐点尚未到来,但是,短暂随着肥猪价格反弹,市场标肥价差走扩,这或将缓解供应压力,且,月末到来,猪价或有反弹契机,重点关注集团猪企出栏以及标肥价差的变化!

生猪行业寒冬:困境、破局与曙光

行业遇冷:2026年生猪行业陷入多重承压周期

2026年6月以来,国内生猪养殖行业进入阶段性调整低谷,多重负面因素叠加共振,产业链上下游持续承压,行业整体运行面临严峻挑战。

非洲猪瘟疫病风险再度抬头,成为当前行业核心防控隐患。据国家气候中心监测数据,2026年江南、长江中下游区域于6月18日进入梅雨期,江淮区域于6月19日入梅。持续性降雨导致环境湿度大幅攀升,高湿、阴凉、多雨的气象条件叠加,造成猪舍养殖环境恶化、环境病原微生物大量滋生,同时加剧猪群应激反应,显著提升非洲猪瘟传播感染风险。从全球防疫形势来看,非洲猪瘟疫情呈现区域性反弹态势,疫情跨境输入压力持续增大。5月下旬,欧洲8国累计报告疫情超百起,波兰某规模化猪场因疫情集中扑杀生猪2.1万头,匈牙利更是终结了长达8年的家猪非洲猪瘟零感染记录,国际疫情多点暴发为国内生猪防疫工作敲响警钟。受疫病风险上行影响,川渝等多雨区域规模猪场及中小养殖户主动加快生猪出栏节奏、规避养殖风险,市场小体重猪源供给量短期激增,进一步打破区域生猪供需平衡,压制市场猪价。

在疫病风险升温的同时,全国多地收紧二次育肥管控政策,政策调控力度持续加码,重塑生猪流通与供给格局。目前广西、四川、安徽、山东等多省份已落地新一轮二次育肥管控举措,其中四川省明确禁止二次育肥生猪交易流转,要求所有出栏生猪直接定向输送至屠宰企业;广西南宁、川渝等重点养殖区域收紧检疫审批管理,体重超100公斤的生猪不予核发二次育肥检疫证明,仅仔猪、种猪可正常办理跨场饲养调运手续。该系列政策旨在减少生猪跨场、跨区域流转,切断疫病传播途径,同时规范市场投机囤猪行为,稳定行业养殖秩序。但政策落地后,市场存量计划二次育肥的中大猪源被迫集中入市、定向屠宰,叠加疫病引发的恐慌性出栏行为,市场生猪短期供给大幅过剩。其中川渝区域供需错配问题尤为突出,当地消费市场偏好120公斤以上大体重生猪,集中上市的标猪、小体重猪源无法有效消化,屠宰企业借机压价,区域猪价持续偏弱,并逐步拖累全国生猪均价整体下行。

传统消费旺季支撑乏力,进一步加剧行业下行压力。端午作为年内猪肉传统消费节点,2026年节前备货市场表现显著不及往年,行业未出现常态化节前采购行情。监测数据显示,近期样本屠宰企业日均屠宰量同比下降4.35%,市场冻品库存存量偏高、周转效率偏低,终端猪肉消费需求整体疲软,无法对生猪价格形成有效支撑,旺季提振效应完全失效。

行业长期处于深度亏损状态,养殖主体经营压力持续攀升。截至2026年5月底,国内生猪自繁自养模式单头平均亏损达304.13元,行业已连续多月维持亏损态势。当前生猪综合养殖成本稳定在11.6-12.5元/公斤,而市场生猪成交均价仅9.3-10.0元/公斤,猪粮比跌至4.03:1,养殖端出栏收益难以覆盖养殖成本,行业盈利空间持续收窄。在此市场环境下,养殖主体陷入经营两难:压栏养殖需持续承担疫病感染与猪价下跌双重风险,集中出栏则每头生猪固定亏损超300元,行业整体进入进退两难的深度调整周期。

当前国内生猪行业正处于疫病风险、政策调控、消费疲软、长期亏损的多重调整周期中,行业供需格局、养殖模式、市场价格体系持续重构,行业未来发展走势与破局路径成为全行业重点关注的核心问题。

多维承压:行业核心困境深度解析

疫病风险升温:非洲猪瘟疫情内外反弹

非洲猪瘟仍是制约生猪产业稳定发展的核心疫病风险,2026年入梅以来,气象环境变化进一步放大疫病传播隐患。江南、长江中下游、江淮区域先后进入梅雨期,持续性阴雨高湿天气导致猪舍环境潮湿、通风性下降,为病原微生物滋生、传播提供了有利条件。养殖环境恶化直接加剧猪群应激反应,降低猪群机体抵抗力,大幅提升非洲猪瘟感染与扩散风险,给本就处于亏损周期的生猪养殖产业带来进一步冲击。

国内防疫压力持续加大的同时,全球非洲猪瘟疫情反弹态势显著,跨境疫情输入风险持续高位。5月下旬,欧洲8个国家累计报告非洲猪瘟疫情超百起,波兰一处大型规模化猪场因疫情暴发,集中扑杀生猪2.1万头,造成重大养殖损失;匈牙利打破长达8年的家猪非洲猪瘟零感染记录,标志着欧洲生猪疫病防控形势持续恶化。国际疫情的多点暴发,对国内生猪引种、跨省流通及全域防疫工作形成持续警示,外部防疫压力长期存在。

川渝区域是本次疫病风险冲击的核心区域,受持续性梅雨天气影响,区域内宜宾、泸州、绵阳、遂宁等多地猪场疫病防控风险大幅上升。为规避疫情暴发带来的毁灭性损失,区域内规模养殖企业及中小养殖户普遍加快生猪出栏节奏,主动去库存、降风险。短期内区域小体重猪源供给集中释放,打破原有供需平衡,给区域猪价带来显著下行压力。当前疫病防控的不确定性,导致生猪养殖行业生产经营稳定性大幅下降,行业整体风险防控压力持续攀升。

政策管控升级:二次育肥规范重塑市场格局

为统筹疫病防控与行业规范发展,近期全国多省份出台二次育肥管控新政,收紧生猪异地育肥、跨场流转管控,政策管控范围更广、执行力度更严,从政策层面深度调整生猪养殖与流通格局。

各地核心管控举措明确:四川省全面禁止二次育肥生猪交易流转,所有出栏生猪必须直接对接屠宰企业,杜绝跨场育肥周转;广西南宁、川渝等区域收紧检疫审批制度,设置100公斤生猪调运管控门槛,超重大猪不予核发二次育肥检疫证明,仅仔猪、种猪可正常办理饲养调运手续。该系列政策的核心目标为,通过限制生猪无序流转,切断疫病跨区域传播渠道,同时整治行业投机囤猪行为,规范生猪养殖与流通秩序,助力行业长效健康发展。

政策落地后,行业短期供需结构出现大幅调整。原有计划转入二次育肥的中大猪源受政策限制,无法继续育肥养殖,只能集中流入屠宰端市场,造成市场生猪供给短期大幅冗余。川渝区域供需结构性矛盾最为突出,当地消费市场适配120公斤以上大体重生猪,集中上市的标猪、小体重猪源与市场消费需求不匹配,消化效率极低。屠宰企业依托买方市场优势压价收猪,直接导致区域猪价持续走弱,并形成区域传导效应,拖累全国生猪均价同步下行。

同时,生猪电子动监溯源系统全面落地执行,实现生猪流通全流程可追溯,有效杜绝套票、无证违规转运等行为,行业流通监管规范化、严格化水平显著提升。监管收紧直接导致生猪跨省外调量大幅收缩,各区域生猪本地库存持续积压,进一步加大猪价下行压力。对于养殖主体而言,二次育肥原本是平抑市场波动、调节养殖收益的重要手段,政策管控常态化后,行业投机性养殖空间被压缩,养殖主体经营策略与盈利模式面临重构,短期经营压力显著增加。

供需结构失衡:消费疲软叠加持续性亏损

疫病风险与政策调控双重作用下,生猪市场供需结构持续失衡,终端消费疲软、行业深度亏损两大问题叠加,成为压制行业回暖的核心阻力。

从消费端来看,2026年端午传统消费旺季提振效应失效。往年6月上旬的节前备货行情可有效拉动猪价阶段性回升,而本年度屠宰企业节前备货意愿低迷、采购节奏放缓,行业未出现常态化节前需求释放。行业监测数据显示,近期样本屠宰企业日均屠宰量同比下降4.35%,市场冻品库存积压严重、周转效率偏低,终端猪肉消费需求整体平淡,无法对生猪价格形成有效支撑,供需弱势格局持续固化。

从养殖端来看,行业持续性深度亏损局面未能缓解。截至5月底,国内生猪自繁自养模式单头平均亏损304.13元,行业连续多月处于亏损区间。当前生猪综合养殖成本区间为11.6-12.5元/公斤,市场生猪成交均价仅9.3-10.0元/公斤,行业猪粮比跌至4.03:1,大幅低于盈亏平衡线,养殖端出栏收益无法覆盖饲料、人工、防疫等综合成本,全行业盈利承压。

持续亏损让养殖主体陷入两难经营困境:压栏存续养殖,需持续承担疫病感染、猪价下行的双重风险;顺势集中出栏,则需承担每头超300元的刚性亏损,行业“养殖有风险、出栏必亏损”的格局凸显。供需结构失衡不仅直接影响养殖主体经营收益,也制约了生猪产业的稳定运行与良性发展,成为当前行业亟待破解的核心难题。

主体承压:中小养殖主体的经营困境与抉择

在本轮行业调整周期中,中小养殖场户作为行业主要弱势群体,受疫病风险、政策变动、市场亏损三重因素冲击最为显著,整体抗风险能力薄弱,经营发展陷入极大困境。

中小养殖主体普遍存在防疫体系不完善、硬件设施薄弱、资金储备不足等短板。硬件设施层面,多数中小猪场养殖环境简陋,缺乏标准化通风、控湿、消杀设备,梅雨高湿环境下病原微生物易滋生扩散,猪群疫病感染风险远高于规模化猪场。防疫体系层面,无常态化检测、消杀、隔离机制,缺乏专业防疫人员与设备,疫病预警和处置能力薄弱。资金层面,行业长期亏损导致中小养殖户资金链持续紧张,无力投入高额资金升级防疫体系、开展常态化疫病检测,形成“防疫薄弱-风险偏高-亏损加剧-无力升级”的恶性循环。

基于自身短板与市场现状,中小养殖户的经营抉择陷入全面被动。选择压栏养殖,将持续累积饲养成本,同时承担疫病暴发、猪价继续下跌的双重风险,一旦出现疫情将面临全额亏损、血本无归;选择集中出栏,将直接兑现单头数百元的刚性亏损,长期养殖投入无法收回。无论何种经营策略,均难以规避损失,行业中小主体生存压力达到阶段性峰值。

行业内多数中小养殖户均面临上述困境,从业多年的基层养殖户普遍反映,本轮行情与疫病叠加的压力为近年罕见。多数养殖户既无充足资金完善防疫、长期压栏抗风险,又不愿在低位集中出栏兑现大额亏损,只能被动观望、艰难维系,成为本轮行业调整中受冲击最直接的群体。

周期研判:行业短期磨底与中长期回暖预期

短期走势:多重利空叠加,行业持续磨底

综合行业各项影响因素来看,短期内国内生猪价格将维持低位震荡、持续磨底态势,养殖端亏损格局难以快速修复。当前集中出栏潮、二次育肥需求缺位、终端消费疲软三大利空因素持续叠加,对市场形成持续压制。

疫病防控压力下,川渝等核心产区养殖户持续避险出栏,小体重猪源集中上市;同时二次育肥政策全面收紧,市场中大猪源被迫集中屠宰,生猪市场供给总量持续高位。而终端猪肉消费无有效提振动力,端午旺季备货不及预期,冻品库存高企、周转缓慢,终端需求疲软无法消化市场冗余供给。供需错配的弱势格局下,猪价短期缺乏上涨动力,行业将持续处于底部调整阶段,养殖主体亏损状态将延续。

中长期趋势:产能优化调整,行业回暖基础夯实

从行业中长期发展维度来看,本轮阶段性调整将为行业后续企稳回暖奠定基础,行业整体具备明确的修复上行预期。

政策层面,全国范围内严控二次育肥、规范生猪流通秩序,虽短期冲击市场,但将有效出清行业投机性低效产能,净化行业养殖与交易环境,推动行业规模化、规范化发展,优化产业整体结构。产能层面,前期全国能繁母猪存栏量持续回落,产能去化效应将在2026年三季度末逐步显现,届时生猪市场供给总量将有序回落,供需失衡格局将得到实质性改善,为猪价回暖提供核心支撑。

消费层面,下半年秋冬腌腊、冬季餐饮消费等传统猪肉消费旺季将有序启动,市场猪肉终端需求将迎来季节性回升,有效对冲当前消费疲软的格局。随着供给端有序收缩、需求端季节性回暖,生猪市场供需关系将逐步修复,猪价将逐步企稳回升。中长期来看,坚守生物安全底线、稳健经营的养殖主体,将充分受益于行业周期反转,实现经营修复与盈利回升。

应对策略:养殖主体穿越行业低谷的核心路径

针对当前行业多重困境,养殖主体需摒弃侥幸心理与粗放经营模式,通过标准化防疫、科学化运营、合理化出栏的综合策略,稳健穿越行业低谷,把握后续周期反转机遇。

疫病防控层面,需搭建“防-检-消-处”全闭环生物安全防控体系。严格落实人员、车辆、物资入场全流程管控与消杀,筑牢源头防疫屏障;高风险区域适度提升疫病检测频次,实现疫情早发现、早预警、早处置;结合梅雨高湿环境适配消杀药剂、规范消杀流程,提升环境防疫质量;严格执行病死猪无害化处理制度,杜绝疫情扩散传播风险,全方位降低疫病感染概率。

养殖经营层面,需坚守生物安全底线,杜绝为压缩成本简化防疫流程、缩减防疫投入的短期行为。行业实践表明,单次疫情暴发造成的养殖损失、产能损耗,远高于常态化标准化防疫的投入成本,稳定的猪群健康状态是穿越行业低谷的核心基础。

出栏管理层面,需建立科学化出栏节奏,杜绝盲目集中出栏与过度压栏。养殖主体需实时跟踪市场供需动态、猪价走势与疫病风险态势,结合自身猪群生长周期、养殖成本,合理规划出栏计划,均衡释放产能,规避集中出栏带来的低价亏损风险,同时严控压栏周期,降低饲养成本与疫病风险叠加压力。

长期发展层面,需树立周期思维,理性看待行业波动。生猪产业具备典型的周期性波动特征,短期低谷为行业产能优化、格局升级的必然过程。养殖主体可依托行业调整周期,优化养殖结构、提升标准化养殖水平、压缩养殖成本,强化自身抗风险能力与核心竞争力,为后续行业回暖、周期反转后的盈利修复筑牢基础。

整体而言,当前生猪行业困境为多重短期利空与行业长期结构性调整叠加所致,并非行业趋势性下行。养殖主体通过标准化防疫、精细化管理、合理化运营,可有效对冲短期经营风险,静待行业周期反转,实现稳健可持续发展。

行业总结:短期阵痛蓄力长期发展

当前国内生猪行业正处于结构性调整的关键阶段,非洲猪瘟疫病风险、行业监管政策升级、终端消费疲软、持续性养殖亏损多重因素叠加,让全行业面临阶段性经营阵痛,养殖主体经营压力达到阶段性高位。从产业发展规律来看,行业短期深度调整,是产业出清低效产能、优化产业结构、规范养殖秩序的必经过程。

对于养殖主体而言,当前阶段需坚守生物安全核心底线,全面优化防疫体系,摒弃传统粗放式养殖与防疫模式,以标准化、精细化养殖管理保障猪群健康稳定。同时需理性把控出栏节奏,杜绝跟风出栏、盲目压栏等非理性经营行为,以稳健的经营策略应对市场短期波动,最大限度降低经营亏损与养殖风险。

从行业长远发展来看,本轮政策调控与市场出清将有效净化行业生态,淘汰落后低效产能,推动生猪养殖行业向规模化、标准化、规范化转型。随着能繁母猪产能去化效应逐步显现、下半年季节性消费回暖,行业供需格局将稳步修复,猪价具备企稳回升的坚实基础。短期行业阵痛将为产业高质量发展蓄力,坚守合规经营、稳健运营的养殖主体,将充分受益于行业格局优化与周期反转,推动生猪产业实现长效健康发展。

一周阅读排行