【导语】长期以来料肉比就是考量畜禽养殖效率的重要指标,从过去低蛋白日粮团体标准对豆粕的减量效应上看,并未降低对蛋白原料的需求。且当前对玉米豆粕减量替代行为,更多表现为不同畜禽饲料对高价格的承受能力,利润水平将最终决定其是否需要采用减量替代方案。是否能形成长期对两者的减量和替代,则要看玉米和豆粕价格后市的上涨空间,以及下游养殖对于原料成本的转嫁能力。

近日,农业农村部畜牧兽医局发布关于推进玉米豆粕减量替代工作的通知,重点下达了《饲料中玉米豆粕减量替代工作方案》,目的为适应大宗饲料原料供需趋紧的新形势,提升原料利用效率,立足国情构建新型日粮配方结构。方案要求4月底之前推进建立完善饲料原料营养价值数据库、制定发布猪鸡饲料玉米豆粕减量替代技术方案及技术方案体系的组织推广等工作。

低蛋白日粮对豆粕的减量效应并不显著

豆粕减量问题早在2018年中美贸易摩擦阶段就已有提及。由于国内蛋白原料主要为进口大豆,进口依赖度较高以及进口来源渠道较少,使得当时大豆供应形势较为严峻。受此影响,2018年10月中国饲料工业协会批准发布《仔猪、生长育肥猪配合饲料》、《蛋鸡、肉鸡配合饲料》两项团体标准,旨在通过细化养殖各个阶段的饲料营养成分含量标准,降低饲料配方单纯追求高蛋白含量下对蛋白原料的过渡需求,提高饲料转化效率,降低料肉比,同时也能够减少养殖环节营养成分过腹排放带来的污染问题。

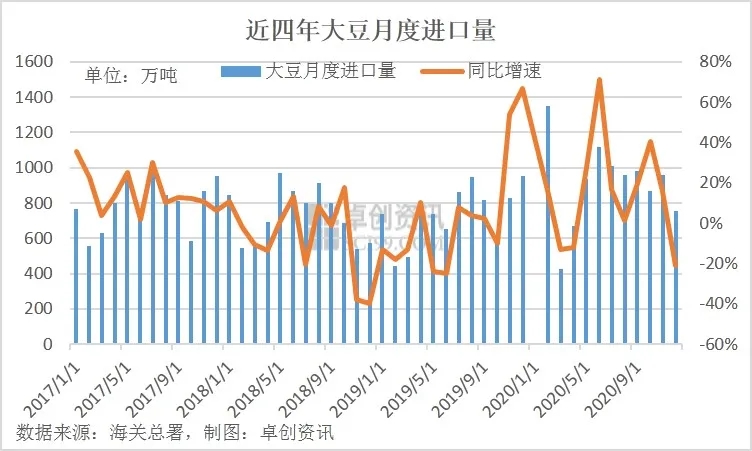

尽管近年来较多饲料企业已推出多款低蛋白饲料来替代之前的高蛋白饲料,但由于市场接受度仍存在差异,所以并没有在国内广泛形成规模化应用。比如近期热度较高的微生物发酵饲料,受制于其产品的标准难统一、质量稳定性较差,养殖场对于发酵技术的掌握程度差异较大以及贮藏水平较低等方面问题,推广过程则稍显艰难。另外,根据海关统计数据显示,贸易摩擦并未造成大豆需求的显著下降,2018年进口量尽管有所下降但总量仍超过8800万吨,且巴西取代美国成为第一大进口来源国。之后,非洲猪瘟疫情对大豆进口需求造成的冲击也并未产生长期影响,2019年三、四季度,大豆进口同比再度回升,并持续至2020年,当年6月大豆进口量达到历史峰值,同比增涨71%,全年进口量突破1亿吨。

原料价格变动是影响减量替代政策实施的关键因素

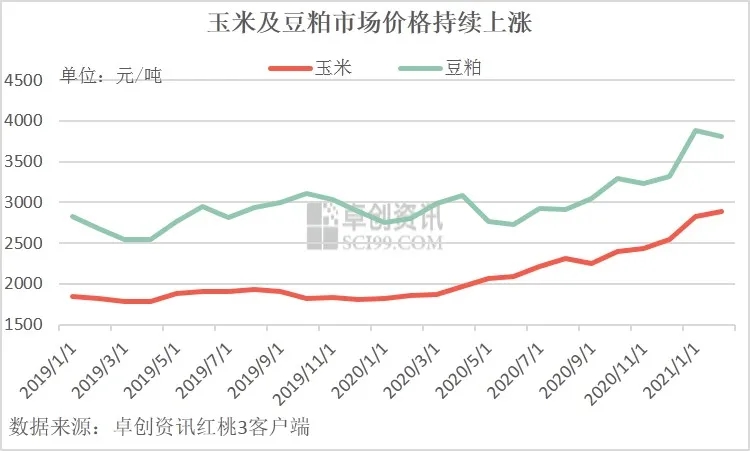

可见,豆粕原料由于其品质、来源及应用方面仍存优势,想要对其形成大范围替代较难实现。那么,此次提出对玉米豆粕减量替代的最核心考虑大概率应是价格因素带来的成本压力影响。作为主要的饲用原料来源,当前国内玉米和国际大豆的供应形势整体仍有偏紧,库存水平处于近年来低位,国内玉米进口也超出政策配额量增长,价格涨幅相对往年也尤为明显。根据卓创监测数据显示,截至目前,国内玉米和豆粕市场均价较2019年同期上涨幅度分别超过63%、39%,饲料原料成本压力明显增大。

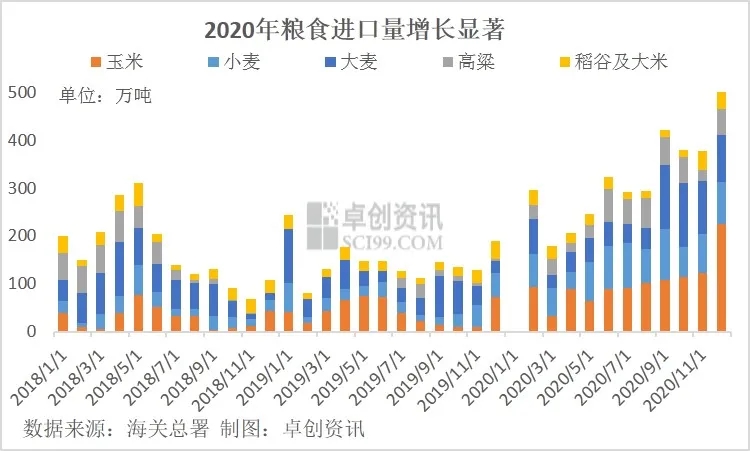

由于玉米的持续上涨,玉米替代粮价格优势增强,对玉米的替代需求也随之持续增加。根据卓创调研数据,国内肉蛋禽饲料中小麦对玉米的替代最高达到100%,生猪饲料中的育肥料对玉米的替代比例最高的企业甚至超过80%,另外高粱、稻谷、大麦的饲用替代效应也十分显著,从年度进口增量形势上也进一步反映出这一需求的强劲作用。

长期的玉米豆粕减量替代或难度较大

从减量替代价值和意义来看,对饲料中玉米和豆粕实施减量替代,一方面能够降低两类原料的需求,减小供应压力,另一方面能够降低饲料原料成本,减少蛋白资源浪费。在如何充分利用其他替代饲料原料方面,国内饲料生产企业也积极探索,目前在微生物发酵饲料、膨化颗粒饲料、微生态制剂、中草药添加剂等方面也已形成了一定的技术优势。预计随着行业对减量替代的认识不断深入,玉米豆粕的饲用需求增长将有所放缓。

而从实际的原料价格差异和养殖饲用便利程度上看,玉米和豆粕的减量替代仅是当前原料市场价格优势差异的终端表现,是否能形成长期对两者的减量和替代,则要看玉米和豆粕价格后市的上涨空间,以及下游养殖对于原料成本的转嫁能力。就目前而言,玉米、豆粕价格3月已经开始回落,后市上涨空间不大;且下游养殖利润仍在持续收窄,终端消费难以增长,饲料成本压力向下传导的可能性微乎其微。减量替代方案是权宜之计还是长久方向仍存在不确定性。

一周阅读排行