2021年10月12日全国外三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年10月12日全国内三元价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||||||||

2021年10月12日全国土杂猪价格排行榜

单位:(元/公斤 )

|

区域 分类 |

|

||||||||||||||||||||||||||||||

| 东北 |

|

||||||||||||||||||||||||||||||

| 华北 |

|

||||||||||||||||||||||||||||||

|

华东 |

|

||||||||||||||||||||||||||||||

| 华中 |

|

||||||||||||||||||||||||||||||

| 华南 |

|

||||||||||||||||||||||||||||||

| 西北 |

|

||||||||||||||||||||||||||||||

| 西南 |

|

||||||||||||||||||||||||||||||

| 全国 |

|

||||||||||||||||||||||||||||||

预期四季度生猪价格将继续围绕成本线附近波动

光大期货表示,近期国内生猪饲料价格轮番上涨,对于处在低猪价时期的养殖户来说无疑是雪上加霜。9月末华北降雨天气延迟收割,华北玉米上市节奏放缓,小麦上涨,玉米原料震荡偏强。最新猪粮比价也再次跌破5:1,达到了一级预警区间,饲料价格坚挺、饲料产量的逐月增加,一定程度上反映出生猪存栏的超预期恢复,从生猪供需结构来看,短期市场上猪肉供给仍然是供大于求的。因此期货盘面价格一天的反弹不足以颠覆生猪市场基本面孱弱的现实,预期四季度生猪价格将继续围绕成本线附近波动。

一场“突如其来”的暴跌背后 猪价“触底”或将在明年?

产能降低10% 淘汰母猪,能卖则卖

减少产能,这是万家好和丽天在这场降价中一致认为的最快速有效的应对方式。

“现在全公司只淘不补,目前产能降低了10%左右。”叶仲华透露。

丽天公司同样如此,“公司最大的总存栏在10万头,现在已经减少到6-7万头。”郑诚告诉记者,除此之外,现在公司正在加大出栏力度,“商品猪一般到210斤左右就卖,往常要到300斤左右。”

“当前生猪价格走低的情况,就是大家通常说的我们正面临这轮猪周期的下行期。所谓‘猪周期’,就是指‘价高伤民,价贱伤农’的周期性生猪价格变化怪圈,即生猪价格从最低到最高再回到最低这个过程。”四川省畜牧协会会长兰明建告诉记者,“总体上讲,价格是供需变化的反应,今年二月份以来生猪价格持续下跌,而且预计还会持续较长时间,证明当前产能确实有些过剩。为此,应抓住机遇淘汰低质过剩产能,把去年为了复产而留下的低产母猪、老龄母猪甚至种用商品母猪淘汰了,优化结构,提升产能。”

兰明建同时表示,在这关键时刻,各级政府和相关部门、机构也要一如继往的支持扶持生猪产业,政策上切不可“急转弯”。

作为全国养猪大省,四川在9月上旬出台了《四川省生猪猪肉市场价格调控预案》,从监测预警、储备调节、政策协同、组织保障等方面着手制定措施,以保障生猪生产相对稳定、猪肉市场有效供给和价格总体平稳。

产业升级 降本增效是永恒的主题

但是,减少产能只是应急之策。兰明建提醒,养殖企业切不可淘汰过量,应该留足保有量,保存实力,共同推进产业升级,迎接新机遇。“尽管降本增效是永恒的主题,但当前显得更加重要和尤为迫切。降本增效必须依靠科学技术和强化管理来提高效率,提高效率就是最大的降本。切不可为降本而采取简单粗暴的措施来减少开支,比如降低生物安全措施、减少防疫开支等,这样会适得其反。”

对此,兰明建对养殖企业提出了四点建议:

一是优化结构降本增效。就是把多余的劣质低产带病老龄的母猪淘汰了,培育好优质高产后备母猪。二是依靠科技降本增效。搞好选种选配,努力提高产仔数成活数,提升种猪生产效率;精准营养、精准配方、精准饲养,努力提高饲料报酬;加强生物安全措施,精准防控,努力降低发病率死亡率。三是强化管理降本增效。通过规范管理减少浪费、节约开支、提高效益。四是科学经营降本增效。当前要特别重视提高资金的经营效率,千方百计防止资金链断裂。

那么,这一轮“猪周期”到底什么时候结束?价格将何时触底?

“从我个人来看,这一轮降价将要持续到今年春节,下一轮‘猪周期’的到来应该要在明年。”叶仲华表示。

郑诚同样嗅到了市场的变化,“已经有养殖企业正在询问种猪的市场行情,他们正在为下一轮猪周期的到来做着准备。”

这一信号已经在生猪期货市场有了表现。从大商所生猪期货市场最新数据显示,今年11月交割价为每吨11540元,2022年1月交割价为每吨14225元,至此,3月、5月、7月、9月交割价保持上涨。2022年9月交割价已经涨至每吨16860元。

“如同其他农作物生产一样,‘猪周期’是一种经济现象,也是市场调节生产的一种规律。因此,既然是调节生产的一种规律,我们就应敬畏和尊重,针对性地釆取一些措施来减轻对产业持续发展的影响,切不可有投机行为,更不能走‘价涨就赶、价跌就砍’的老路。”兰明建表示。

猪肉价与股价齐涨 一品种罕见涨停!“10元肉”还能吃多久?

10月11日,此前调整大半年的猪肉概念股表现活跃,多股涨停或大涨,板块走出四连阳态势。生猪期货多个合约更是在商务部收储消息刺激下罕见涨停,为该期货品种今年1月上市以来首次。

现货市场上猪肉价格近期也呈现触底反弹态势,部分品种猪肉同样连续四天上涨,在近几个月猪价持续阴跌背景下较为难得。那猪肉价格是反转还是反弹?

分析机构大多认为只是短期反弹,在供给端出栏量依然上升而需求端没有明显增长情况下,猪肉价格趋势性反转至少要等到明年春节后。

生猪期货上市十月首见涨停

商务部网站11日发布消息,为更好发挥政府猪肉储备调节作用,稳定市场预期,维护猪肉市场平稳运行,10月10日商务部会同国家发展改革委、财政部等部门收储3万吨中央储备猪肉,并布局存储在12个省份。

受该消息刺激,加上近期猪价走出“小阳春”,今年1月9日在大商所上市的生猪期货迎来首次涨停。截至收盘,2022年3月交割的主力合约报15285元/吨,涨7.98%,创下9月9日以来新高。根据大商所交易规则,生猪期货合约涨跌停板幅度为上一交易日结算价的8%。除主力合约外,今年11月到期和明年1月、5月到期的合约也全部以涨停收盘。

与期货市场的热度相辉映,股票市场猪肉概念在整体强势的农牧饲鱼带动下也表现较好。

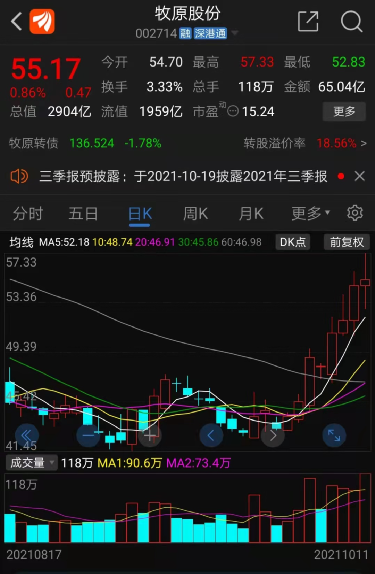

东财猪肉概念指数整体上涨1.69%,延续前几个交易日涨势,收出四连阳。成分股方面,鹏都农牧两连板,巨星农牧盘中触及涨停,收盘涨7.8%,天邦股份涨6.65%,创今年7月14日以来收盘新高,东瑞股份(001201)涨超5%。截至10月11日收盘,“猪茅”牧原股份(002714)市值达2904亿元,收报55.17元,涨0.86%,自9月15日以来累计涨幅超27%。

生猪期货和猪肉股的上涨与现货市场猪肉价格出现触底反弹态势不无关系。

中国养猪网数据显示,全国外三元猪价近四日三天上涨,仅一天微跌,从10月6日的10.63/公斤涨至10月10日的11.26元/公斤,涨幅超过5%。而据搜猪网监测数据,10月11日全国瘦肉型猪出栏均价10.77元/公斤,较昨日的10.69元/公斤上涨了0.08元/公斤,单日涨幅0.75%,已经连涨四天。

多数分析认为是反弹而非反转

对猪肉概念11日的走势,东海期货分析师李根认为是“现货带动期货,下行周期中的涨停”,“生猪价格上行的逻辑不足”。其表示,此次上行的主要原因在于养殖企业不愿意出货,待价而沽,但是在总体养殖量增长的大背景下,小范围的现货价格反弹并不足以支持期货价格持续的反转。

中国养猪网的分析也认为,目前的市场表现来看,现阶段生猪出栏仍较偏紧,养殖户有浓厚的看涨情绪,而从目前的市场消费端来看,随着终端市场白条猪到货有所增加,猪价却呈现持续低迷的走势,所以目前来看行情不具备大涨的基础。

中信建投期货称,每一轮的收储总量多维持在10-20万吨水平,相较于我国4000-6000万吨的年猪肉消费非常有限,但托市收储对于行业信心的提升和价格的回暖的效果是显著的。不过,建投期货指出,收储本身不会逆转生猪下行周期,更多体现为悲观情绪缓解,在产区生猪价格破9元每公斤之后,预计产业的情绪冰点正在迈过,空头抢跑引发示范效应,或引发一轮反弹,但预期将有二次低点的再度形成,且现货的二次低点预计在春节之后形成。

一德期货表示,整体来看,本次现货涨价为阶段性抛售导致的毛猪供应小幅减少,但尚未到真正的周期拐点,“长期来看能繁母猪拐点出现在6月,根据生猪繁育周期推算,影响2022年4月后生猪供应,即4月前供应端应该是增长的趋势,经历阶段性抛售导致的短期供应偏紧后,未来供应仍有增长预期”。另外,一德期货认为现货走强减慢行业去产能速度,进而使得周期底部时间变长,后期仍需关注生猪低价下的去产能进度。

多家猪企9月销售收入环比下降 猪价后市怎么走?

10月8日,多家猪企发布9月生猪销售业绩,新希望、正邦科技、牧原股份等录得销售收入环比下降,金新农则录得环比增长。

值得注意的是,在已公布业绩的公司中,商品猪销售均价均录得环比下降。

新希望:9月份销售生猪93.57万头,环比增长20.01%,同比下降5.88%;收入为12亿元,环比下降4.53%,同比下降63.96%;商品猪销售均价12.7元/公斤,环比下降12.17%,同比下降61.68%。正邦科技:9月份销售生猪137.6万头,环比下降19.61%,同比增长13.12%;销售收入17.41亿元,环比下降39.08%,同比下降65.15%。商品猪(扣除仔猪后)销售均价11.72元/公斤,较上月下降16.38%。牧原股份:9月份公司销售生猪308.6万头,销售收入42.68亿元;公司商品猪销售均价11.49元/公斤,环比下降17.46%。天邦股份:9月份销售商品猪32.12万头(其中仔猪销售1112头),销售收入4.64亿元,销售均价11.83元/公斤(商品肥猪均价12.03元/公斤),环比变动分为-9.09%、-26.10%、-12.72%。温氏股份:9月销售肉猪169.88万头,收入24.1亿元,毛猪销售均价12元/公斤,环比变动分别为29.62%、12.30%,-15.73%,同比变动分别为129.23%、-21.65%、-65.10%。金新农:9月份生猪销量7.02万头,销售收入9562.45万元,生猪销售均价12.88元/公斤,环比变动分别为59.94%、12.67%和-16.99%,同比变动分别为-14.11%、-61.64%和-76.58%。

猪肉股持续反弹,猪周期见底了吗?

今日,猪肉概念股集体反弹。截至收盘,鹏都农牧、傲农生物涨停,天康生物、大北农涨超7%,正邦科技、温氏股份、牧原股份等多股涨超5%。

从板块指数来看,猪肉概念指数近7个交易日持续反弹,累计反弹幅度已接近15%。这是否意味着本轮猪周期见底?

中信建投分析称,从价格的绝对空间来说,生猪现货继续下行的空间越来越有限。当前的环境是,过于悲观以至于不能更悲观;在这样的背景下,有一丝利好,也可能被市场情绪放大,但这并不代表着周期的反转。

展望后市,中原证券指出,近期猪价持续走跌,部分地区跌至12元/公斤以下,突破年内新低。中秋节后市场需求进一步回落,屠宰企业继续压价收猪,导致猪价持续下跌,养殖户亏损幅度扩大。随着天气逐步转冷和加工企业春节前的备货需求,第四季度是猪肉消费旺季,叠加政策性收储的托市效应,一定程度上可以抑制猪价持续下跌。

银河证券认为,短期来看,考虑饲料销量、散养户态度等因素,四季度生猪出栏增幅较大是一个比较确定的情况。从需求端来看,四季度是年内需求高峰开启时间,包括腊肉制作需求、节假日消费需求等拉动,但实际恢复情况依旧需要事实验证。综合供需两个方面来看,供给端过剩的大概率情况叠加需求端恢复的不确定性,认为四季度生猪价格依旧低位震荡,也不排除出现反弹行情,但反弹幅度不宜做过高预期。

回归供需-价格,推演当前猪市走势及投资逻辑

1、周观察:回归供需-价格,推演当前猪市走势及投资逻辑

近两周(2021.09.27-2021.10.08),国内迎来下半年最后一个公共假期。根据国家发改委数据,截至10月8日,全国22省市生猪平均价10.78元/公斤;猪肉平均价18.40元/公斤。根据涌益咨询、猪易通数据,十一国庆节期间全国生猪均价维持下跌走势,截至10月8日,全国生猪均价已下破10.30元,部分地区已跌破10元大关。

基于历史观察,股价周期炒作的启动通常先于猪价反弹6-12个月。以当前节点来看,7、8月能繁母猪存栏的环比下降意味着此轮产能去化过程的开始,9-10月双节及开学需求旺季,并未催化需求爬坡以充分消化短期过剩供给,我们认为这将对上游养殖户的信心带来进一步损耗。与此同时,6-8月高能繁母猪存栏将使得2022年上半年国内生猪出栏量达到此轮产能扩张兑现的峰值,过剩的生猪出栏量将带动猪价触底。基于该预期认知的形成,可以类比2015年猪周期理解对恐慌情绪及生猪加速出栏及能繁母猪加速去化的预期确认节点。因此后续对于猪价周期反转节点的把握或将更加聚焦产能去化及对政策影响的判断。

2、周观点:重点关注猪企α机会,景气优选饲料龙头海大集团

2021年猪价下行,关注头部猪企α机会。短期猪肉价格承压,建议重点关注成本优势突出,出栏规模高速增长的牧原股份。

生猪补栏积极性高,动保产品需求加速释放。建议关注具备研发工艺壁垒的平台型企业,重点推荐生物股份、普莱柯、科前生物。

水产价格景气度高,饲料销售增速有望提升。建议关注具有产品力及服务力优势的饲料龙头企业海大集团。

2021年种植链利好因素较多,建议关注种植链机会。重点推荐转基因研发能力深厚、技术成熟的大北农、基本面将触底改善的隆平高科,以及粮价上涨相关标的苏垦农发。

3、市场表现(2021.09.27-2021.10.08):农业跑赢大盘9.00个百分点

9月27日至10月8日上证指数下跌0.58%,农业指数上涨8.42%,跑赢大盘9.00pct。子板块看,畜养殖、禽养殖、宠物食品板块涨幅居前,涨幅分别为14.52%、13.49%、7.69%;农产品加工及林业板块下跌,跌幅未0.34%。个股来看,晓鸣股份(+49.64%)、新赛股份(+31.41%)、牧原股份(+20.46%)领涨。

4、本周价格跟踪(2021.10.04-2021.10.08):本周生猪、黄羽鸡、对虾、糖价格上涨

生猪养殖:据博亚和讯监测, 2021年10月8日全国外三元生猪均价为10.58元/公斤,环比9月30日下跌0.02元/公斤;仔猪均价为15.90元/公斤,环比节前-0.11元/公斤;白条肉均价14.92元/公斤,环比节前-0.32元/公斤。

白羽肉鸡:据Wind数据,9月30日鸡苗均价1.57元/羽,环比下跌22.66%;毛鸡均价6.78元/公斤,环比-5.83%;毛鸡养殖利润-4.07元/羽,环比-1.24元/羽。

风险提示:宏观经济下行,农产品价格大幅下跌;非洲猪瘟疫情恶化,上市企业出栏量不及预期;新冠疫情加重,消费需求复苏慢于预期。

一周阅读排行