禽用疫苗行业产业链主要包括上游原料供应商、中游禽用疫苗生产企业、下游禽养殖场户三大环节。

农业农村部指定的高致病性禽流感疫苗生产企业名单

| 序号 | 企业名称 |

| 1 | 青岛易邦生物工程有限公司 |

| 2 | 普莱柯生物工程股份有限公司 |

| 3 | 乾元浩生物股份有限公司 |

| 4 | 山东信得科技有限公司 |

| 5 | 哈药集团有限公司 |

| 6 | 大华农 |

| 7 | 益康生物有限公司 |

| 8 | 华南生物 |

| 9 | 吉林冠界生物技术有限公司 |

| 10 | 广东永顺生物制药股份有限公司 |

| 11 |

哈尔滨维科生物技术有限公司 |

(1)上游行业

禽用疫苗行业上游原材料主要包括种蛋(SPF蛋、非免蛋)、培养基、血清、佐剂、酶类等,原材料来源具有易得性,市场供应充足,所以行业内企业不存在对单一供应商的依赖情况,且原辅料成本占营业收入比例相对较低,加之动物疫苗行业利润率较高,因此原辅材料价格波动对企业利润影响较小。

(2)下游行业

禽用疫苗行业的下游为禽养殖业,中国是畜禽业养殖大国,养殖经济动物的群体数量大。根据联合国粮农组织(FAO)统计,截至2019年,全球禽肉产量13,165万吨,其中中国的禽肉产量全球排名第二,占比16.10%,仅次于美国,但在人均消费量上与其他国家仍有较大差距。

禽用生物制品的主要免疫动物包括鸡、鸭、鹅、鸽等,其中鸡肉和鸭肉在禽肉中消费占比超90%。受养殖经济性和动物生长特性影响,我国的肉鸡的集中度和标准化程度较高;而肉鸭以农户家庭散养为主体,散养量占比超70%。由于鸡群的集中化养殖程度高、养殖密度大、得病后影响大,我国禽用疫苗的免疫对象以鸡类为主。

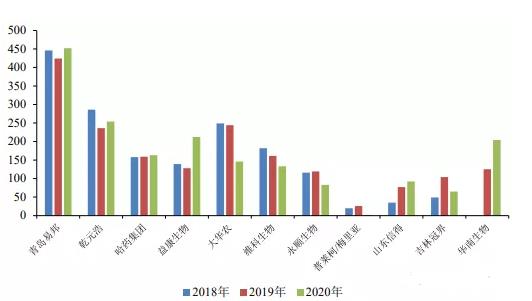

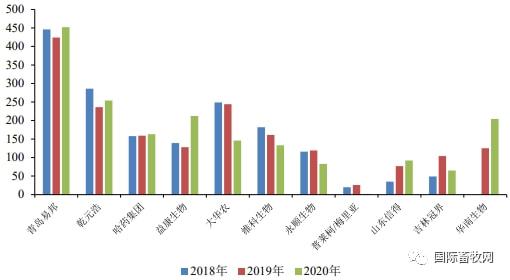

2018-2020年不同生产厂家禽流感批签发数量情况如下:

禽用疫苗的行业特点、竞争格局

(1)禽用疫苗领域的行业特点与竞争格局

a、禽用生物制品销售额情况

2020年,禽用生物制品共有215种产品生产销售,销量1,883.6亿羽份/亿毫升,销售额72.78亿元。销量同比增加281.24亿羽份/亿毫升,增幅为17.55%;销售额同比增加11.17亿元,增幅为18.13%。其占生物制品总销售额的比重从2019年的52.05%下降到44.83%,同比下降7.22个百分点。

2015-2020年我国禽用生物制品销售额在生物制品销售总额中的占比

数据来源:中国兽药协会、兽药产业报告

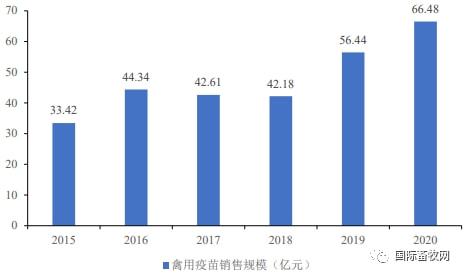

b、禽用疫苗领域的市场规模

随着我国经济快速发展,我国家禽养殖行业的行业集中度总体呈现上升的趋势,从而增加和推动了禽用疫苗领域的市场需求和发展。

2015-2020年我国禽用疫苗市场总体销售规模

数据来源:中国兽药协会、兽药产业报告

由于禽的生长周期相比猪更短、养殖技术难度相对更低、单场投资门槛也相对较低,所以国内的禽养殖相比猪养殖发展起步更早、更成熟,规模化程度也更高、免疫程序也更为规范,我国家禽产能处于上行周期,对禽用疫苗需求不断增加,2015-2020年我国禽用疫苗市场复合增长率为14.75%,高于兽用生物制品行业整体增速。

自2018年国内非洲猪瘟疫情暴发以来,中国养猪行业遭受重创,2019-2020年养猪行业整体产能大幅下降,进而鸡肉承担起平衡肉类供应的重任,家禽产品替代需求增长强劲,市场供不应求。

从时间来看,T0时期引入的祖代鸡鸡苗对应第一批商品代鸡的供应时间为T0+60周,对应的最后一批商品鸡的供应时间为T0+126周。即T0时期引入的祖代鸡苗会影响此后60周-126周商品代肉鸡的供应。

国家统计局数据显示,2020年我国家禽出栏量为155.7亿羽,随着鸡产业链上肉鸡价格、鸡苗价格、鸡产品价格均上涨维持高位,禽类养殖景气度提升,养殖企业补栏积极性提升,禽用疫苗的需求量也将进一步提升。随着疫苗市场渗透率的不断提升,按照禽类防疫费用1元/羽计算,长期来看,禽用疫苗市场潜在空间可超百亿元。

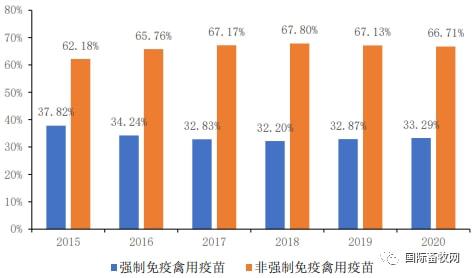

c、强制免疫禽用疫苗和非强制免疫禽用疫苗的市场格局

常见的家禽疫病包括禽流感、鸡新城疫、鸡传染性法氏囊病、鸡马立克氏病、传染性支气管炎等,其中高致病性禽流感属于国家强制免疫疫病。

2020年,禽用强制免疫疫苗销量94.38亿毫升,同比增加5.84亿毫升,增幅6.60%;禽用强制免疫疫苗销售额24.23亿元,同比增加5.68亿元,增幅30.62%。

2015-2020年禽用强制免疫疫苗销售额

数据来源:中国兽药协会、兽药产业报告

2015-2020年我国强制免疫禽用疫苗与非强制免疫禽用疫苗市场份额对比

数据来源:中国兽药协会、兽药产业报告

d、主要非强制免疫禽用疫苗的销售情况

2020年,非强制免疫禽用疫苗中销售额相对较大的包括:鸡新城疫、禽流感(H9亚型)二联灭活疫苗(La Sota株+F株)、鸡新城疫、传染性支气管炎二联活疫苗(La Sota株+H120株)、鸡新城疫活疫苗(La Sota株)、鸡传染性鼻炎(A型)灭活疫苗、鸡新城疫灭活疫苗、鸡传染性法氏囊病活疫苗(B87株)、鸡新城疫活疫苗(Clone30株)、禽流感灭活疫苗(H9亚型F株/SY株)、鸡痘活疫苗(鹤鹑化弱毒株)(细胞苗)。上述疫苗2020年销售情况如下:

数据来源:中国兽药协会、兽药产业报告

e、禽用活疫苗与灭活疫苗销售规模

根据疫苗中的抗原是否可繁殖,禽用疫苗可分为活疫苗和灭活疫苗。

2015-2020年禽用活疫苗和灭活疫苗的销量及销售额

数据来源:中国兽药协会、兽药产业报告

统计显示,2020年的禽用生物制品中活疫苗与灭活疫苗销售额均有明显上升。2020年,禽用活疫苗销售额为16.34亿元,同比增加了1.48亿元,增幅9.96%。禽用灭活疫苗销售额为50.14亿元,同比增加了8.56亿元,增幅20.59%。

(2)禽流感疫苗行业

a、禽流感疫病概况

禽流感是禽流行性感冒的简称,是由A型禽流行性感冒病毒引起的以禽类为主要侵害对象的人畜共患传染病。其中高致病性禽流感由H5或H7亚型毒株引起,传播速度快、致死率接近100%,由于其传播快、危害大,被世界动物卫生组织列为A类动物传染病,我国将其列为一类动物疫病。

禽流感病毒感染后或表现为轻度的呼吸道症状、消化道症状,死亡率较低;或表现为较严重的全身性、出血性、败血性症状,死亡率较高。高致病性禽流感病毒可以直接感染人类,并造成死亡。

自2004年起我国对高致病性禽流感逐步实施全国强制免疫,截至目前,高致病性禽流感仍属于全国动物疫病强制免疫病种。

b、禽流感疫苗的情况

2004年至今我国强制免疫的重组禽流感病毒疫苗的种毒一直随着市场变化更新,从单苗、二价苗、三价苗,受到产品升级的影响,产品价格也有所提升。我国重组禽流感病毒疫苗由农业农村部批准的具有禽流感疫苗研发资质的科研机构进行研发,目前主要有哈兽研和华南农业大学研发的产品。基于全国高致病性禽流感疫情防控的需要,由哈兽研或华南农业大学将相关产品转让给农业农村部指定的企业进行生产。禽流感病毒易发生变异,哈兽研的国家禽流感参考实验室和华南农业大学根据禽流感病毒的变异流行情况持续进行禽流感疫苗种毒的更换,且种毒更换需经农业农村部批准后方可交由高致病性禽流感疫苗定点生产企业生产。目前,行业内经农业农村部指定的高致病性禽流感疫苗生产企业共11家。

2018-2020年不同生产厂家禽流感批签发数量情况如下:

数据来源:国家兽药基础数据库、普华有策

c、农业农村部关于高致病性禽流感定点生产企业的认证标准和监督要求

由于高致病性禽流感是传染性强、危害性大的动物疫病,属于我国实施强制免疫的病种。为加强高致病性禽流感疫苗生产企业管理、规范市场秩序、确保疫苗质量、保障重大动物疫病防控工作有效开展,由农业农村部指定高致病性禽流感疫苗生产企业并进行管理。县级以上兽医主管部门依法对高致病性禽流感疫苗生产企业进行监督检查。

根据农业部2016年11月11日印发的《口蹄疫、高致病性禽流感疫苗生产企业设置规划》的通知,关于高致病性禽流感定点生产厂家的认证标准如下:高致病性禽流感疫苗生产企业涉及禽流感活病毒操作的生产区域、质检室、检验用动物房、污物(水)处理设施以及防护措施等应符合生物安全三级防护要求,2020年11月30日前未达到要求的,依法注销高致病性禽流感疫苗产品批准文号。

一周阅读排行