【导语】鸡蛋供应稳定,需求主导行情,国庆蛋价跌幅超出业者预期,行情短暂趋稳后反弹。期货跟随现货行情调整,短暂触底后,多头发力,盘面增仓涨至前期高位附近。

终端需求影响行情 蛋价先跌后涨

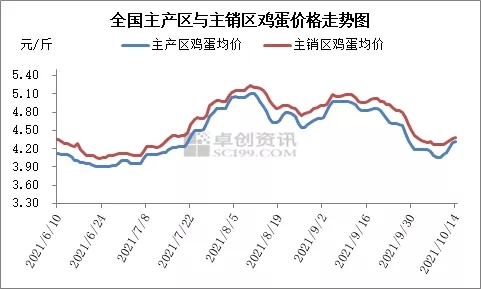

需求主导行情,蛋价跌后反弹。国庆假期期间,产区多数地区降雨天气较多,少数市场鸡蛋成交受阻,终端需求不佳,生产、流通环节余货增加,市场走货压力加大,蛋价短暂企稳后再跌。假期临近结束,下游多无补货意向,加重行情弱势,蛋价继续走低,局部地区蛋价更是跌破“4元”关口,1-8日主产区均价由4.19元/斤跌至4.06元/斤。假期过后,产区各地天气好转,市场流通基本恢复正常,各地余货逐渐被消化,养殖单位惜售心理渐起,终端采购意向加强,蛋价触底反弹,8-14日均价由4.06元/斤涨至4.31元/斤。

底部支撑强劲 期货触底反弹

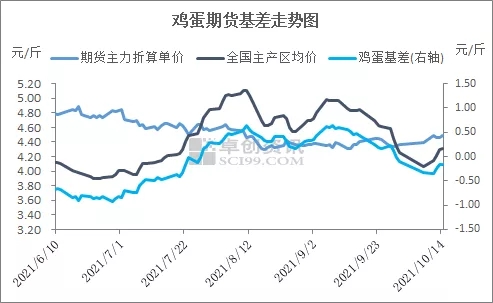

国庆假期期间现货蛋价跌幅明显,期货受现货拖累,8日期货低开后盘面继续下跌,最低价跌至前期最低位附近。但之后底部支撑渐显,盘面触底回升,期价增仓上涨,特别是午盘后部分空单减仓立场,盘面瞬间涨幅加大,重心涨至4400元/500千克以上。尾盘后随着部分多单获利减仓,盘面小幅回落。10日开始现货行情好转,蛋价触底反弹,11日期货受现货面拉动,期价继续延续涨势,盘面增仓拉升,期价涨至前期高位。12日现货继续强势,但之后再涨动力不足,顶部4500元/500千克一线压力位明显,盘面难以形成有效突破,重心围绕4480元/500千克一线震荡调整。

10月处于需求低迷期 蛋价低位盘整为主

10月虽处需求淡季,但货源整体压力不大,制约蛋价下跌幅度,行情低位盘整为主。供应方面,新开产蛋鸡逐渐减少,小码货源供应偏紧,多数地区养殖单位淘鸡积极性不高,短期存栏量难有明显变化,本周生产、流通环节库存天数分别为1.31、1.06天,库存压力不大,供应维持正常。需求方面,10月处于需求淡季,终端缺乏利好因素支撑,各环节按需采购为主,短线需求弱势整理为主。近期蛋价基本触顶,销区消化放缓,预计短期蛋价或有回落风险,幅度在0.10-0.20元/斤,后市行情低位盘整为主,难有大幅波动。

一周阅读排行