市场评论—关注焦点

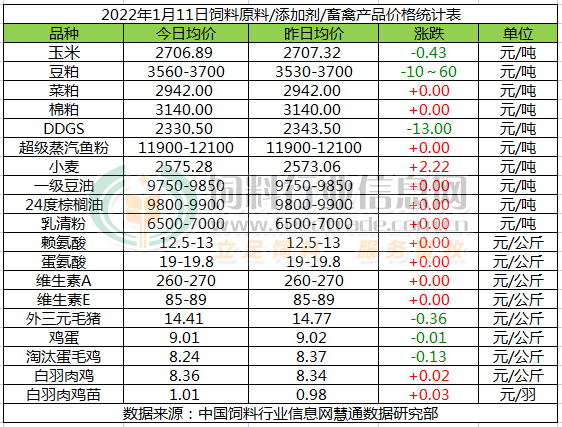

玉米:

玉米价格窄幅震荡。国内基层市场潮粮收购的逐步接近尾声,种植户及贸易商对干粮惜售情绪偏重,有节前建仓意愿的贸易主体已经趁低价开始收购,玉米价格呈现持续性的震荡走势。1月份,北方玉米主产区种植户玉米变现欲望依旧偏高,新季玉米上市量将继续增加,但饲料生产市场继续处于淡季,玉米月度消耗量环比下降的可能性大。预计中旬前后开始,需求终端春节前备货陆续启动,预计1月中下旬期间,玉米价格总体继续震荡上涨走势为主,月度均价环比小幅上涨或小幅下跌皆有可能,我们更倾向于环比小幅小跌的可能性更大。

豆粕:

因美国大豆出口检验数据显示大豆出口步伐迟缓且美元汇率坚挺,加上美国农业部报告出台前交易商调整持仓部位,对大豆价格构成压力,CBOT大豆期货收盘下跌,不过南美天气不确定性限制了大豆期价的跌幅。国内大豆压榨量下滑后豆粕产量下降,但目前正值畜禽对豆粕需求旺季,叠加进口大豆成本上升及豆粕库存整体处于低位提振油厂提价动力,加之疫情因素引发物流担忧后下游备货提前启动,近期豆粕预计跟随CBOT大豆维持震荡运行走势,等待明晚月度供需报告的指引。

菜粕:

菜粕价格多稳。因南美迎来降雨和多头结清头寸,隔夜美豆回调,压制国内粕类,今日郑粕震荡略偏弱,现货多稳。加籽价格高企,进口压榨利润持续倒挂,成本压力较大,进口菜籽压榨或将减少,菜粕供应预期减少,不过水产养殖进入季节性消费淡季,需求极为清淡下,菜粕库存继续增加6.6万吨,压制菜粕价格,预计短期内菜粕将呈现震荡之势。密切关注美豆和豆粕行情走势,市场等待USDA月报,若利好,将继续提振菜粕。

棉粕:

棉粕价格维稳。原料棉籽价格仍高,棉油厂榨利不佳,厂家多停机观望,棉粕库存压力减少,令棉粕仍有持价能力,不过当前棉粕出货一般,终端采购以刚需为主,高价抑制需求,市场报价相对稳定,预计短期内棉粕价格多以稳为主,局部震荡调整。

DDGS:

DDGS局部下调。目前玉米酒精行业开工率相对稳定,临近节假日,下游需求提振仍不明显,部分区域提货难度大,企业高库存压力上升,同时成本端支撑减弱,预计短期DDGS市场价格维持偏弱震荡调整为主。

小麦

今日国内小麦价格稳中偏强态势运行为主。节前贸易商和面粉加工企业对小麦仍有一定备货需求,加之市场优质小麦紧缺和疫情的多地爆发,使得小麦外运困难流通受阻,部分地区粮源紧缺,面企收购困难,只好上调报价吸引粮源,但1月12日本年度第二轮政策性小麦将开拍,数量不多,由于今年面粉出货较往年清淡,提前放假的面企较多,预计后市麦价以稳为主,粮源紧张的地区或将推涨麦价,但上涨空间有限。

油脂

1月11日,隔夜CBOT豆油市场明显收低,南美降雨预报引发获利了结情绪。不过马来西亚棕榈油12月库存与产出降幅大于预期,对棕榈油市场利好。国内油脂今日小幅低开,延续震荡格局,现货主流报价稳定,今日一豆价格在9750-9850元,24度棕榈油价格9800-9900元,节前贸易商补库和终端需求良好仍支撑油脂现货抗跌。目前市场呈现反复震荡局面,关注美国农业部报告指引。

蒸汽鱼粉:

外盘方面,CNF参考1780美元/吨,实际交投议价;同时截止12月底秘鲁本季中北部捕鱼配额完成九成以上,可以说秘鲁本季中北部捕鱼形势已定。而国内进口鱼粉保持稳定,目前秘鲁超级蒸汽鱼粉价格在11900-12100元/吨,实际成交议价;由于港口鱼粉到货有限,库存趋于减少至19万吨以下,短期鱼粉价格波动有限。关注后续新季鱼粉到货节奏对鱼粉的影响。

乳清粉:

近期欧美市场偏强震荡,10月乳清进口量环比下降,近日市场购销放缓,窄幅整理。

赖氨酸:

海外赖氨酸货紧挺价,利于出口。国内购销放缓,梅花吉林年产30万吨赖氨酸项目于11月15日产出第一批70赖氨酸。近日厂家70%赖氨酸报价回调,部分厂家报价降至6.0-6.5元/公斤。市场偏弱运行。

蛋氨酸:

蛋氨酸工厂执行合同为主,11月国内固蛋进口量1.46万吨,环比降23%,国内厂家供应稳定,市场窄幅整理,波动有限。新和成拟与中石化分公司合建蛋氨酸生产设施,总投资30亿元。

维生素A:

今日VA260-270元/公斤,8月25日金达威公告称新厂区800吨VA油项目试生产。9月14日市场称受原料甲醇钠供应影响,帝斯曼VA工厂四季度减产30%。11月16日BASF信息称欧洲VA(100万IU)实现生产,计划自2022年1月开始逐步提供常规供应量。欧洲市场报价69-74欧元/公斤。近日国内VA市场偏弱整理。

维生素E:

欧洲市场报价10.8-11.35欧元/公斤。9月23日市场反映称欧洲有工厂10-11月计划减产。11月5日浙江医药提价至108元/公斤。11月9日市场反映称本月益曼特VE工厂计划检修,时长为6-8周。近日市场窄幅整理。

外三元毛猪:

今日猪价跌幅持续加大,更多地区猪价陆续跌破15、14元,南北地区价差也比较小,不利于生猪调运,北方地区生猪外调量也不大。春节逐渐临近,理论上市场也该陆续进入备货阶段,市场需求进一步增长才对,但反观近日猪价却一跌不可收拾。主要原因仍是市场猪肉供应比较充足且过剩,另外就是市场进入春节前集中出栏的冲刺阶段,养殖企业及养殖户出栏增加明显,屠宰企业压价收猪意愿较强,导致猪价持续大幅走跌。预计中旬前段出栏大猪价格依旧偏弱走势为主。下旬,随着集中出栏逐渐结束,以北方部分地区为主的地区出现区域性生猪供应不足的可能性大,中旬前后开始出栏大猪价格有一个适度回涨的机会存在,但下旬期间屠企采购需求也同步大幅下降,叠加猪肉供应总体依旧充足且依旧严重过剩,因此中旬前后开始至下旬,猪价上涨幅度有限的预判不改。

鸡蛋:

今日鸡蛋价格大致走稳。目前淘汰老鸡出栏量持续增长,新开产蛋鸡数量相对偏低,经产蛋鸡存栏环比继续下降,鸡蛋产量有限,供应端对蛋价有一定支撑。节后消费需求回落,市场消费疲软,蛋价缺少需求端支撑。近期是年前出栏淘鸡的最后阶段,将有一批老鸡集中淘汰,因此我们预计1月份大多时候鸡蛋供应都处于偏紧的状态,但疫情频发影响市场消费,预计本周蛋价适度回调后,随着年前备货的逐步展开,蛋价适度回涨的概率较大。

淘汰鸡:

今日淘汰蛋毛鸡价格继续小幅回调。临近春节备货阶段,部分养殖户计划春节前集中淘汰老鸡,目前淘汰老鸡供应量偏宽松。节后终端市场需求量有所减少,屠企新增采购需求有限,随着供应量的逐渐增长,预计本周淘鸡价格继续偏弱运行。

白羽肉毛鸡:

今日白羽肉毛鸡价格继续小幅回涨。冬季肉鸡养殖难度增大,肉鸡存活率有所下降,毛鸡出栏量增幅受阻;节后终端市场需求有限,但春节备货逐步展开,屠企新增采购需求有所增长,预计本周白羽肉毛鸡价格先强后稳。

白羽肉鸡苗:

今日白羽肉鸡苗价格继续小涨。孵化场盼涨情绪高涨,有挺价意愿,但目前肉鸡养殖盈利不佳,养殖户补栏情绪低迷,鸡苗价格难有大涨之势,预计近期苗价适度触底反弹但涨幅有限。

一周阅读排行