【导语】春节过后,东北鸡蛋价格平稳,均价在3.50-3.60元/斤调整。目前东北库存压力有限,而饲料成本高,养殖单位盼涨。但下游不温不火,蛋价上涨动力匮乏,东北鸡蛋价格涨跌两难。

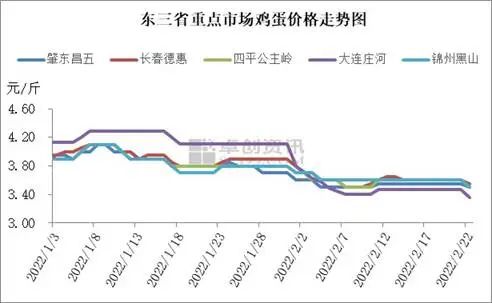

春节过后,东北鸡蛋价格较为平稳,均价在3.50-3.60元/斤调整。截止到2月22日东北鸡蛋日均价3.49元/斤,较全国均价低0.14元/斤。目前东北库存压力有限,而饲料成本高,养殖单位盼涨情绪明显。但下游不温不火,蛋价上涨动力匮乏,短期东北鸡蛋价格涨跌两难。下面我们具体来分析一下东北市场行情。

供应端偏紧

1月份东北在产蛋鸡存栏量环比减少0.68%,同比减少7.44%。产蛋鸡存栏预测主要依据4-5个月前鸡苗销量及整个养殖周期结束后淘汰鸡出栏量进行综合评估,当前蛋鸡养殖周期均在16-17个月。理论上来说,2022年2月份产蛋鸡存栏量≈2022年1月份产蛋鸡存栏量+2021年9-10月补栏鸡苗-2020年9-10月补栏鸡苗。根据卓创资讯监测的东北代表企业鸡苗销量可知,2022年2月份理论淘汰鸡出栏总量为875万羽,新开产蛋鸡总量为980万羽,新开产蛋鸡数量大于可淘汰蛋鸡数量。从目前的实际淘汰情况来看,春节前养殖单位积极淘汰适龄蛋鸡,节后淘汰鸡货源供应量不大,加之春节期间食品厂放假,淘汰鸡收购量不大,预计2月份东北淘汰鸡出栏量环比或明显减少。

从存栏结构来看,1月份东北产蛋鸡(120-449天)存栏占比为73.00%,环比增加0.18个百分点;450天及以上占比为10.47%,环比略减2.79个百分点;1-119天占比为16.53%,环比增加1.02个百分点。按生长周期15-17个月计算,1-119天的未开产蛋鸡存栏一般占比为15%-20%。因此东北后备鸡占比处于正常偏低的水平。

综合来看,2月份东北地区在产蛋鸡存栏量理论上或恢复性增加,但增幅有限,后备鸡占比正常偏低,鸡蛋货源紧张局面仍将持续。

库存有限

春节期间东北地区大多有4-6天的货源积压,库存压力均较大。节后业者积极寻找出货渠道,经过一段时间的消化,东北库存压力减小,库存天数均已回归到正常水平。截至22日,东北地区生产环节平均库存1.50天,流通环节平均库存1.25天。库存有限,加之目前东北各地气温低,鸡蛋存储时间长,养殖单位低价惜售情绪明显。

下游需求一般

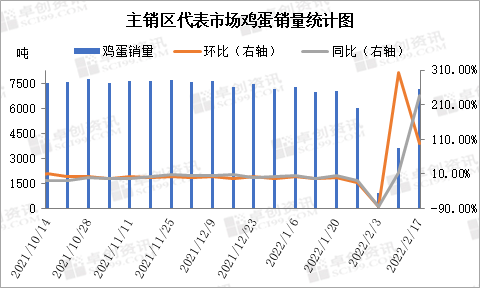

春节期间消费者购买的鸡蛋消化尚需时日,学生开学对市场带动作用也不大,市场走货不快。食品厂陆续开工,但鸡蛋采购量暂不大。市场走货不温不火,业者参市心态谨慎。从图3可以看出,2月第2周卓创资讯监测的主销区代表市场鸡蛋销量3600吨左右,仅为正常销量的50%左右。2月第3周主销区代表市场销量虽然恢复到7000吨左右的正常水平,但30%左右的鸡蛋为产地发往市场代卖的货源。短期来看,市场提振作用匮乏。

后市预测

供应端偏紧、库存有限。气温低,鸡蛋存储时间延长,养殖单位惜售。另外,居高不下的饲料成本也支撑蛋价。因此东北鸡蛋下滑难度较大。而下游需求不温不火,东北内销、外销走货速度均一般,市场提振作用匮乏,蛋价上涨动力也不足。综合来看,短期东北鸡蛋市场涨跌两难,2月下旬东北鸡蛋行情或大致平稳,根据市场走货情况或有0.10元/斤的上下调整可能。

一周阅读排行