供需双向利好 二季度蛋价高位震荡

数据来源:钢联数据

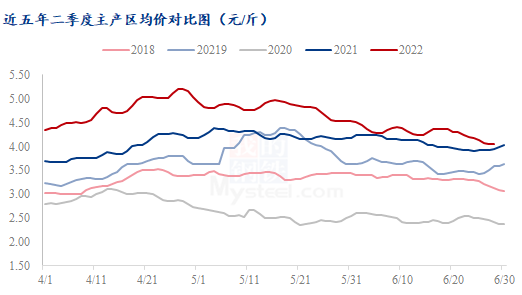

今年二季度鸡蛋价格呈现先涨后跌的震荡走势,虽进入6月以来呈现下跌走势,但还是明显高于近5年同期,截至6月28日,二季度全国主产区均价为4.63元/斤,高于近五年均值0.95元/斤,涨幅达25.82%。

1、供应端持续低位

数据来源:钢联数据

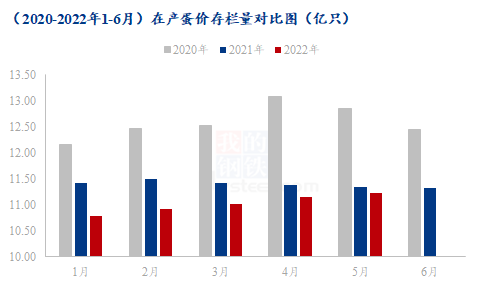

今年上半年在产蛋鸡存栏量虽有所缓慢恢复,但整体仍维持低位,截至5月份,二季度平均在产蛋鸡存栏量为11.19亿只,较2021年下降1.50%,较2020年下降13.72%;6月新开产蛋鸡有小幅增加,且当前可淘老鸡不多,在产蛋鸡存栏量预计仍是恢复性增长,但是随着天气持续高温多雨,一方面在产蛋鸡产蛋率有所下降,另一方面部分蛋鸡病死率增加,鸡蛋供应量仍维持低位。

2、需求端陆续恢复

数据来源:钢联数据

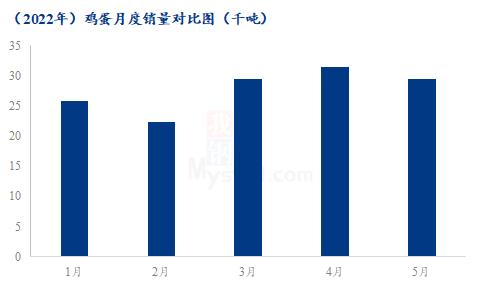

受新冠疫情反扑的影响,全国多地封控升级,终端群众恐慌情绪加剧,积极囤货,3月开始二批三批采货量明显增加,尤其是进入4月份,需求量增加更为明显,将蛋价拉涨至高点;5月陆续进入市场需求淡季,加之蛋价涨至高位,各环节采货态度转为谨慎,多以观望为主,需求量有所回落;6月受天气以及高校陆续放假等影响,需求量预计仍以减少为主,但二季度整体需求量仍高于一季度。

供需双向支撑 三季度蛋价或再次走高

首先三季度供应面持续低位,理论上7-9月的新开产蛋鸡为今年2-4月份补栏的鸡苗量,淘汰老鸡为2021年2-5月份的补栏的鸡苗,据Mysteel农产品监测样本企业鸡苗销量情况,2021年2-5月受年前行情走高影响,养殖端补栏积极性大幅提高,鸡苗销量较好,今年2-5月则受饲料成本上涨影响,养殖端补栏性较低,鸡苗销量一般,因此理论上新开产蛋鸡数量是少于淘汰鸡出栏量的,预计三季度在产蛋鸡存栏量会有小幅降低;叠加7、8月全国天气持续高温高湿,产蛋率也将有所下降,鸡蛋供应端或进一步缩减,整体继续维持低位。

其次是三季度需求面将有所抬升,进入三季度也就进入了行业的传统需求旺季,三季度有“中秋”、“十一”等节日提振,食品企业要货量,电商、商超等备货量都将有所增加,叠加各大高校陆续开学,食堂餐饮等需求进一步提升,因此三季度需求端整体将会增量明显。

综合来看,无论是供应端还是需求端均可支撑三季度蛋价继续上涨,整体或呈现先涨后跌趋势,预计高点将出现的8月底9月初,且高点有望突破上半年高点,成为年内高点。

一周阅读排行